De acordo com pt.wedoany.com-Após a entrada em vigor do acordo de paz temporário entre EUA e Irã, o Estreito de Ormuz foi reaberto à navegação, com vários superpetroleiros atravessando o estreito. O retorno esperado da oferta de petróleo pressionou os preços de energia para baixo. O vice-presidente dos EUA, JD Vance, anunciou em uma coletiva de imprensa na Casa Branca que o período de 60 dias de negociação, estipulado no memorando de entendimento assinado pelo presidente dos EUA, Donald Trump, e pelo presidente iraniano, Masoud Pezeshkian, foi oficialmente iniciado. O governo Trump declarou que as forças armadas dos EUA suspenderam todo o bloqueio ao tráfego marítimo do Irã. Horas após a assinatura do acordo, três superpetroleiros com bandeira saudita atravessaram o Estreito de Ormuz. Trump postou no Truth Social que o petróleo está fluindo, o Irã nunca pode ter armas nucleares e o mercado de ações está rugindo. O vice-presidente Vance minimizou as preocupações externas sobre a possível cobrança de pedágio pelo Irã. O contrato futuro do petróleo WTI fechou a US$ 76,60 por barril, atingindo o nível mais baixo desde o início da guerra no Irã, registrando a maior queda semanal em quase dois meses.

Ian Lyngen, do BMO Capital Markets, afirmou que a melhora nas perspectivas de oferta de petróleo no Golfo Pérsico sustentou os preços das ações, e a queda nos custos de energia também aliviou as expectativas de inflação futura, levando a uma redução significativa nos rendimentos dos títulos do Tesouro dos EUA de longo prazo. Fawad Razaqzada, da Forex.com, acredita que, se os custos de energia continuarem a se refletir nos dados de inflação, a inflação deve moderar gradualmente nos próximos meses, o que pode permitir que o Federal Reserve mantenha sua configuração política atual sem implementar um novo aperto.

O efeito de alívio inflacionário da queda nos preços do petróleo compensou a pressão da mudança de política do Fed, com os rendimentos de longo prazo caindo junto com o petróleo, enquanto as taxas de curto prazo ainda enfrentam pressão significativa de alta. O rendimento do título do Tesouro dos EUA de 10 anos caiu 3 pontos-base para 4,45%, absorvendo parcialmente o impacto hawkish do presidente do Fed, Kevin Warsh, durante a noite. O analista da Bloomberg, Simon White, apontou que o excesso de liquidez tornou-se negativo pela primeira vez desde 2021 e continua caindo, representando um vento contrário crescente para o mercado de ações, com as condições financeiras se apertando claramente.

Na quinta-feira, o índice S&P 500 fechou em alta de 80,48 pontos, ou 1,08%, a 7.500,58 pontos. O Nasdaq 100 fechou em alta de 735,246 pontos, ou 2,48%, a 30.406,194 pontos. As ações de semicondutores lideraram os ganhos, com o Índice de Semicondutores da Filadélfia fechando em alta de 864,711 pontos, ou 6,42%, a 14.341,784 pontos, superando a máxima histórica de fechamento de 15 de junho. O índice Russell 2000 fechou em alta de 2,12%, a 2.979,766 pontos, também superando a máxima histórica de fechamento de 15 de junho. O índice de volatilidade VIX fechou em queda de 11,06%, a 16,40. O volume de negociação nas bolsas dos EUA disparou para um recorde histórico no dia, impulsionado pelo vencimento de opções de mais de US$ 7,5 trilhões. A semana de negociação foi encurtada devido ao feriado do Dia da Emancipação (Juneteenth) na sexta-feira, e o Nasdaq foi o único índice importante a recuperar totalmente as perdas causadas pela declaração hawkish de Warsh.

Inteligência Artificial voltou a ser o tema principal do mercado, com compras na baixa ocorrendo em massa, e o setor de semicondutores liderando os ganhos. Bobby Molavi, sócio da Goldman Sachs, destacou que o mercado continua estreito e concentrado, impulsionado por um único fator (momentum) e um único tema (poder computacional e armazenamento de IA), superando consistentemente vários desafios. No entanto, a atitude das empresas em relação aos investimentos em IA está mudando de "experimentação a qualquer custo" para "cálculo cuidadoso focado no ROI".

No nível de ações individuais, a SpaceX caiu pelo segundo dia consecutivo após sua oferta pública inicial, mas o preço das ações ainda está bem acima do preço de IPO, acumulando um ganho de quase 15% na semana. As ações de tecnologia lideraram os ganhos na semana, com o setor industrial também apresentando desempenho forte, enquanto as ações de energia tiveram o pior desempenho.

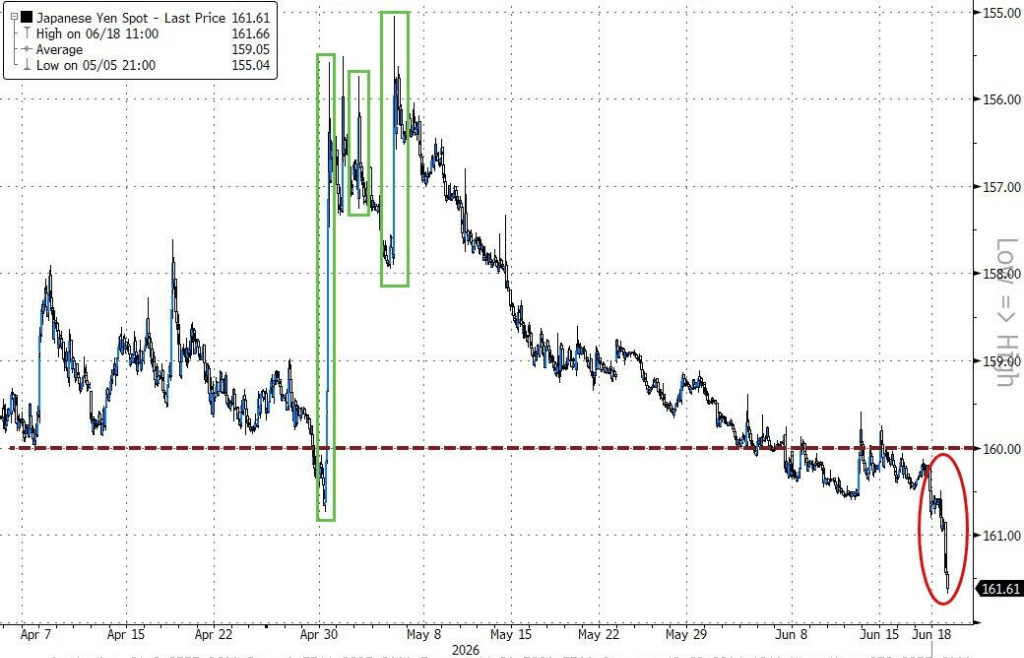

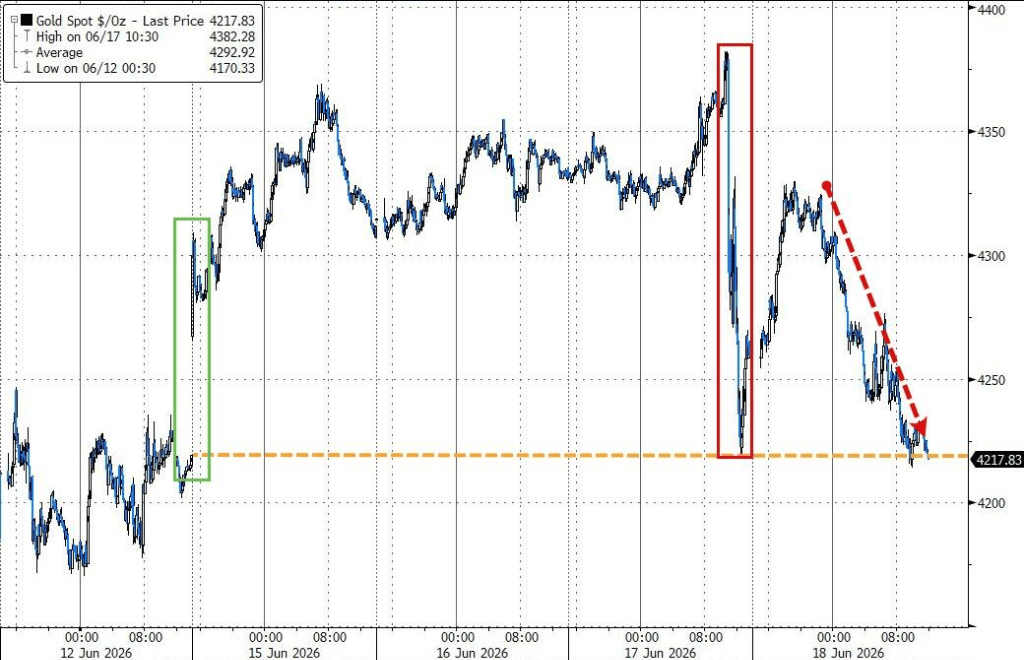

O índice do dólar americano registrou o maior ganho em dois dias em três meses esta semana, subindo fortemente após uma recuperação robusta de sua média móvel de 200 dias. O iene ultrapassou a marca de 161 por dólar, provocando alertas de intervenção de autoridades japonesas. O ouro à vista caiu 0,9% para US$ 4.216,58 por onça, e o bitcoin caiu 1,9% para US$ 63.124,21, ambos não conseguindo acompanhar a recuperação do mercado de ações, permanecendo sob pressão com o fortalecimento do dólar.

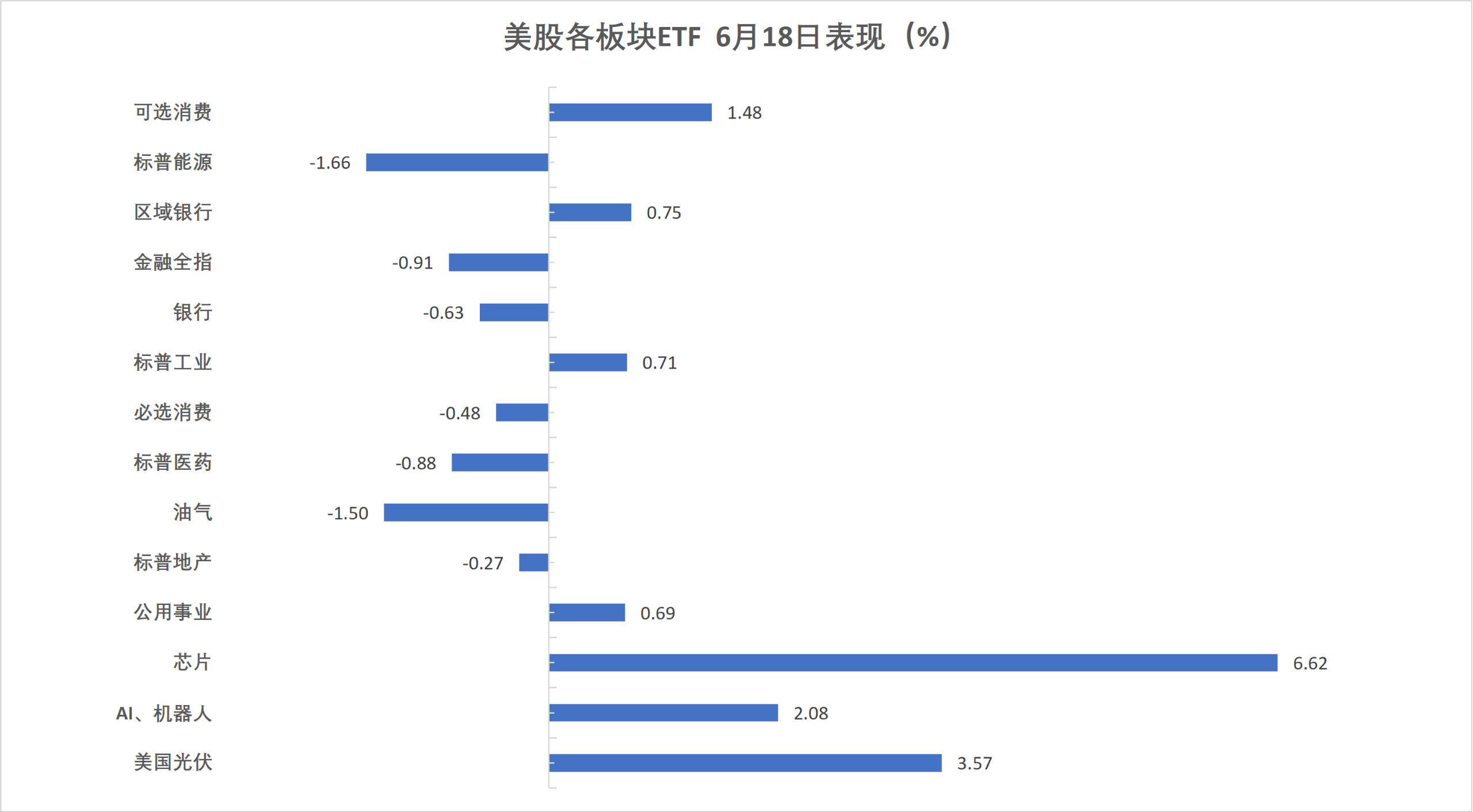

Na quinta-feira, o índice de tecnologia do Nasdaq fechou em alta de mais de 3,2%, o índice de semicondutores subiu mais de 6,4%, e o índice de small caps atingiu uma máxima histórica de fechamento. A Nvidia subiu 2,95%. Após Trump afirmar que a Intel faria parceria com a Apple para produzir chips, a Intel subiu quase 11%. A Apple planeja aumentar os preços devido ao alto custo de chips de memória e armazenamento, com a SanDisk subindo mais de 11% e a Micron subindo quase 9%. Entre os ETFs do setor de ações dos EUA, o ETF de semicondutores subiu 5,76%, o ETF do índice global de tecnologia, o ETF do setor de tecnologia e o ETF do setor de aviação global subiram até 3,75%, o ETF do índice de internet subiu 1,11%, enquanto o ETF do setor de saúde e o ETF do setor financeiro caíram até 0,89%, e o ETF do setor de energia caiu 1,65%. O índice das "Sete Magníficas" ações de tecnologia dos EUA subiu 1,52% para 213,40 pontos, com a Nvidia subindo 2,95%, a Amazon subindo 2,90%, a Meta subindo 1,70%, a Alphabet (Google) subindo 1,17%, a Tesla subindo 1,04%, a Apple subindo 0,70% e a Microsoft subindo 0,13%. O Índice de Semicondutores da Filadélfia fechou em alta de 864,711 pontos, ou 6,42%, a 14.341,784 pontos, superando a máxima histórica de fechamento de 15 de junho. A TSMC ADR subiu 6,86%, e a AMD subiu 10,02%. O Índice Nasdaq Golden Dragon China fechou em queda de 0,88% para 6.068,15 pontos, com a 21Vianet caindo 4,8%, a GDS Holdings caindo 4,3%, a Kingsoft Cloud caindo 3,1%, a New Oriental caindo 1,3% e a Alibaba caindo 0,2%. Em outras ações, a Circle caiu 0,48%, a SpaceX fechou em queda de quase 3,6%, e a Accenture caiu 18% devido a preocupações com a demanda por consultoria gerada pela IA.

As bolsas europeias caíram de suas máximas históricas, enquanto o índice de blue chips da zona do euro continuou a atingir novos recordes históricos. As ações italianas e o setor bancário continuaram a fechar em máximas históricas, o índice do Reino Unido caiu 1%, e o ETF de defesa caiu mais de 2,7%. O índice STOXX 600 da Europa fechou em queda de 0,34% para 637,14 pontos, interrompendo uma sequência de cinco dias de ganhos e recordes históricos consecutivos. O índice STOXX 50 da zona do euro fechou em alta de 0,37% para 6.323,27 pontos, registrando um recorde histórico de fechamento pelo quinto dia consecutivo, acumulando um ganho de 5,21% nos últimos seis dias. O índice DAX 30 da Alemanha fechou em alta de 0,37% para 25.026,80 pontos, o índice CAC 40 da França fechou em alta de 0,44% para 8.467,98 pontos, e o índice FTSE 100 do Reino Unido fechou em queda de 1,04% para 10.399,70 pontos. Entre as blue chips da zona do euro, a Infineon fechou em alta de 6,42%, a Siemens Energy subiu 4,70%, e Safran, Schneider Electric, Adidas, Airbus (Paris) e Hermès subiram entre 2,92% e 2,05%, entrando no top 7 de desempenho. Entre todos os componentes do STOXX 600, a Capgemini fechou em queda de 8,87%, a Saipem caiu 7,34%, a Hochschild Mining caiu 7,29%, a London Stock Exchange Group teve a quarta maior queda, e a Kering subiu 4,40%.

No mercado de títulos dos EUA, o rendimento do título do Tesouro de 10 anos caiu 3,16 pontos-base no final da sessão em Nova York, para 4,4553%, negociando entre 4,4770% e 4,4178%. O rendimento do título de 2 anos caiu 0,56 ponto-base, para 4,1788%. No mercado de títulos europeu, o rendimento do título do governo alemão de 10 anos subiu 0,2 ponto-base no final da sessão europeia, para 2,929%, negociando entre 2,945% e 2,916% durante o dia. O rendimento do título do governo do Reino Unido de 10 anos subiu 0,6 ponto-base, para 4,757%.

Após o tom hawkish do Fed, o índice do dólar americano continuou a subir, atingindo uma nova máxima em um ano. No final da sessão em Nova York, o índice ICE DXY subiu 0,81% para 100,909 pontos, aproximando-se do topo de 101,259 pontos de 16 de maio de 2025, acumulando um ganho de 1,36% nos últimos dois dias. O índice Bloomberg Dollar Spot subiu 0,37% para 1.218,35 pontos, aproximando-se do topo de 1.233,93 pontos de 31 de março, subindo 1,08% nos últimos dois dias. O iene caiu mais de 0,57% para 161,81 por dólar, apagando os ganhos desde a intervenção japonesa no final de abril, atingindo uma nova mínima em quase dois anos. O euro subiu 0,2% para 185,09 ienes, e a libra esterlina caiu 0,11% para 213,244 ienes. O yuan offshore foi cotado a 6,7784 por dólar, subindo 22 pontos em relação ao final da sessão de quarta-feira, negociando entre 6,7624 e 6,7810 durante o dia. No mercado de criptomoedas, o bitcoin à vista caiu mais de 2% no final da sessão em Nova York, e o ethereum caiu 2,1%.

Os preços do petróleo tiveram um movimento em forma de V, com o petróleo dos EUA caindo mais de 4% durante o dia antes de recuperar a maior parte das perdas, e o Brent caindo quase 4% antes de virar para o positivo. O contrato futuro do petróleo WTI para julho fechou em queda de US$ 0,19 para US$ 76,60 por barril, uma queda de 0,25%, caindo quase 10% na semana. O contrato futuro do Brent para agosto fechou em alta de US$ 0,30 para US$ 79,85 por barril, um ganho de 0,38%. O contrato futuro da gasolina NYMEX para julho fechou a US$ 2,9949 por galão, o contrato futuro do óleo de aquecimento NYMEX para julho fechou a US$ 3,1273 por galão, e o contrato futuro do gás natural NYMEX para julho fechou a US$ 3,2330 por milhão de unidades térmicas britânicas.

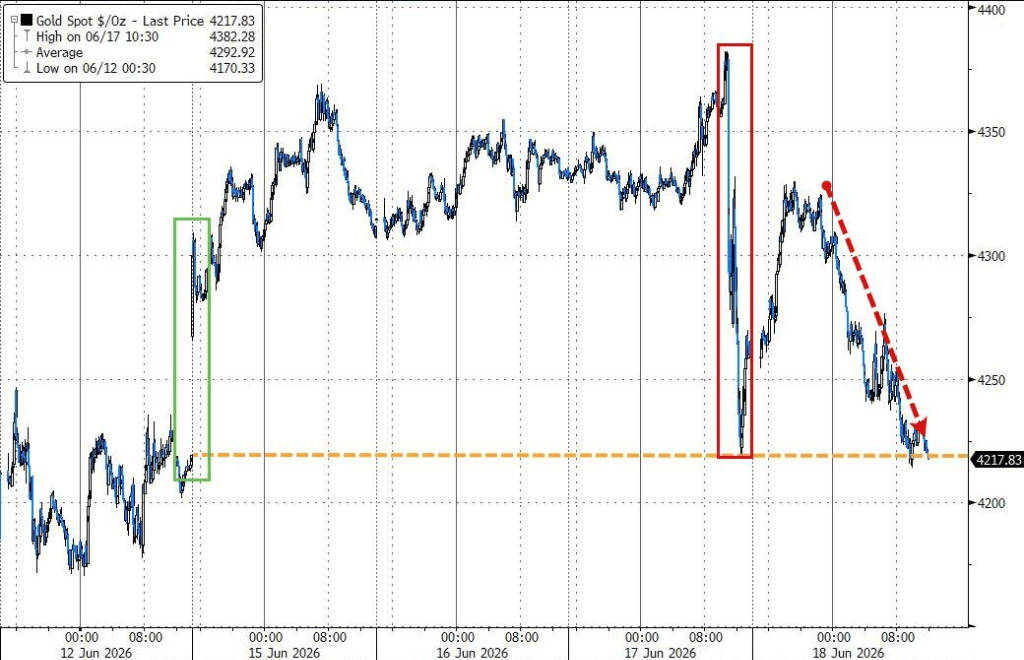

O ouro e a prata sofreram fortes quedas. O ouro futuro, que havia subido por quatro dias consecutivos, caiu mais de 3% durante o dia, mas conseguiu uma recuperação apertada na semana. No final da sessão em Nova York, o ouro à vista caiu 1,10% para US$ 4.210,35 por onça, e o ouro futuro COMEX caiu 3,41% para US$ 4.232,00 por onça. A prata à vista caiu 3,27% para US$ 65,7071 por onça, estendendo sua sequência de perdas para seis semanas, a mais longa em três anos, e a prata futura COMEX caiu 3,09% para US$ 66,385 por onça. No final da sessão em Nova York, o cobre futuro COMEX caiu 1,76% para US$ 6,4425 por libra, a platina à vista caiu 2,40% e o paládio à vista caiu 2,79%. O cobre LME caiu US$ 124 para US$ 13.690 por tonelada, o estanho LME caiu US$ 1.691 para US$ 53.653 por tonelada, e o níquel LME caiu US$ 218 para US$ 17.842 por tonelada.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com