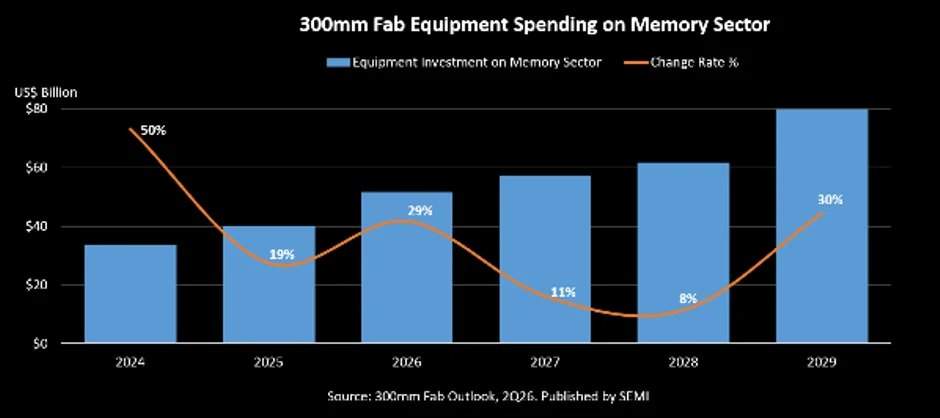

De acordo com pt.wedoany.com-O investimento global em equipamentos de fabricação de semicondutores de 300 mm no segmento de memória deve atingir um novo recorde em 2026, chegando a US$ 52 bilhões, a primeira vez que o investimento anual ultrapassa a marca de US$ 50 bilhões.

De acordo com a edição do segundo trimestre de 2026 do "300mm Fab Outlook" divulgada pela SEMI (International Semiconductor Industry Association), os gastos com equipamentos para fabs de memória de 300 mm em todo o mundo devem crescer 29% em 2026, atingindo US$ 52 bilhões. O relatório da SEMI prevê ainda que esse investimento aumentará mais 11% em 2027, alcançando US$ 57 bilhões.

Este ciclo robusto de investimentos reflete a concentração de recursos da indústria de semicondutores na expansão da capacidade de produção de memória avançada para suportar o rápido desenvolvimento de infraestrutura de inteligência artificial, computação em nuvem e aplicações de computação de alto desempenho. Dados da SEMI indicam que, de 2024 a 2029, a taxa de crescimento anual composta (CAGR) dos gastos globais com equipamentos para fabs de memória de 300 mm deve atingir 19%.

O aumento da demanda por IA está impulsionando uma procura sem precedentes por soluções de memória de alto desempenho, como memória de alta largura de banda (HBM), DRAM avançada e memória flash 3D NAND de próxima geração. Impulsionada por isso, a capacidade global de fabricação de memória de 300 mm deve atingir 4,1 milhões de wafers por mês em 2026, e aumentar ainda mais para 4,2 milhões de wafers por mês em 2027.

Ajit Manocha, presidente e CEO da SEMI, destacou que a forte demanda por HBM e outras tecnologias de memória avançada está fundamentalmente remodelando o foco de investimento em toda a cadeia de suprimentos de semicondutores. A expansão contínua da implantação de infraestrutura de IA está levando os fabricantes de memória a acelerar investimentos em capacidade e migrações tecnológicas para atender a cenários de aplicação cada vez mais intensivos em dados.

Em segmentos específicos, o investimento em equipamentos de fabricação de DRAM deve crescer 29% em 2026, atingindo US$ 37 bilhões. Esse crescimento é impulsionado principalmente pela forte demanda por HBM e memória DDR5 para plataformas de unidades de processamento gráfico (GPU) e aceleradores de IA, que fornecem suporte computacional para cargas de trabalho de IA generativa.

O investimento em equipamentos para 3D NAND também deve crescer significativamente, com um aumento de 28% em 2026, atingindo US$ 14 bilhões. Esse crescimento reflete a demanda contínua e crescente por infraestrutura de armazenamento massiva e de alta velocidade por parte de empresas, provedores de nuvem em hiperescala e desenvolvedores de IA, devido à implantação de modelos de IA em maior escala.

A SEMI afirma que o investimento contínuo em tecnologias de DRAM de nó avançado, HBM e 3D NAND de maior número de camadas está melhorando as perspectivas de capacidade global de memória. No entanto, a expansão efetiva da capacidade ainda é limitada pelas complexidades das migrações tecnológicas e dos processos de fabricação associados à transição para nós DRAM avançados, integração de HBM e NAND de maior número de camadas.

Entre os principais fornecedores de equipamentos, a Applied Materials está expandindo suas capacidades de fabricação e P&D, incluindo um investimento de US$ 500 milhões em Cingapura para expansão e o lançamento de novos sistemas de engenharia de materiais para chips de IA, DRAM avançada, HBM e empacotamento avançado. A Lam Research continua investindo em equipamentos para DRAM avançada, HBM e 3D NAND, expandindo tecnologias que suportam NAND de maior número de camadas e escalonamento de memória avançada. A Tokyo Electron está aumentando seus investimentos em soluções de fabricação de semicondutores impulsionadas por IA, com foco em DRAM avançada, HBM e processos NAND de próxima geração. A KLA expandiu seu portfólio de sistemas de inspeção e metrologia para fabricação de HBM, DRAM avançada e 3D NAND. A ASML continua aumentando as remessas de sistemas avançados de litografia ultravioleta extrema (EUV) para produção líder de DRAM e HBM. A ASM International fortaleceu seu portfólio de deposição de camada atômica (ALD) e epitaxia, tecnologias que se tornam cada vez mais importantes para o escalonamento de DRAM avançada, fabricação de HBM e dispositivos de memória de próxima geração.

A atual onda de investimentos é liderada principalmente pelos maiores fabricantes mundiais de DRAM e NAND. A Samsung Electronics, maior produtora global de chips de memória, está investindo pesadamente na expansão da fabricação de DRAM avançada, HBM e 3D NAND, e planeja construir duas novas fábricas de semicondutores como parte de um plano nacional de ecossistema de semicondutores na Coreia do Sul, no valor de 800 trilhões de won (cerca de US$ 518 bilhões), para apoiar a produção de chips impulsionada por IA. A SK Hynix está expandindo a produção de HBM4, DRAM avançada e tecnologias de memória para IA, e planeja construir duas novas instalações de fabricação sob o plano de expansão de semicondutores da Coreia do Sul. A Micron Technology prevê gastos de capital de aproximadamente US$ 10 bilhões em 2026 para expandir a produção de HBM e a capacidade de DRAM avançada, e já assinou acordos de fornecimento de longo prazo no valor de US$ 22 bilhões com 16 clientes estratégicos, enquanto continua expandindo suas operações de fabricação nos Estados Unidos e em Cingapura. A Kioxia continua investindo na tecnologia 3D NAND BiCS de próxima geração e em linhas de produção avançadas de 300 mm. A Western Digital está investindo de acordo com seu roteiro tecnológico NAND para atender à demanda por SSDs empresariais e armazenamento para IA. Como parte da estratégia de autossuficiência de semicondutores da China, a Yangtze Memory Technologies (YMTC) continua expandindo a produção doméstica de 3D NAND.