De acordo com pt.wedoany.com-Na Exposição de Novas Energias de 2026 (11ª edição), o Diretor de Pesquisa da Indústria de Níquel, Cobalto e Lítio da Shanghai Metals Market (SMM), Feng Disheng, apresentou suas perspectivas de cinco anos para a cadeia global de níquel. Ele destacou que o governo indonésio está apertando as cotas de minério de níquel (RKAB). Um suplemento de 15% a 20% é esperado em meados do ano. As importações das Filipinas devem atingir 19 milhões de toneladas, mantendo o mercado indonésio de comércio interno de minério de níquel em um equilíbrio restrito.

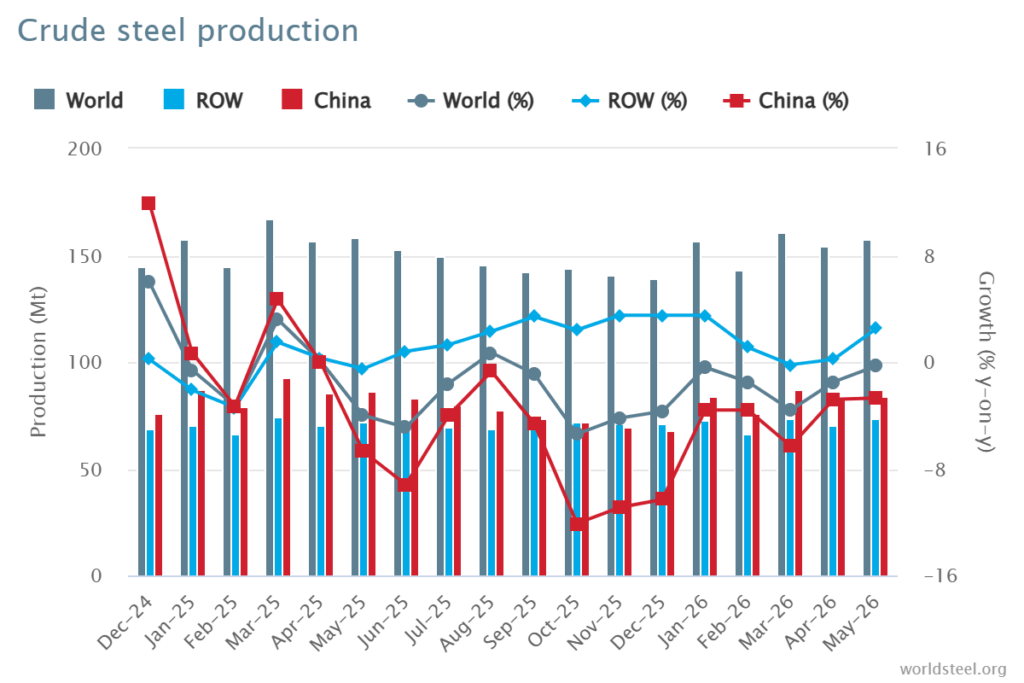

A análise da SMM sugere que os conflitos geopolíticos intensificam a volatilidade das commodities, as expectativas inflacionárias estão aumentando e a liquidez pode ser apertada. Uma reestruturação da cadeia de suprimentos de longo prazo se tornará um tema principal. Em relação ao níquel primário global, a SMM projeta excesso de oferta em 2026, com o excedente diminuindo de 2026 a 2029, e um possível ponto de virada no equilíbrio entre oferta e demanda em 2030.

Sob a disputa das cotas RKAB na Indonésia, a incerteza na aprovação das cotas de minério de níquel aumenta, limitando a oferta de minério. A SMM estima que a demanda por minério de níquel em 2026 seja de cerca de 3,3 milhões de toneladas, com a produção real provavelmente abaixo do valor teórico. No lado da oferta internacional, as importações das Filipinas cresceram ligeiramente, mas novos projetos são escassos. O mercado de minério de níquel manterá um equilíbrio restrito.

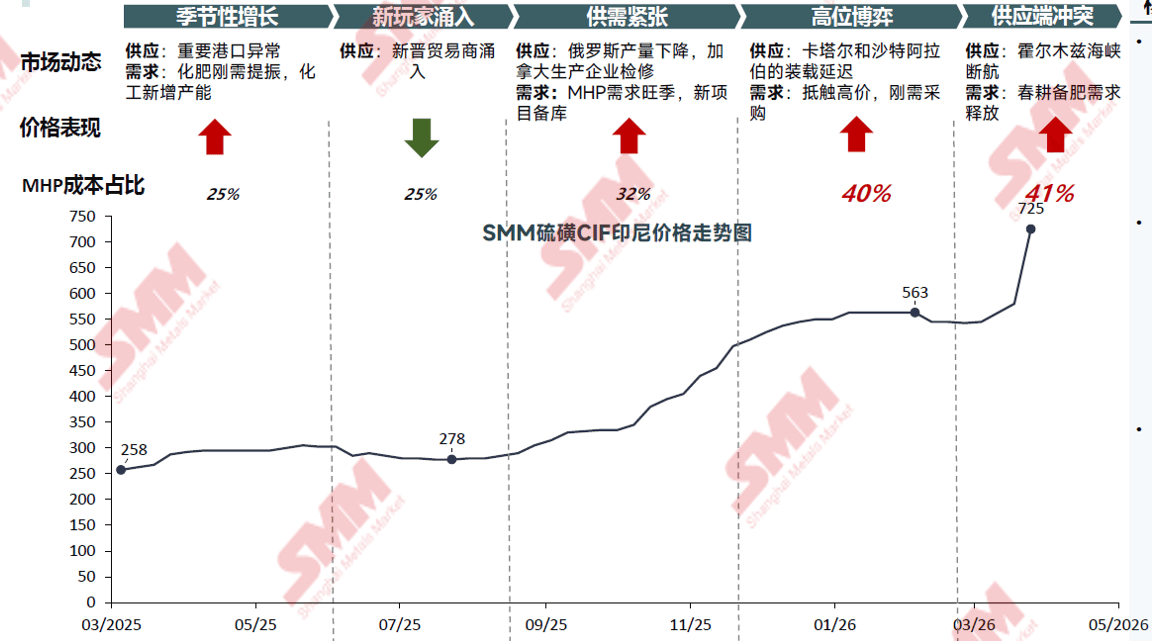

Em relação aos intermediários de níquel, a produção de MHP (Hidróxido Misto de Precipitado) na Indonésia está crescendo explosivamente. A SMM projeta que a participação do MHP atinja 87% em 2030, enquanto a participação de mercado do níquel matte de alto teor (High Grade Nickel Matte) será de cerca de 79%. O enxofre, um material auxiliar chave, viu sua participação nos custos aumentar de 22% para 42%. A oferta internacional de enxofre em 2025 mostrou uma lacuna evidente, com um aumento de preço superior a 200%. O aumento dos custos do enxofre reduz a economicidade do MHP, estreitando a diferença de preço em relação ao níquel matte de alto teor.

O ferroníquel de alto teor (High Nickel Pig Iron) tem custos crescentes devido à queda na qualidade do minério de níquel, mantendo um equilíbrio restrito entre oferta e demanda global. A capacidade新增 de sulfato de níquel é limitada, e a demanda enfrenta concorrência do fosfato de ferro-lítio, resultando em um leve excesso de oferta. O elevado estoque de níquel puro inibe os aumentos de preço, mas o suporte de custos (enxofre, minério de níquel) empurra o piso dos preços para cima.

No mercado de aço inoxidável, de 2025 a 2030, 93% do aumento da produção global virá da China, Indonésia e Índia, com a Europa e os EUA entrando em uma fase defensiva. As baterias ternárias, devido ao impacto das proibições de cobalto, estão perdendo ainda mais participação de mercado, com a proporção de fosfato de ferro-lítio aumentando. A SMM projeta que a produção global de baterias de íon-lítio crescerá 31% em 2026 em comparação anual.

A SMM concluiu apresentando os resultados do trabalho de precificação de dados da indústria de níquel. Olhando para o futuro, sob a tripla interação das políticas de cotas de minério de níquel, oferta e demanda, as relações globais de oferta e demanda no mercado de níquel primário estão sendo reconfiguradas.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com