De acordo com pt.wedoany.com-O ouro subiu 3%, aproximando-se de US$ 4.200 por onça, impulsionando o subíndice de empresas de mineração australianas em 7,5% em um único dia. O ouro local ultrapassou A$ 6.000 por onça, aliviando temporariamente o sentimento negativo do setor.

A alta do ouro foi influenciada principalmente pelos dados de emprego dos EUA, que ficaram abaixo do esperado, e pela queda nos preços do petróleo (com o progresso nas negociações para o fim do conflito entre EUA e Irã). Nas duas semanas anteriores, dois dados de inflação preocupantes nos EUA haviam gerado temores de aumento de juros, mas esses temores diminuíram temporariamente. Taxas de juros mais altas e expectativas de aumento são desfavoráveis ao ouro, pois ele não gera rendimentos, perdendo atratividade em relação ao caixa e títulos em um ambiente de alta de juros.

O sentimento do mercado já mudou, justamente quando os bancos começaram a reduzir suas previsões para o preço do ouro. A Canaccord Genuity (CG) reduziu esta semana sua previsão de longo prazo para o ouro em dólar em 14,3%, para US$ 4.747 por onça, e reduziu em 12% as previsões para o período de 2026-2028. A CG prevê o ouro a US$ 4.380 por onça em 2026 (ante US$ 4.759) e a US$ 4.203 por onça em 2027 (ante US$ 4.902). O preço de longo prazo da prata também foi reduzido em 11,5%, para US$ 72,70 por onça. O analista da CG, Tim McCormack, rebaixou a classificação da Evolution Mining (ASX:EVN) de compra para manutenção, e o preço-alvo foi reduzido em 21%, de US$ 15,75 para US$ 12,50. A CG reduziu o preço-alvo dos grandes produtores em 22%, e o dos produtores intermediários e juniores de ouro em 20%. McCormack afirmou que este foi o pior trimestre para o ouro desde o colapso de junho de 2013, com o GDX e o GDXJ caindo 18%, e o subíndice australiano caindo 10%.

Para os investidores que veem o ouro como uma proteção contra a desvalorização da moeda, ainda há espaço para alta. O déficit dos EUA está no segundo maior nível desde o ano fiscal de 2021, e espera-se que a dívida federal ultrapasse US$ 40 trilhões até o final de setembro. Até 2036, apenas os gastos com juros do governo dos EUA podem exceder US$ 2 trilhões por ano. A China aproveitou a queda nos preços do ouro e comprou oficialmente 810.000 onças no acumulado do ano, quase atingindo o nível de 860.000 onças de todo o ano de 2025. McCormack destacou que as compras da China em maio foram de 320.000 onças, o maior volume mensal desde dezembro de 2024.

A equipe liderada por Aakash Doshi afirma que sua visão otimista permanece inalterada. Analistas de ouro da State Street afirmam que o preço do ouro ainda está caminhando para mais de US$ 5.000 por onça no início de 2027. A equipe de analistas disse que, embora o caminho possa ser "mais acidentado". "Esperamos que o ouro possa se recuperar para a faixa de US$ 4.750 a US$ 5.500 por onça nos próximos 6 a 9 meses (cenário base de 70%), e os ventos contrários táticos baixistas aumentam a probabilidade de o ouro oscilar na faixa de US$ 4.000 a US$ 4.750 por onça (cenário de 25%)", afirmaram em sua atualização mensal. "Há um forte suporte de preço na faixa de US$ 3.750 a US$ 4.000 por onça, mas, em comparação com o ambiente macroeconômico de janeiro/fevereiro, a faixa de US$ 5.500 a US$ 6.250 por onça (cenário otimista de 5%) é menos provável." A dívida global atingiu um recorde de US$ 353 trilhões, com a dívida do governo representando um terço, também um recorde. "Impulsos fiscais e inflacionários positivos devem continuar a apoiar a demanda por ouro como uma proteção monetária", disseram especialistas da State Street. A correlação entre ações e títulos ainda está acima dos níveis médios dos 25 anos anteriores a 2021, e a demanda física por ouro continua forte, especialmente dos bancos centrais da China e de mercados emergentes, enquanto a participação de fundos de ouro nos ativos globais de fundos mútuos e ETFs ainda está abaixo de 1%. "Muito abaixo da meta estratégica de 3-10% que recomendamos para a maioria das carteiras", disseram estrategistas da State Street. Vale ressaltar que a State Street administra um fundo de ouro não listado, e suas declarações otimistas devem ser vistas com cautela.

A demanda dos bancos centrais continua a sustentar o preço do ouro, e a State Street espera que as compras líquidas soberanas ocorram pelo 17º ano consecutivo, entre 680 e 820 toneladas. "Embora as vendas de ouro pelos bancos centrais da Rússia e da Turquia em março tenham sido usadas para lidar com pressões domésticas, incluindo necessidades de financiamento, volatilidade cambial e déficits orçamentários, esses eventos acabaram reforçando o papel do ouro como um ativo de reserva estratégico de liquidez", disseram. "A capacidade de mobilizar ouro em períodos de estresse pode fortalecer, e não enfraquecer, a justificativa de longo prazo para a gestão de reservas de manter ouro."

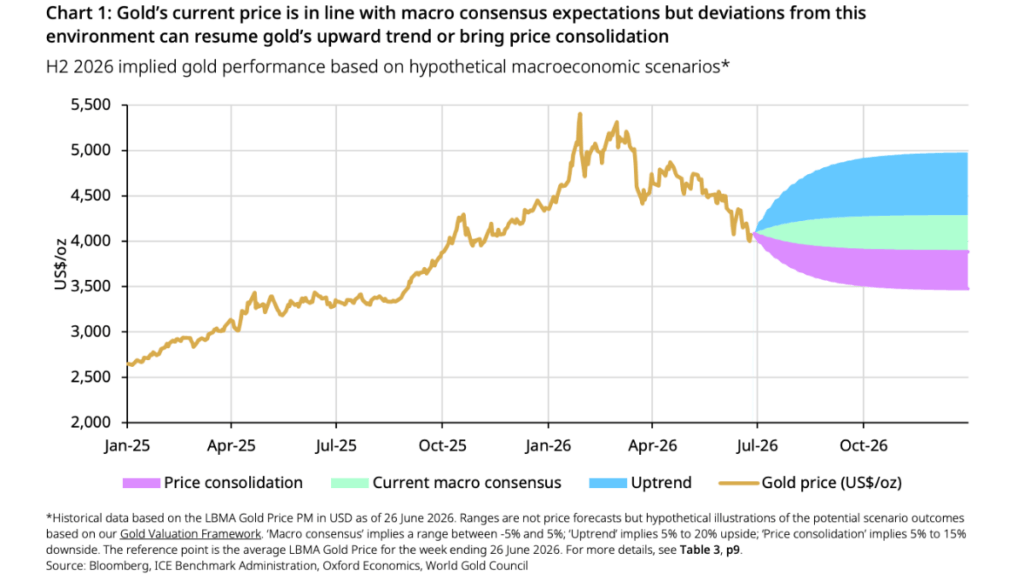

O World Gold Council (Conselho Mundial do Ouro) é mais cauteloso. A entidade não faz previsões de preço, mas afirma que o ouro "pode permanecer em uma faixa de oscilação". A perspectiva de médio prazo indica que o preço do ouro pode se manter dentro de uma faixa de 5% acima ou abaixo de cerca de US$ 4.100 por onça no final de junho. No entanto, existe a possibilidade de alta, levando a uma "possível ruptura". "No lado positivo, catalisadores claros – deterioração econômica ou novos choques geopolíticos, uma mudança na expectativa de queda das taxas de juros ou uma onda de compras na baixa – podem reacender o ímpeto do ouro e empurrá-lo de volta para US$ 4.500 por onça ou mais", disse o World Gold Council. "Se o sinal for forte, o ouro pode subir ainda mais. Por outro lado, em um ambiente de crescimento resiliente, aumento dos rendimentos e calma no mercado, o preço do ouro pode cair ainda mais – uma queda de mais de 10% em relação aos níveis atuais pode ser amenizada pela demanda de compras na baixa. A demanda contínua dos bancos centrais e as mudanças políticas em mercados-chave como a Índia são variáveis adicionais que podem influenciar sutilmente o desempenho do ouro no segundo semestre."

No setor de mineração, várias empresas divulgaram dados de produção de junho (e do ano fiscal de 2026). A Catalyst Metals (ASX:CYL) subiu mais de 17% apenas na sexta-feira, após anunciar a produção de 31.812 onças no trimestre de junho na mina Plutonic, na Austrália Ocidental, próximo ao ponto médio da faixa de orientação anual de 100.000 a 110.000 onças, com produção anual de 104.000 onças. O caixa trimestral aumentou em A$ 46 milhões, para A$ 323 milhões. A Genesis Minerals (ASX:GMD) encerrou o ano fiscal de 2026 próximo ao limite superior da orientação, com produção de 70.767 onças no trimestre de junho e produção anual de 285.400 onças. O caixa e equivalentes aumentaram em A$ 258 milhões, com caixa bancário no final do ano de A$ 520 milhões, mesmo tendo gasto A$ 352 milhões em fusões e aquisições, impostos e exploração. Os gastos com perfuração aumentarão significativamente de A$ 40-50 milhões em 2026 para A$ 80-90 milhões no ano fiscal de 2027, e o chefe Raleigh Finlayson delineará nas próximas semanas a estratégia para levar a GMD à meta de 500.000 onças/ano. A Vault Minerals (ASX:VAU) anunciou que atingiu sua meta de orientação, com produção de 89.338 onças no trimestre de junho e produção anual de 336.540 onças, e reiniciou o desenvolvimento subterrâneo da mina Sugar Zone, no Canadá, em 1º de julho. A Vault está em processo de fusão com a Regis Resources (ASX:RRL) e, no final do trimestre, tinha A$ 842 milhões em caixa e ouro (um aumento de A$ 219 milhões), sem dívidas ou hedge. A Northern Star Resources (ASX:NST) vendeu 433.000 onças no trimestre de junho, atingindo 1,543Moz no ano, superando a meta de orientação de 1,5Moz. No entanto, essa meta foi revisada para baixo várias vezes no início deste ano, levando o investidor ativista Elliott Investment Management a exigir que a empresa considerasse uma venda. A NST anunciou uma reestruturação esta semana, com o executivo da Glencore, Suresh Vadnagra, substituindo o diretor-gerente cessante, Stuart Tonkin, e Michael Ashforth substituindo o presidente cessante, Michael Chaney, após a assembleia geral de acionistas de novembro. Vadnagra receberá um salário anual de A$ 2,2 milhões, além de A$ 1,6 milhão para compensar os incentivos perdidos ao deixar a Glencore, compensação que será aplicável mesmo em caso de transação de mudança de controle antes de sua posse em 5 de outubro.

A Brightstar Resources (ASX:BTR) anunciou progresso nas obras de terraplenagem para uma nova usina de beneficiamento de 1,5 milhão de toneladas/ano em seu projeto Goldfields. As atividades de mineração a céu aberto no depósito Lord Byron devem começar no final de 2026, seguidas pela comissionamento da usina em meados de 2027. A mina tornará a Brightstar, em sua forma atual, um produtor independente pela primeira vez, com produção anual de 75.000 onças, estabelecendo as bases para o desenvolvimento do maior projeto Sandstone pela BTR. A empresa havia levantado anteriormente A$ 300 milhões em dívida e capital para o desenvolvimento de Goldfields. A empresa também anunciou a proteção de preço de baixa para 60.000 onças de produção por meio de opções de venda. "Essa natureza de prêmio diferido mantém um balanço patrimonial forte, enquanto avançamos na construção do projeto Goldfields, nas atividades de ramp-up da mineração e na exploração e estudo de viabilidade do projeto Sandstone", disse o diretor-gerente da BTR, Alex Rovira. A Brightstar caiu 31% no acumulado do ano, mas subiu fortemente esta semana com a recuperação do sentimento em relação ao ouro.

A Iceni Gold (ASX:ICL) anunciou um acordo de opção e joint venture de A$ 10 milhões com a gigante sul-africana do ouro, Gold Fields. A Gold Fields pode adquirir uma participação de 51% nas áreas de mineração do alvo Everleigh-Tatong no projeto 14 Mile Well, na Austrália Ocidental, gastando A$ 5 milhões em três anos, com um gasto mínimo de A$ 1,5 milhão nos primeiros dois anos. Gastando mais A$ 5 milhões nos primeiros cinco anos, pode adquirir uma participação total de 70%. Esta é uma experiência familiar para o chefe da Iceni, Wade Johnson, que já havia feito uma parceria de farm-in com a Gold Fields quando trabalhava na Lefroy Exploration (ASX:LEX). Este acordo também prolonga o relacionamento da Iceni com a Gold Fields, que, após adquirir o parceiro da mina Gruyere no ano passado, assumiu o farm-in da Gold Road Resources no alvo Guyer da ICL. "O compromisso da Gold Fields valida nossa crença de que há potencial para múltiplos sistemas de mineralização associados a soleiras de diabásio diferenciadas na região", disse Johnson. "A participação da Gold Fields na joint venture permitirá que a Iceni acelere a avaliação de seus outros alvos de alto potencial, nos quais mantemos 100% de propriedade."