De acordo com pt.wedoany.com-O Leilão de Reserva de Capacidade de 2026 (LRCAP-2026) do Brasil tornou-se uma das intervenções mais importantes e controversas no planejamento recente do setor elétrico. O cerne da controvérsia não é a necessidade de contratar capacidade, mas sim o desenho regulatório do leilão, a capacidade contratada, a concentração tecnológica e a consistência com o planejamento oficial.

Documentos oficiais do Operador Nacional do Sistema Elétrico (ONS) e da Empresa de Pesquisa Energética (EPE) já reconheciam a necessidade estrutural de capacidade e flexibilidade no Sistema Interligado Nacional (SIN). Desde 2022, o ONS alertava, no Plano da Operação Elétrica 2022-2026, que os critérios de suprimento de capacidade no horizonte estrutural não seriam plenamente atendidos. O Plano Decenal de Expansão de Energia 2032 também reconhecia que o planejamento brasileiro havia migrado de um problema de energia para um desafio de capacidade e flexibilidade.

Embora o problema já estivesse monitorado e documentado, o leilão foi realizado apenas em 2026, transformando uma questão estrutural previsível em uma contratação quase emergencial. A literatura internacional sobre adequação de recursos aponta que atrasos tendem a reduzir a concorrência, favorecer tecnologias incumbentes e elevar os custos para os consumidores. Essa situação foi agravada pela segmentação do leilão em oito produtos distintos. Em mercados estruturalmente concentrados e com poucos fornecedores, a segmentação excessiva reduz a densidade competitiva, resultando em concorrência limitada em alguns produtos, como o produto UTE-2027, que registrou uma taxa de desconto próxima de zero, de 0,01%.

A discussão sobre o aumento do Preço-Teto é particularmente relevante neste contexto. A literatura sobre teoria de leilões indica que, em mercados oligopolizados, um Preço-Teto elevado deixa de ser apenas um parâmetro administrativo e se torna uma referência implícita para precificação e coordenação estratégica. O caso do LRCAP-2026 é ainda mais sensível, pois o aumento do teto ocorreu em um ambiente de baixa contestabilidade, urgência contratual, mercado segmentado e forte presença de agentes incumbentes. Os argumentos a favor do aumento do teto apresentam uma contradição lógica: afirmam, por um lado, que a competição é suficiente para impedir que o teto influencie o preço final e, por outro, que é necessário um aumento substancial do teto para evitar o fracasso da contratação.

Em um precedente brasileiro, o leilão da Usina de Belo Monte seguiu a lógica oposta. Diante de preocupações concorrenciais, o certame passou por rigoroso escrutínio público, com participação do Tribunal de Contas da União, e cautela na definição do Preço-Teto para preservar a modicidade tarifária.

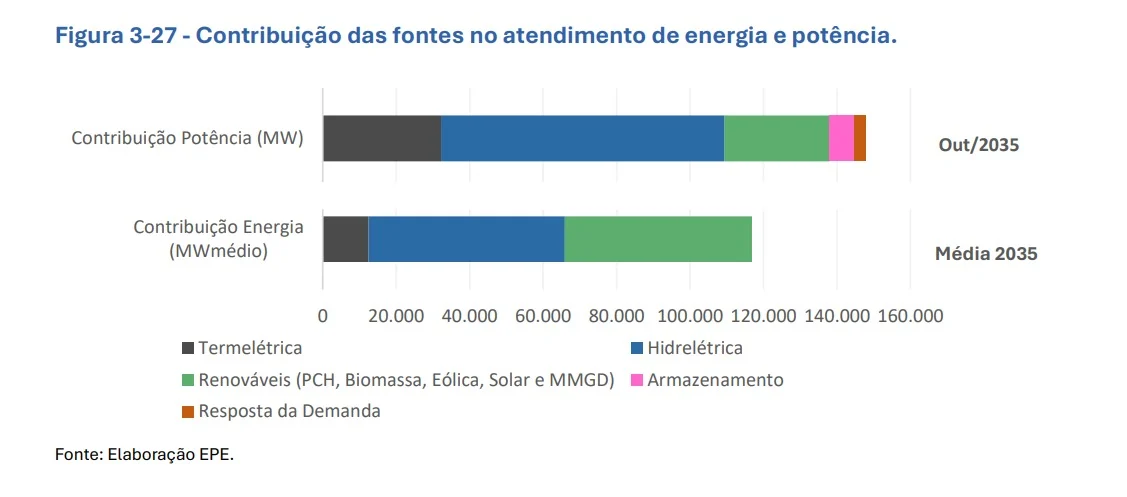

O resultado tecnológico do leilão é particularmente controverso. O LRCAP contratou cerca de 19,5 GW de capacidade, dos quais aproximadamente 16,5 GW são de usinas termelétricas a combustíveis fósseis, principalmente gás natural. Isso diverge da lógica de um portfólio diversificado presente no PDE 2035, cuja Figura 3-27 mostra a contribuição de capacidade estrutural distribuída entre hidrelétricas, renováveis, armazenamento, resposta da demanda e termelétricas, indicando complementaridade tecnológica, e não uma dependência quase total da geração térmica.

O PDE apontava a necessidade de cerca de 9,6 GW de "UTE-Flex" até 2031, mas o LRCAP contratou mais de 16 GW de capacidade termelétrica. Pode-se argumentar que a capacidade contratada corresponde à soma de "UTE-Flex" e "UTE-Inflex", mas, após a alteração legislativa promovida pela Lei nº 15.269 de 2025, grande parte das obrigações originalmente associadas às UTEs inflexíveis foi substituída por pequenas centrais hidrelétricas. Adicionalmente, a demanda máxima utilizada como referência para a necessidade de capacidade pode estar superestimada. O PDE 2035 projetava uma demanda máxima de cerca de 109,2 GW em 2025 e 113 GW em 2026, mas os valores reais verificados pelo ONS foram de aproximadamente 106 GW e 101 GW, respectivamente, uma diferença superior a 11 GW em 2026.

O desenho dos produtos contratados também levanta questionamentos. Embora o diagnóstico oficial enfatize a necessidade de flexibilidade operativa e resposta rápida, o leilão permitiu a contratação de usinas com tempo de partida de até 12 horas (gás natural) e 18 horas (carvão), incompatível com os momentos críticos do sistema apontados nos diagnósticos da EPE (19h às 23h). Tanto o ONS quanto a EPE reconhecem a existência de alternativas para aumentar a flexibilidade do sistema, incluindo armazenamento, resposta da demanda, melhorias operacionais e até mesmo o retorno do horário de verão. A EPE já havia alertado que realizar um leilão de flexibilidade antes de esgotar os recursos de flexibilidade existentes poderia resultar em excesso de oferta no sistema, com custos adicionais para os consumidores.

A questão central não é negar a necessidade de capacidade no SIN, mas sim se o desenho regulatório efetivamente adotado promoveu uma solução eficiente, competitiva e alinhada com os desafios modernos. A contratação massiva de capacidade termelétrica de longo prazo, baseada em premissas de demanda potencialmente superestimadas, pode resultar em sobrecontratação estrutural, redução da opcionalidade tecnológica e impactos significativos na modicidade tarifária.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com