De acordo com pt.wedoany.com-O petróleo bruto WTI fechou a US$ 96,02 em 3 de junho de 2026, e o Brent a US$ 97,81, com os preços saltando devido a confrontos entre forças dos EUA e do Irã. O cessar-fogo condicional Israel-Líbano anunciado na manhã de 4 de junho na Europa reverteu os dois principais benchmarks, com o Brent caindo para US$ 97,03 e o WTI para US$ 95,32, sendo o acordo visto pelo mercado como uma pré-condição para uma reconciliação mais ampla entre EUA e Irã.

Essas flutuações de preço por si só mascaram um problema físico mais profundo. O fechamento do Estreito de Ormuz reduziu a oferta global diária em 11 a 14 milhões de barris. Os estoques comerciais de petróleo bruto dos EUA caíram 8 milhões de barris para 433,7 milhões, marcando a sexta semana consecutiva de queda, enquanto a Reserva Estratégica de Petróleo (SPR) liberou mais 8 milhões de barris no mesmo período. O governo dos EUA está usando a reserva estratégica para manter os preços do petróleo abaixo de US$ 100, mas essa capacidade de intervenção tem um limite.

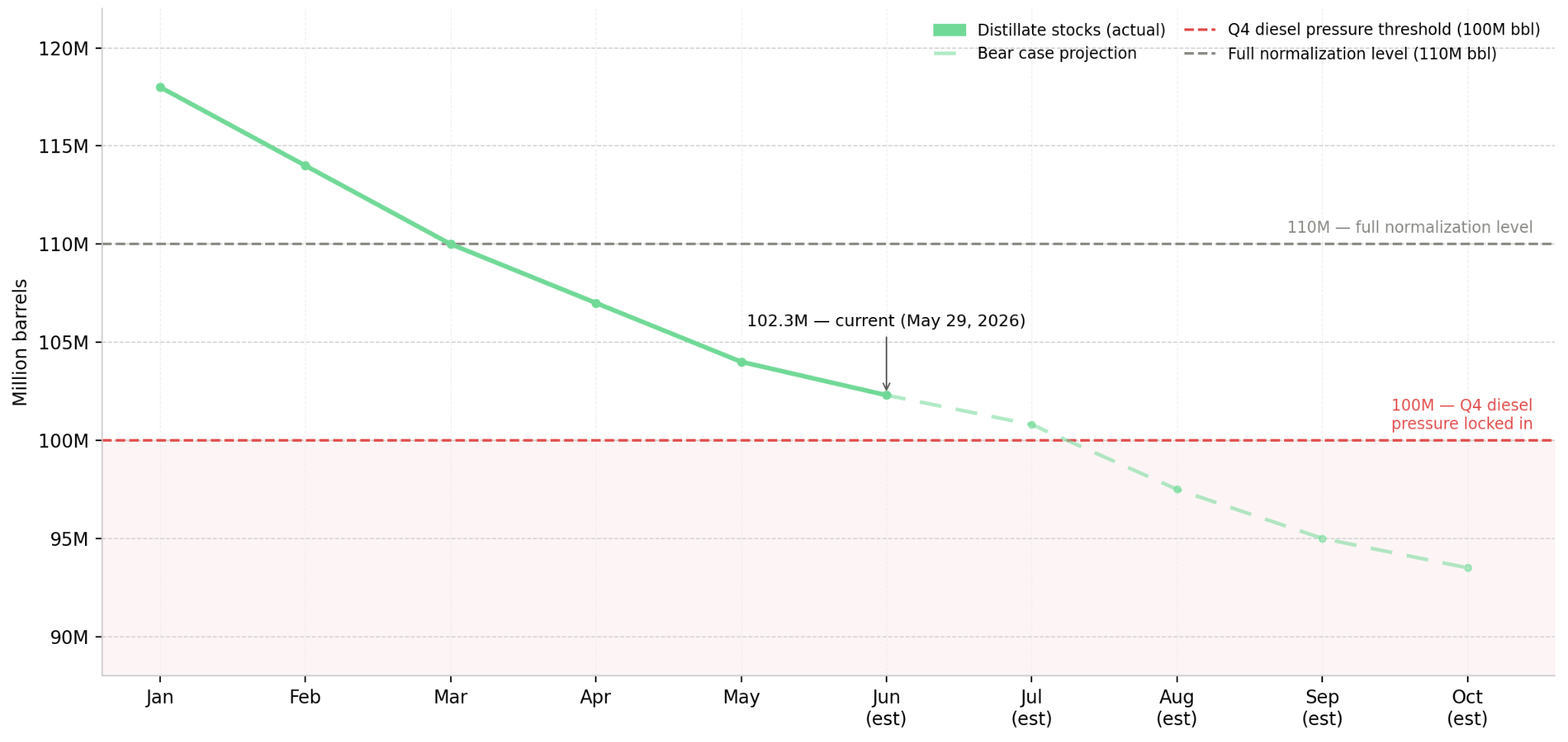

Economistas do Macquarie Group avaliam que, no ritmo atual de extração, o período de oferta adequada do mercado deve durar cerca de um a dois meses, após o qual, se o Estreito de Ormuz permanecer fechado, espera-se um aperto significativo na oferta física. A Ritterbusch and Associates reforçou essa linha do tempo, observando que Trump deixou claro que manteria o bloqueio até o Dia do Trabalho em 1º de setembro de 2026, tornando as negociações de cessar-fogo de curto prazo praticamente irrelevantes para o cenário de oferta de longo prazo. Os estoques de destilados estão em 102,3 milhões de barris, apenas 2,3 milhões acima da mínima de 2023. Muenster, da Breakthrough, alerta que os estoques estão caminhando para níveis particularmente baixos no quarto trimestre, e mesmo que a resolução do problema do Estreito de Ormuz cause uma queda nos preços do petróleo bruto, os preços do diesel podem continuar sob pressão.

A exposição energética não é uniforme. Manter posições em ETFs de energia ampla ou produtores upstream de petróleo bruto captura o risco binário do Estreito de Ormuz, com preços oscilando conforme as manchetes de cessar-fogo, mas não isola a história dos lucros com destilados. Independentemente do preço de liquidação do petróleo bruto, a compressão das margens devido ao aumento dos custos de frete e combustível deve persistir até o quarto trimestre.

O cessar-fogo Israel-Líbano não resolveu o déficit de oferta no Estreito de Ormuz. A questão-chave é se o ponto de esgotamento do buffer do Macquarie Group no final de julho ocorrerá antes da confirmação de uma solução para o Estreito de Ormuz. No cenário base, se o Estreito de Ormuz reabrir em julho de 2026, o Brent pode cair abaixo de US$ 90 por cinco pregões consecutivos, com as posições relacionadas ao petróleo bruto recuando dos níveis atuais, mas os estoques de destilados ainda abaixo de 100 milhões de barris, mantendo a pressão sobre os custos do diesel no quarto trimestre para transporte e manufatura, independentemente das flutuações do petróleo bruto. No cenário baixista, se o Estreito de Ormuz permanecer fechado até o Dia do Trabalho em 1º de setembro de 2026, mantendo o cronograma claro de bloqueio de Trump, o buffer de excesso de oferta do Macquarie Group se esgota no final de julho, a oferta física aperta significativamente, e Robert Yawger, do Mizuho Securities, prevê que o Brent será negociado acima de US$ 100, enquanto os estoques de destilados cairão abaixo de 100 milhões de barris. Independentemente de como o preço do petróleo bruto se resolva, operadores de transporte e indústria não protegidos enfrentarão ventos contrários do diesel no quarto trimestre.

Os estoques de destilados abaixo de 100 milhões de barris confirmam que a pressão sobre o diesel no quarto trimestre é estrutural. Se houver um anúncio sobre o Estreito de Ormuz, mas o Brent não conseguir se manter abaixo de US$ 90 por cinco pregões consecutivos, trata-se de um sinal de alívio falso.

Refinarias integradas com estrutura mais pesada de destilados se beneficiarão da divergência entre diesel e petróleo bruto, lucrando com o aumento do spread de margem. Independentemente do preço de liquidação do Brent, fabricantes de transporte e indústria não protegidos enfrentarão ventos contrários de custos no quarto trimestre. Manter posições longas em petróleo bruto upstream enfrenta risco binário de cessar-fogo; manter posições em refino ou logística com exposição a destilados enfrenta o relógio de estoques do quarto trimestre, uma linha do tempo de 6 a 10 semanas que nenhum resultado diplomático pode encurtar. A visão de Muenster para o quarto trimestre só se concretiza se os estoques de destilados não conseguirem se recompor antes do aumento da demanda no quarto trimestre.

Os preços do petróleo se mantêm acima de US$ 95, impulsionados por seis semanas consecutivas de queda nos estoques de petróleo bruto e liberações contínuas da SPR. Enquanto os estoques de petróleo bruto continuarem caindo e o acordo do Estreito de Ormuz não for confirmado, se os estoques de destilados permanecerem acima de 100 milhões de barris, as posições relacionadas ao petróleo bruto se beneficiam. Assim que o acordo EUA-Irã for confirmado e o Brent se mantiver abaixo de US$ 90 por cinco pregões consecutivos, o prêmio das ações de petróleo bruto reverterá, mas essa reversão não normalizará o diesel: os estoques de destilados precisam ser reconstruídos para acima de 110 milhões de barris para alcançar a normalização total dos custos do ciclo, o que exigiria de 6 a 8 semanas de crescimento líquido dos estoques após a reabertura. O dado-chave de monitoramento vem do Relatório Semanal de Petróleo da Administração de Informação de Energia dos EUA (EIA), divulgado todas as quartas-feiras. Estoques de petróleo bruto abaixo de 420 milhões de barris sinalizam esgotamento do buffer. Estoques de destilados abaixo de 100 milhões de barris confirmam pressão estrutural do diesel no quarto trimestre. Se houver um anúncio sobre o Estreito de Ormuz, mas o Brent não conseguir se manter abaixo de US$ 90 por cinco pregões consecutivos, o argumento relacionado aos destilados permanece inalterado.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com