De acordo com pt.wedoany.com-Desde junho, o setor de wafers de silício semicondutor tem apresentado movimentos intensos tanto no mercado de capitais quanto no nível industrial. A NSIG anunciou planos de, em conjunto com o Grupo Guosheng, aumentar o capital de sua subsidiária Shanghai Xinsheng em 11,448 bilhões de yuans, para ser usado na atualização da capacidade de produção de wafers de 300 mm; em 14 de junho, a Shanghai Hejing estabeleceu uma joint venture de SOI (Silício sobre Isolante), entrando em um segmento de alto valor agregado. Os gigantes globais de wafers de silício já iniciaram duas rodadas de ajustes de preços este ano. Embora as empresas chinesas de wafers ainda não tenham entrado totalmente em um ciclo de aumento de preços, a administração geralmente avalia que os preços já mostram sinais de estabilização, e espera-se que haja espaço para recuperação com a melhora da demanda.

Como material-base central no meio da cadeia da indústria de semicondutores, os wafers de silício são amplamente utilizados na fabricação de circuitos integrados, dispositivos discretos, sensores e outros produtos. Do ponto de vista do ciclo da indústria, o mercado de wafers de silício semicondutor entrou em um canal de recuperação moderada em 2025, apresentando uma característica de diferenciação de "aumento de volume e queda de preço". De acordo com estatísticas da SEMI (Associação da Indústria de Semicondutores), a área global de embarque de wafers de silício semicondutor em 2025 atingiu 12.973 milhões de polegadas quadradas (MSI), um aumento anual de cerca de 5,8%, mas as vendas totais no mesmo período caíram cerca de 1,2% em relação ao ano anterior, marcando o terceiro ano consecutivo de declínio.

As condições de mercado melhoraram ainda mais este ano. No primeiro trimestre, a SEMI estimou que o volume global de embarque de wafers de silício cresceu 13,1% em relação ao ano anterior, atingindo 3.275 milhões de polegadas quadradas (MSI). Em 10 de maio, três grandes fabricantes de wafers de silício — Shin-Etsu Chemical, SUMCO e GlobalWafers — emitiram simultaneamente avisos de aumento de preços: wafers convencionais de 300 mm tiveram aumento de cerca de 5% a 8%, enquanto wafers especializados de alto desempenho para cenários de IA/HPC tiveram aumento de 18% a 22%. A presidente da GlobalWafers, Hsiu-Lan Hsu, afirmou em uma teleconferência de resultados no final de maio que, como a capacidade de produção de wafers de 300 mm já está em plena carga, combinada com o aumento dos custos e da depreciação, a empresa está ativamente em negociação com os clientes para ajustar os preços de venda no segundo semestre.

O principal motor da recuperação desta rodada da indústria vem da IA. Li Wei, diretor e vice-presidente executivo da NSIG, analisou recentemente para o repórter do Securities Times que o rápido desenvolvimento da indústria de IA impulsionou a prosperidade de setores como chips de computação de IA, chips de memória, produtos de silício fotônico, chips de gerenciamento de energia e futuras aplicações 6G. No entanto, alguns dispositivos semicondutores também foram prejudicados, como os chips de telefonia móvel que enfrentam pressão de escassez de memória e aumento de custos este ano. Do ponto de vista da aplicação de wafers de silício, os produtos relacionados à indústria de IA estão se desenvolvendo rapidamente e espera-se que permaneçam em uma fase de alta por um a dois anos; produtos com baixa correlação com IA podem ter um desempenho morno. Os wafers de 300 mm, impulsionados pela demanda de IA, estão se desenvolvendo melhor do que os de 200 mm, e produtos como SOI também apresentam desempenho notável.

Gao Chengyuan, consultor de desenvolvimento industrial do Instituto de Pesquisa em Tecnologia da Informação de Guangzhou, apresentou ao repórter do Securities Times um conjunto de dados: a demanda por wafers de 300 mm por servidor de IA é cerca de 3,8 vezes a de um servidor de uso geral, e o consumo de wafers para memória HBM (High Bandwidth Memory) é três vezes o da DRAM (Dynamic Random Access Memory) convencional. Essa "alavancagem múltipla" torna a oferta e a demanda de wafers polidos levemente dopados, fortemente dopados e epitaxiais de 300 mm tensas. A demanda por wafers para processos maduros de 200 mm e menores, em áreas não relacionadas à IA, é relativamente estável, criando um desequilíbrio estrutural. O ciclo de expansão da capacidade de produção de wafers geralmente leva de 18 a 24 meses. De acordo com a previsão da SUMCO, a demanda de IA por wafers avançados de 300 mm atingirá 1 milhão de wafers por mês em 2026, representando mais de 10% da demanda global total. Ao mesmo tempo, a demanda em áreas como Indústria automotiva" target="_blank">veículos de nova energia, controle industrial e memória 3D NAND também está se recuperando simultaneamente, elevando o nível de atividade dos wafers correspondentes de 200 mm e 300 mm.

Após os aumentos de preços dos principais fabricantes globais, alguns fabricantes chineses de wafers já emitiram avisos de ajuste de preços para produtos epitaxiais de todas as categorias, com um aumento de 15%. No entanto, os wafers de silício semicondutor domésticos ainda não entraram em um ciclo de aumento generalizado de preços. A Xi'an Yicai, em um resumo de pesquisa divulgado no final de maio, afirmou que os preços atuais dos produtos são basicamente os mesmos do ano passado, permanecendo em níveis baixos. Com a demanda de mercado continuamente forte, a operação em plena capacidade da segunda fábrica e a melhoria da estrutura de clientes de produtos, espera-se que o preço médio unitário aumente. A NSIG respondeu em uma teleconferência de resultados em 22 de maio que os preços dos wafers estão gradualmente se estabilizando e, com a melhora da demanda, espera-se que haja alguma recuperação. Um gerente de vendas de wafers de uma empresa chinesa analisou para o repórter do Securities Times que o mercado de wafers está mais aquecido do que o esperado este ano. No final de 2025, os preços para o ano já haviam sido negociados com os principais grandes clientes, e os preços desses produtos não mudarão. Para clientes com pedidos adicionais de curto prazo, aumentos de preços apropriados são inevitáveis. Alguns tipos de wafers da empresa relacionados à IA já estão em clara escassez de oferta, e a empresa está acelerando a expansão da capacidade, dando espaço para ajustes de preços. O gerente também observou que os wafers de silício são produtos não padronizados, com diversas variedades e lotes desiguais, exigindo ajustes estruturais com base em diferentes situações na prática. Se o entusiasmo do mercado continuar até o segundo semestre, os acordos de negociação de preços da empresa no final do ano também terão espaço apropriado em geral.

Em termos de estrutura da indústria, o mercado global é controlado pelos cinco maiores fabricantes de wafers, que juntos detêm mais de 80% da participação global, formando múltiplas barreiras em tecnologia, capacidade de produção e recursos de clientes, especialmente no segmento de wafers de alto desempenho de 300 mm (12 polegadas), onde monopolizam o fornecimento principal há muito tempo. Nesse contexto, os fabricantes chineses estão acelerando seus planos. A NSIG planeja, em conjunto com o acionista Grupo Guosheng, aumentar o capital de sua subsidiária Shanghai Xinsheng em 11,448 bilhões de yuans. Esta última é a entidade principal para implementar a estratégia de desenvolvimento de wafers de silício semicondutor de 300 mm da empresa. No final de 2025, a capacidade total de produção de wafers de silício semicondutor de 300 mm da NSIG já havia atingido 850.000 wafers por mês, com a taxa de utilização da capacidade mantendo-se em níveis elevados. Além do recente investimento estratégico no estabelecimento da joint venture de SOI, a Shanghai Hejing também está avançando firmemente com o projeto de expansão da capacidade de produção de wafers de silício semicondutor de 300 mm da Fase II em Zhengzhou, planejando adicionar uma capacidade de produção anual de 720.000 wafers epitaxiais.

De acordo com a previsão da Jiwei Consulting, espera-se que o tamanho do mercado chinês de wafers de silício semicondutor atinja US$ 5,867 bilhões até 2030, com a participação global aumentando ainda mais para 23,21%. Em 2025, a taxa de nacionalização de wafers de 300 mm na China continental foi de cerca de 15% a 20%, e espera-se que aumente para 25% a 30% em 2026. Com a capacidade de produção das principais empresas atingindo gradualmente a plena produção, o processo de substituição por produtos nacionais será acelerado. Gao Chengyuan acredita que as oportunidades para a indústria chinesa de wafers residem no boom da demanda por wafers de alto desempenho impulsionado pela explosão da computação de IA, bem como no espaço de substituição por produtos nacionais liberado pela onda de expansão das fábricas de wafer domésticas. De acordo com a previsão da SEMI, até 2028, espera-se que 108 novas fábricas de wafer sejam construídas globalmente, das quais 84 na Ásia, com a China sozinha respondendo por 47, mais da metade da nova capacidade na Ásia. Em nós de processo maduros de 22 a 40 nanômetros, a participação da capacidade de produção da China aumentará de 25% em 2024 para 42% em 2028.

Os fabricantes chineses de wafers também enfrentam desafios no exterior. Li Wei disse ao repórter do Securities Times que, exceto por alguns wafers de altíssimo desempenho, a China já tem capacidade para atender aos requisitos técnicos de mais de 80% dos wafers globalmente. Os produtos da empresa são exportados para a América do Norte, Europa e Ásia, mas a participação de mercado global dos fabricantes chineses ainda é baixa. Por um lado, isso se deve ao fato de que o segmento de wafers de altíssimo desempenho ainda não atingiu o limite técnico; por outro lado, a geopolítica também afetou o ritmo de expansão do mercado externo. Em comparação com os gigantes internacionais de wafers, a principal diferença reside na falta de uma ampla base de clientes, ou seja, é difícil estabelecer oportunidades de fornecimento estáveis e de longo prazo com muitas das principais fundições de wafer de classe mundial. Do ponto de vista da cadeia de suprimentos, a China alcançou uma ampla substituição por produtos nacionais em várias áreas, como equipamentos e materiais, mas algumas áreas ainda não foram superadas, tornando-se inevitavelmente dependente de outros.

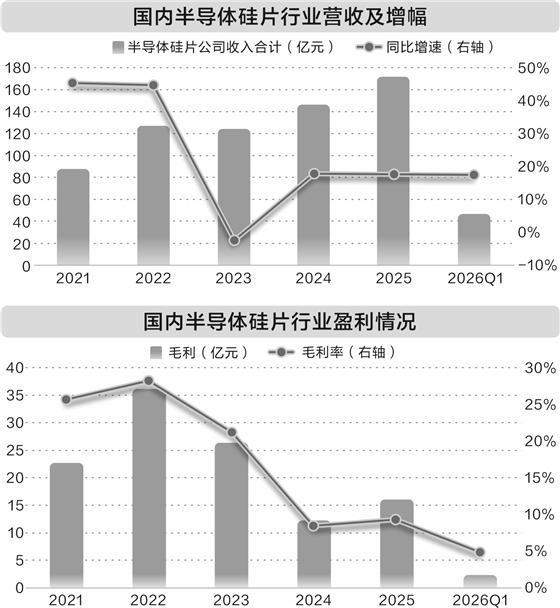

Gao Chengyuan apontou que, do ponto de vista financeiro, embora o crescimento da receita seja impressionante, a indústria chinesa de wafers como um todo ainda está em uma fase de "alto investimento" e superação de desafios. Uma linha de produção de wafers de 300 mm requer investimentos que muitas vezes chegam a dezenas de bilhões de yuans, exigindo investimentos contínuos e intensos em P&D. As empresas relacionadas geralmente ainda não se livraram do estado de prejuízo. De acordo com estatísticas, no primeiro trimestre de 2026, sete empresas listadas de wafers no mercado A da China registraram um prejuízo líquido total de cerca de 2,407 bilhões de yuans, com um lucro líquido médio de cerca de -344 milhões de yuans. No longo prazo, o principal desafio enfrentado pelas empresas chinesas de wafers é encontrar um equilíbrio entre investimento em inovação e lucratividade, enquanto expandem a capacidade de produção e mantêm a capacidade de inovação tecnológica. No curto prazo, com a transmissão dos aumentos de preços globais de wafers para a China, bem como o aumento da taxa de utilização da capacidade de produção das empresas e a otimização da estrutura de produtos, espera-se que a lucratividade da indústria melhore gradualmente.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com