De acordo com pt.wedoany.com-A política de crédito tributário para projetos de energia renovável nos EUA entra em contagem regressiva crítica, e os compradores de energia limpa enfrentam pressão com o iminente aumento significativo nos preços dos PPAs (Acordos de Compra de Energia). Um relatório de insights de mercado divulgado pela LevelTen Energy aponta que o "precipício do crédito tributário" em 4 de julho elevará rapidamente as cotações dos contratos de PPA, exigindo que os gerentes de compras corporativas acelerem suas ações para evitar disparadas nos custos dos projetos.

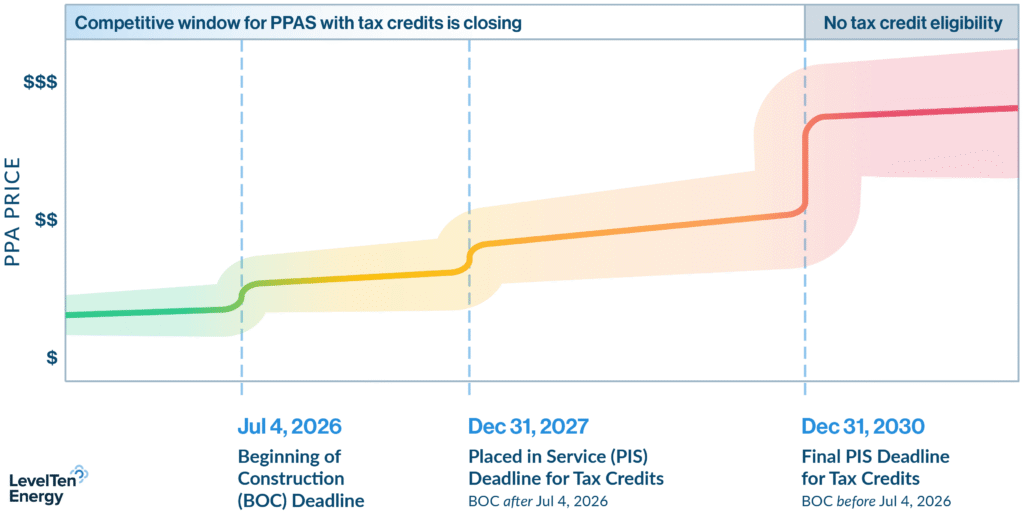

Quase um ano se passou desde a aprovação do "One Big Beautiful Bill Act" (OBBBA), impulsionado pelo governo Trump, que estabeleceu um cronograma agressivo para a eliminação gradual dos incentivos fiscais federais para energia eólica e solar. De acordo com as diretrizes estruturais da lei, projetos de escala de utilidade pública devem iniciar a construção até 4 de julho de 2026, ou entrar em operação (placed in service, PIS) até 31 de dezembro de 2027, para obter o crédito tributário federal integral. Todos os projetos em construção devem atingir o PIS até 31 de dezembro de 2030 para serem elegíveis aos créditos remanescentes.

Embora uma decisão judicial recente em um tribunal distrital dos EUA tenha apoiado um teste alternativo de início de construção — permitindo que desenvolvedores comprovem a geração de 5% do custo total do projeto para se qualificarem — a LevelTen alerta que a escassez de tempo e gargalos na capacidade de execução impedirão a maioria dos desenvolvedores de utilizar essa alternativa. O prazo iminente significa que o pool de projetos elegíveis para créditos tributários em "porto seguro" está se esgotando rapidamente.

Com a oferta fixa de ativos maduros sendo rapidamente adquirida, espera-se que a alavancagem do mercado se desloque significativamente dos compradores para os desenvolvedores. O relatório da LevelTen mostra que, desde julho do ano passado, 50% dos projetos listados em seu rastreador original "Most Valuable Projects on the Market" já foram bloqueados por acordos exclusivos. "A oferta diminui a cada semana, e os preços devem subir de forma unilateral até 2028 e além", alerta Sarah Wolf, autora do relatório. "Assinar contratos hoje com projetos elegíveis para créditos tributários significa garantir termos que reflitam as condições econômicas atuais, antes que o prêmio sem crédito tributário se torne a nova norma no mercado de PPA."

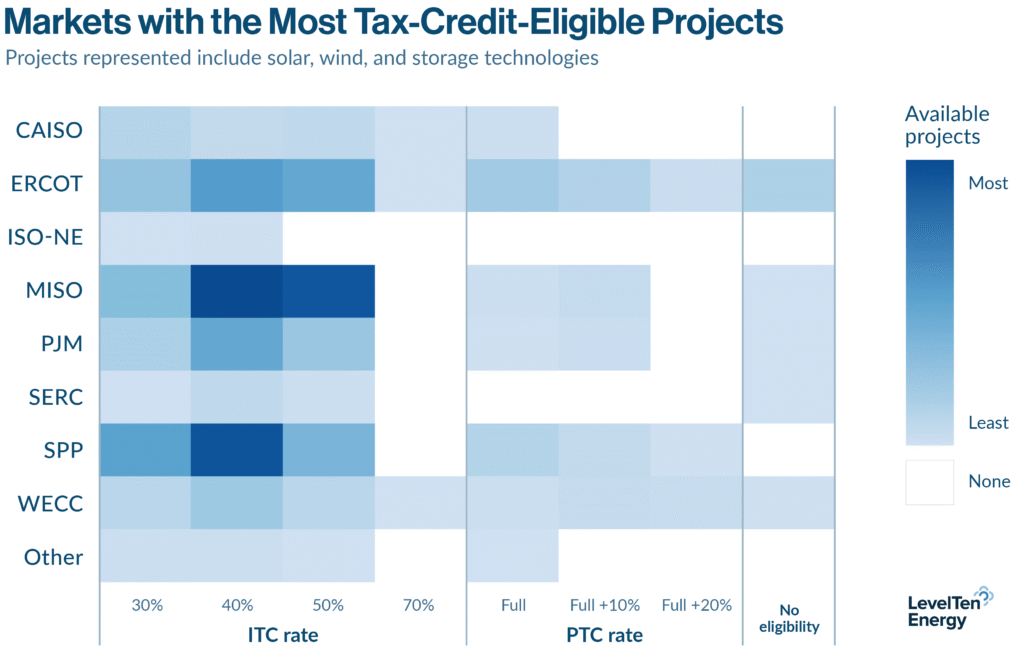

O relatório aponta que MISO e SPP se tornaram os principais focos para projetos remanescentes elegíveis a créditos tributários. No SPP, os ativos eólicos continuam a ter uma presença significativa de Créditos de Produção de Energia (PTC); já o ERCOT mostra uma forte combinação de projetos elegíveis para Créditos de Investimento em Energia (ITC) e PTC, refletindo seu mix híbrido de energia eólica e solar. Em quase todos os principais Operadores Independentes de Sistema (ISO), os desenvolvedores estão ativamente mirando incentivos fiscais adicionais para otimizar as finanças dos projetos. Como os desenvolvedores priorizam a comercialização dos ativos remanescentes em porto seguro, há poucos dados reais de precificação para projetos totalmente sem créditos tributários, mas a modelagem inicial de transações da LevelTen revela o cenário pós-precipício: após a aprovação do OBBBA no final de 2025, as cotações de PPA para projetos de ponta subiram 7% em um único trimestre. Olhando para o fim do quadro ITC/PTC, alguns desenvolvedores estão modelando aumentos de 40% a 50% nos preços de referência de PPA em todos os ISOs. No ERCOT, o prêmio é ainda mais severo, com dados iniciais de transações indicando que, na ausência de créditos tributários, os preços de PPA podem mais que dobrar, ou seja, disparar 120%, representando um incremento de custo de US$ 66,21 por megawatt-hora.

Apesar da oferta apertada, os compradores corporativos podem ter uma vantagem competitiva temporária sobre os grandes players de tecnologia hiperscala. Dados da Corporate Energy Buyers Association (CEBA) mostram que, embora mais de 13 GW de energia limpa tenham sido contratados até agora este ano, o número de compradores corporativos caiu 40% no último ano. Essa queda destaca um mercado dominado por grandes desenvolvedores de data centers que executam PPAs de hiperscala. No entanto, devido a restrições rigorosas da rede regional, requisitos de capacidade certificada e exigências precisas de colocalização, o desenvolvimento de data centers enfrenta limitações geográficas inerentes. A LevelTen afirma que, fora dessas áreas densas de data centers, ativos de energia renovável de alta qualidade e elegíveis para créditos tributários ainda estão abertos para compradores corporativos padrão. À medida que o precipício fiscal de 4 de julho encerra a era tributária atual, os compradores que conseguirem garantir os ativos remanescentes em porto seguro antes que desapareçam do mercado estarão em vantagem.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com