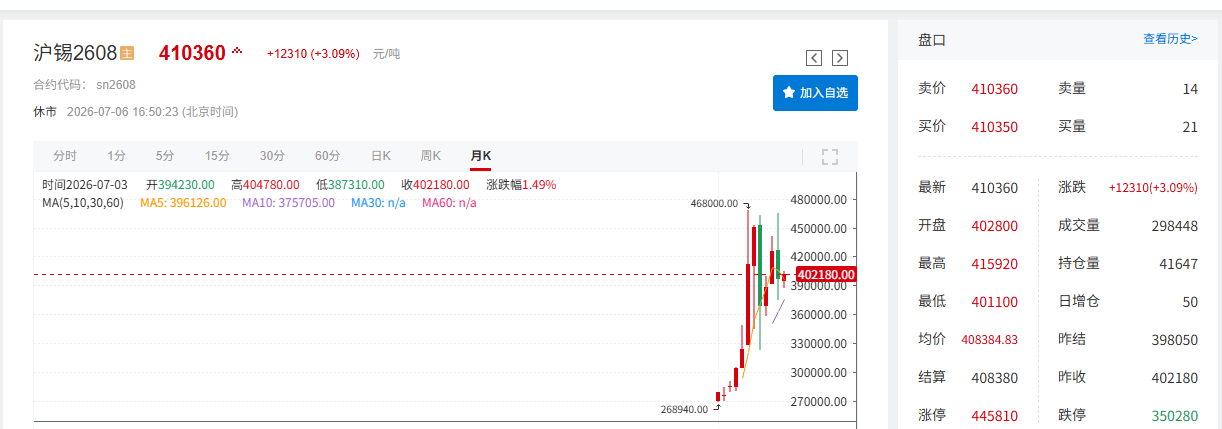

De acordo com pt.wedoany.com-Em junho, o aumento das expectativas de alta dos juros pelo Federal Reserve (Fed) elevou o índice do dólar americano em mais de 2% no mês. A entressafra tradicional da indústria eletrônica enfraqueceu a demanda final, somada às dúvidas do mercado sobre a sustentabilidade do boom da IA e à liquidação concentrada de lucros, pressionando conjuntamente a queda do preço do estanho. No mês, o estanho futuro de Xangai (沪锡) caiu 7,08% na linha mensal, enquanto o estanho futuro de Londres (伦锡) recuou 6,68%. Em julho, o diretor do Fed, Christopher Waller, declarou no Fórum de Sintra que as expectativas de inflação estavam recuando, e os dados de emprego não agrícola dos EUA em junho ficaram abaixo das expectativas, reduzindo as apostas em alta de juros. A recuperação das ações de tecnologia impulsionou ainda mais a estabilização e recuperação do preço do estanho. Até as 16h51 do dia 6 de julho, o estanho de Londres era cotado a 52.970 dólares por tonelada, alta de 1,26%, com a linha mensal de julho subindo temporariamente 2,56%; o estanho de Xangai era cotado a 410.360 yuans por tonelada, alta de 3,09%, com a linha mensal subindo temporariamente 5,4%.

No mercado à vista, o preço do estanho à vista caiu mais de 8% em junho, e embora tenha subido por vários dias consecutivos em julho, o mercado permaneceu cauteloso.

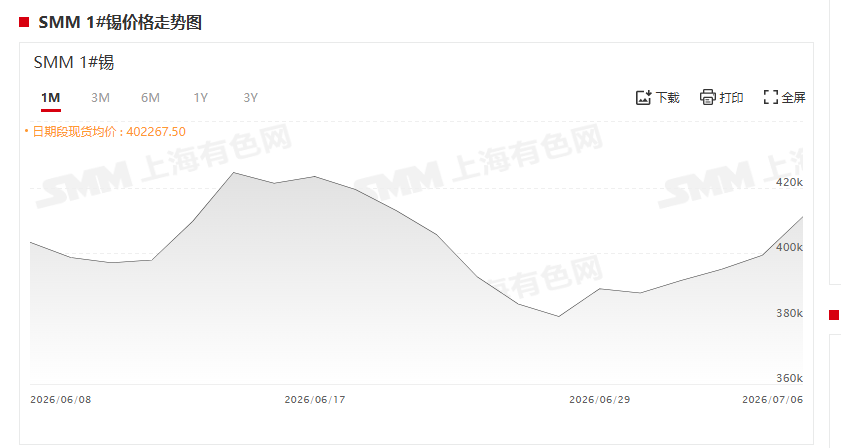

Em relação aos preços à vista do estanho, o preço à vista do SMM1# estanho registrou quatro altas consecutivas, com cotação em 6 de julho entre 406.900 e 415.300 yuans por tonelada, com preço médio de 411.100 yuans por tonelada, alta de 2,96% em relação ao dia anterior. Com a recuperação do preço do estanho, o sentimento de cautela no mercado à vista aumentou, com apenas algumas compras de necessidade básica, resultando em baixa atividade de negociação. Em termos de tendência mensal, o preço médio à vista do SMM1# estanho em 30 de junho foi de 387.800 yuans por tonelada, uma queda de 37.200 yuans por tonelada, ou 8,75%, em comparação com o preço médio de 425.000 yuans por tonelada em 29 de maio. Quando o preço do estanho caiu para perto de 380.000 yuans por tonelada, a demanda de reposição de estoques das empresas downstream foi liberada de forma faseada.

Em termos de fundamentos, a produção de estanho refinado em junho aumentou ligeiramente em relação ao mês anterior, mantendo-se geralmente estável.

Quanto à produção, a produção de estanho refinado em junho subiu ligeiramente. A oferta de matérias-primas melhorou marginalmente, com o aumento das importações de minério de estanho do exterior. O ritmo de retomada da produção nas minas de Mianmar foi lento, mas o fluxo contínuo de minério aliviou a pressão de escassez de matérias-primas domésticas. O aumento da chegada de minério importado aos portos elevou as taxas de processamento e fundição, aliviando temporariamente a situação de aperto de matérias-primas e criando condições para que as empresas de fundição aumentassem a produção. No entanto, a expansão futura da produção enfrenta restrições. De maio a julho de cada ano é a estação chuvosa tradicional em Mianmar, o que limita a mineração a céu aberto e o transporte de minério, gerando expectativas de queda mensal nas importações de minério do exterior no curto prazo. Atualmente, a oferta de estanho refinado está marginalmente mais frouxa, mas a indústria downstream entra na entressafra tradicional de consumo, com ambos os lados da oferta e demanda fracos, dificultando um aumento significativo da produção no curto prazo.

Em relação às importações, as importações de minério de estanho em maio aumentaram tanto em relação ao mês anterior quanto ao ano anterior, com as importações de Mianmar disparando 384,5% em relação ao ano anterior. Em maio, as importações domésticas de minério de estanho totalizaram 16.800 toneladas (aproximadamente 6.408 toneladas de metal), um aumento de 7,07% em relação ao mês anterior e 25,61% em relação ao ano anterior, um acréscimo de 1.221 toneladas de metal em comparação com abril (aproximadamente 5.187 toneladas de metal em abril). De janeiro a maio, as importações acumuladas foram de 85.900 toneladas, um aumento acumulado de 71,41% em relação ao ano anterior. Em maio, as importações domésticas de lingotes de estanho totalizaram 1.838 toneladas, uma queda de 34,4% em relação ao mês anterior e 11,46% em relação ao ano anterior. De janeiro a abril, as importações acumuladas foram de 11.196 toneladas, um aumento acumulado de 17,75% em relação ao ano anterior. Os dados de importação e exportação da cadeia produtiva do estanho de 2025 a maio de 2026 indicam que o equilíbrio entre oferta e demanda no mercado global de estanho está passando por um ajuste estrutural significativo. A recuperação da oferta de minas no exterior está se acelerando, aliviando a pressão sobre a oferta de matérias-primas domésticas. No entanto, o segmento de fundição downstream está aumentando a oferta devido à queda nos custos das matérias-primas, enquanto a demanda externa fraca está dificultando as exportações. No lado da oferta de matérias-primas, as importações acumuladas de minério de estanho de janeiro a maio de 2026 atingiram 85.998 toneladas, um aumento expressivo de 71,41% em relação ao ano anterior. As importações apenas em maio totalizaram 16.831 toneladas, um aumento de 7,07% em relação ao mês anterior e um salto de 25,61% em relação ao ano anterior. Essa recuperação foi impulsionada principalmente pela retomada das minas de Mianmar, com as importações de minério de estanho de Mianmar atingindo 6.634 toneladas em maio, um aumento de 384,5% em relação ao ano anterior, e um crescimento acumulado de janeiro a maio de 203,49% em relação ao ano anterior. Em contraste, embora as importações de minério de estanho de países que não sejam Mianmar tenham mantido um crescimento acumulado positivo de 34,72%, elas ainda caíram 15,23% em maio em relação ao ano anterior, indicando uma recuperação mais moderada da oferta de fontes não mianmarenses.

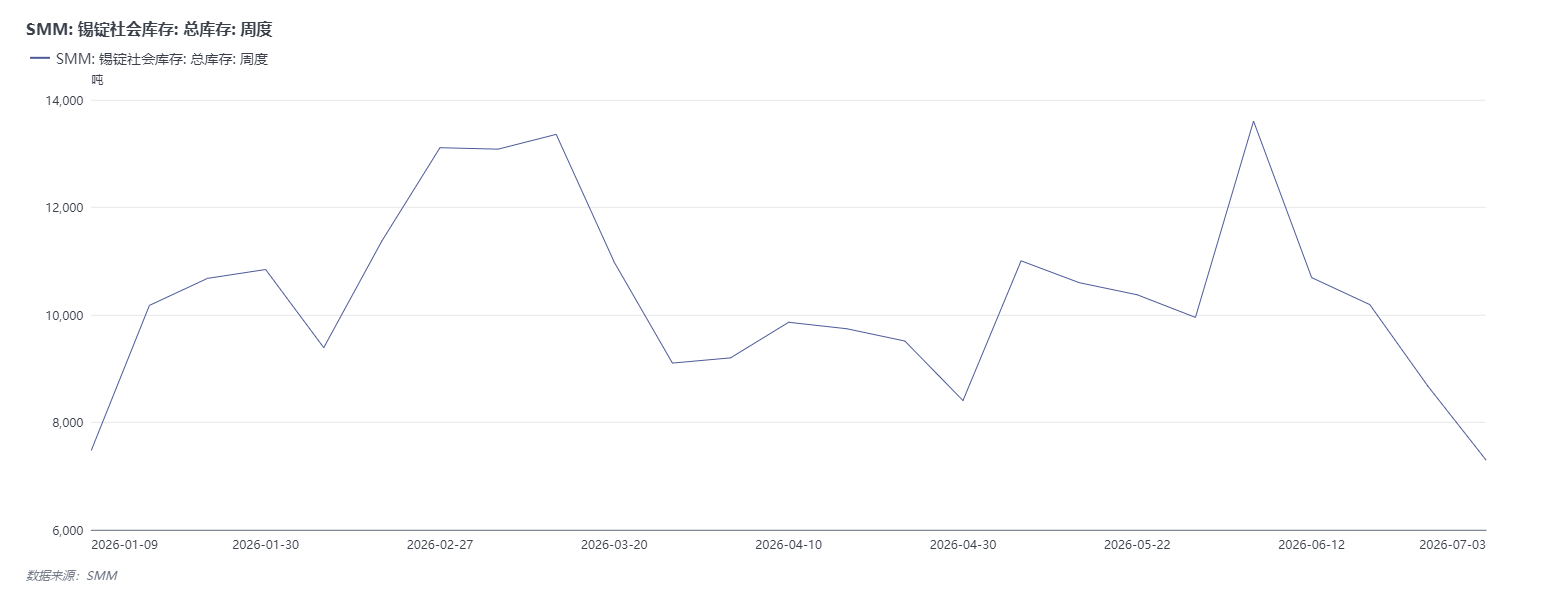

Em relação aos estoques, os estoques sociais semanais de lingotes de estanho da SMM em três regiões continuaram a cair pelo quarto mês consecutivo.

Quanto aos estoques sociais de lingotes de estanho domésticos, de acordo com estatísticas da SMM, até 4 de julho de 2026, o estoque social total de lingotes de estanho em três regiões da China era de 7.299 toneladas, uma queda significativa de 1.374 toneladas, ou 15,84%, em comparação com as 8.673 toneladas da semana anterior (26 de junho). Desde o pico de 13.604 toneladas no início de junho, os estoques sociais de lingotes de estanho domésticos caíram por quatro semanas consecutivas, com uma redução acumulada de até 46,4% no último mês. A inclinação da redução de estoques foi inicialmente suave e depois mais íngreme, com o nível atual de estoque caindo para uma baixa no ano, indicando uma melhora significativa no equilíbrio entre oferta e demanda do mercado. Por região, os estoques na região de Xangai caíram para 3.750 toneladas, com uma redução semanal de 996 toneladas, contribuindo com 72,5% da redução total da semana, sendo a força dominante nesta rodada de redução de estoques, refletindo a aceleração do fluxo comercial na região leste da China e uma recuperação substancial na intenção de compra downstream. Os estoques na região de Guangdong também caíram para 3.449 toneladas, uma redução de 378 toneladas em relação à semana anterior, representando 27,5% da redução total, confirmando a resiliência da demanda de necessidade básica downstream, representada por empresas de solda na região sul da China, com um ritmo de reposição de estoques acelerado. A lógica por trás da redução de estoques é a reposição impulsionada pela correção de preços. O efeito inibidor dos altos preços anteriores do estanho sobre as compras downstream está gradualmente desaparecendo com o retorno racional dos preços recentes, e os pedidos rígidos acumulados estão sendo liberados de forma concentrada, acelerando a absorção dos estoques visíveis. Em relação aos estoques de estanho da LME, eles eram de 8.575 toneladas em 30 de junho, contra 8.850 toneladas em 29 de maio, registrando uma queda em junho.

Perspectivas da SMM

No nível macro, vários eventos macroeconômicos domésticos e internacionais em julho continuarão a perturbar o preço do estanho. No exterior, o foco estará na ata da reunião de política monetária do Fed de junho, nos dados de inflação do IPC e PCE dos EUA, e na reunião do Fed no final do mês. A declaração de Waller de que os riscos de inflação estão diminuindo, combinada com os dados de emprego não agrícola de junho abaixo das expectativas, reduziu temporariamente as apostas do mercado em alta de juros. Se os dados de inflação subsequentes se recuperarem e o Fed adotar um tom hawkish, o fortalecimento do dólar americano pressionará o preço do estanho. Caso contrário, a continuação das expectativas de afrouxamento fornecerá suporte de valuation para o preço do estanho. No cenário doméstico, o banco central está aumentando a injeção de liquidez, os títulos especiais de longo prazo estão sendo emitidos de forma estável, e as políticas de estímulo relacionadas à modernização tecnológica da manufatura de ponta e à atualização de equipamentos estão sendo implementadas gradualmente, beneficiando o consumo downstream de estanho em semicondutores, poder de computação de IA, novas energias, etc., no médio e longo prazo. No entanto, o cenário fraco da entressafra da indústria eletrônica no curto prazo é difícil de reverter rapidamente, e o ritmo de liberação dos dividendos das políticas de demanda interna determinará diretamente a força da reposição de estoques à vista downstream. No lado da oferta, o cenário geral de oferta apertada de minério de estanho permanece inalterado, com sinais crescentes de aumento marginal. As fundições mantêm uma produção estável, sem cortes de produção em larga escala por enquanto. No lado da demanda, a entressafra tradicional de consumo está chegando, e as empresas de solda downstream estão cautelosas em suas compras, adquirindo apenas o necessário, com preços altos inibindo significativamente a intenção de compra. No lado dos estoques, os estoques de estanho, tanto domésticos quanto internacionais, mantêm uma tendência de redução, fornecendo suporte ao preço do estanho. Em resumo, as mudanças nas expectativas macroeconômicas combinadas com o desempenho do setor de tecnologia influenciarão a amplitude das flutuações do preço do estanho. A oferta apertada de minério e os baixos níveis gerais de estoque formam uma forte base de suporte fundamental, fornecendo um piso para o preço do estanho. No entanto, a fraca demanda atual na entressafra continuará a pesar sobre o mercado, limitando o potencial de alta do preço do estanho. No futuro, será necessário acompanhar de perto a direção da política do Fed e a prosperidade da cadeia da indústria de semicondutores, além de observar continuamente o ritmo de redução de estoques domésticos e internacionais, aguardando uma recuperação substancial da demanda para fornecer um novo impulso de alta ao preço do estanho.