De acordo com pt.wedoany.com-A SK Hynix e a ChangXin Memory Technologies (CXMT) divulgaram seus respectivos dados de desenvolvimento, desde receita, lucratividade, investimento em P&D, estrutura de produtos até planejamento de capacidade. Ambas apresentam trajetórias de crescimento e características de estágio distintas no mesmo ciclo de alta do mercado de memória.

Embora a base de receita da CXMT seja menor, seu ímpeto de crescimento é mais forte. De 2023 a 2025, a receita operacional da empresa saltou de 9,087 bilhões de yuans para 61,799 bilhões de yuans, com uma taxa de crescimento composta de 160,78%. No primeiro trimestre de 2026, a receita trimestral foi de 50,8 bilhões de yuans, um aumento de 719% em relação ao ano anterior, aproximando-se do total de 2025; a empresa prevê que a receita do primeiro semestre atingirá entre 110 bilhões e 120 bilhões de yuans, um aumento superior a 600% em relação ao ano anterior.

A lógica subjacente ao surto de receita das duas empresas tem tanto semelhanças quanto diferenças. A semelhança reside no forte ciclo de alta dos preços globais de DRAM. Desde o final de 2024, o preço à vista do DDR5 acumulou um aumento de cerca de 4 vezes, e os preços dos produtos HBM de alto valor continuam a subir, resultando em um aumento tanto no volume quanto no preço em toda a indústria. A diferença reflete-se na estrutura de produtos: o crescimento da SK Hynix é impulsionado por produtos de alto valor agregado, como HBM, com a receita relacionada à IA representando quase metade do total; o crescimento da CXMT vem mais da liberação de capacidade de DRAM tradicional e do aumento da taxa de penetração da substituição nacional.

A lucratividade é o indicador mais observado pelo mercado nos prospectos de ambas as empresas, e ambas atingiram os melhores níveis de lucro da história. A SK Hynix registrou um lucro líquido de 28,19 bilhões de dólares em 2025, com uma margem de lucro líquido de 44,2%; no primeiro trimestre de 2026, a margem de lucro operacional subiu para 72%, superior aos 58,1% da TSMC no mesmo período e também acima dos cerca de 65,6% da NVIDIA, estabelecendo um novo recorde de margem de lucro para grandes empresas da indústria global de semicondutores. A alta margem de lucro deve-se principalmente ao forte poder de precificação do negócio de HBM — a participação de mercado global da SK Hynix em HBM é de 56% a 58%, com pedidos de longo prazo garantidos até 2028, e o preço do HBM personalizado por GB varia de 120 a 200 dólares, com margem bruta muito superior à do DRAM tradicional.

A recuperação da lucratividade da CXMT também é impressionante. Em 2024, a empresa ainda registrou um prejuízo líquido atribuível aos acionistas controladores de 7,145 bilhões de yuans; em 2025, voltou ao lucro, com lucro líquido de 1,875 bilhão de yuans; no primeiro trimestre de 2026, o lucro líquido saltou para 24,762 bilhões de yuans. A empresa prevê um lucro líquido de 50 bilhões a 57 bilhões de yuans no primeiro semestre, com lucro diário superior a 300 milhões de yuans, suficiente para cobrir as perdas acumuladas dos últimos nove anos e ainda sobrar. No entanto, a composição das altas margens de lucro difere entre as duas: a alta margem bruta da SK Hynix baseia-se na atualização da estrutura de produtos, com produtos de alto nível como HBM contribuindo com a maior parte do incremento de lucro, apresentando fortes barreiras técnicas; a alta margem de lucro atual da CXMT beneficia-se mais do aumento geral dos preços da indústria. A mídia especializada SemiAnalysis analisa que seu custo por bit ainda é mais de 30% superior ao dos três gigantes internacionais, com produtos focados em DDR5 e LPDDR5 convencionais, enquanto o HBM ainda está em fase de pesquisa, desenvolvimento e produção experimental. Algumas análises apontam que, uma vez que os preços da indústria caiam, a elasticidade da margem de lucro da CXMT pode ser maior.

Em termos de tendência da margem bruta, a melhoria da CXMT é mais acentuada: em 2023, a margem bruta geral ainda era negativa; em 2024, tornou-se positiva em cerca de 5%; em 2025, subiu rapidamente para 41%; a margem bruta geral da SK Hynix em 2025 foi de cerca de 49%, e no primeiro trimestre de 2026, com o aumento da participação do HBM, subiu ainda mais, com qualidade de lucro geral mais sólida.

No setor de memória intensivo em tecnologia, a intensidade e a direção do investimento em P&D determinam a posição futura. Em 2025, a CXMT gastou 9,593 bilhões de yuans em P&D, com uma taxa de despesas de P&D de 15,52%, significativamente superior às taxas de 6,66% da SK Hynix, 11,31% da Samsung e 10,16% da Micron no mesmo período. De 2023 a 2025, a empresa acumulou um investimento total em P&D de 20,6 bilhões de yuans, representando 21,67% da receita do período, com fundos direcionados principalmente para a melhoria do rendimento e produção em massa de processos convencionais como LPDDR5 e DDR5, além de exploração em tecnologias de empacotamento avançado, como HBM. No contexto de controles de exportação internacionais, o alto investimento em P&D é tanto uma ofensiva ativa quanto uma necessidade para construir uma fortaleza de segurança na cadeia de suprimentos. A SK Hynix investiu cerca de 4 trilhões de won em P&D em 2024, com aumento adicional em 2025, montante absoluto cerca de três a quatro vezes o da CXMT, focando em litografia EUV, HBM3E e a próxima geração HBM4, bem como NAND Flash de mais de 300 camadas, com uma clara vantagem de liderança geracional tecnológica.

As duas empresas também seguiram caminhos completamente diferentes em suas estratégias de P&D. A SK Hynix adota uma estratégia de "iteração geracional", seguindo de perto a Lei de Moore para avançar na miniaturização de processos, enquanto lidera os padrões da indústria em novas formas como HBM. A CXMT, por outro lado, adota uma estratégia de "salto geracional", completando a transição da primeira para a quarta geração de plataformas de processo em uma década, alcançando o avanço tecnológico através de inovações como exposição múltipla sem equipamentos EUV. Atualmente, já produz em massa produtos DDR5 e LPDDR5X, com indicadores de velocidade entrando no primeiro escalão global.

A diferença na estrutura de produtos é a divergência mais central entre as duas empresas. A SK Hynix já formou uma matriz de produtos completa, com as três principais linhas de produtos DRAM — HBM, DDR5 para servidores e LPDDR5X para dispositivos móveis — avançando simultaneamente. A empresa detém a primeira participação de mercado global em HBM, sendo fornecedora principal de fabricantes de chips de IA como NVIDIA e AMD; no negócio de NAND Flash, através da aquisição do negócio de memória flash da Intel, tornou-se a segunda maior do mundo, com rápido crescimento no negócio de SSD empresarial. No geral, o negócio relacionado à IA já se tornou o principal motor de crescimento da SK Hynix.

Os produtos da CXMT concentram-se no mercado de DRAM convencional. A série DDR representa cerca de 28% da receita, a série LPDDR representa 70%, e a participação do DRAM para servidores aumentou anualmente para 25%. Os clientes são principalmente fabricantes nacionais de nuvem e marcas de eletrônicos de consumo na China, com Alibaba Cloud, Tencent, ByteDance, Lenovo e Xiaomi como clientes principais. A taxa de adoção no mercado de smartphones Android já ultrapassou 30%. Em relação aos produtos HBM, a empresa já entregou amostras de HBM3 e planeja iniciar a produção em pequena escala até o final de 2026, mas é improvável que contribua significativamente para a receita no curto prazo.

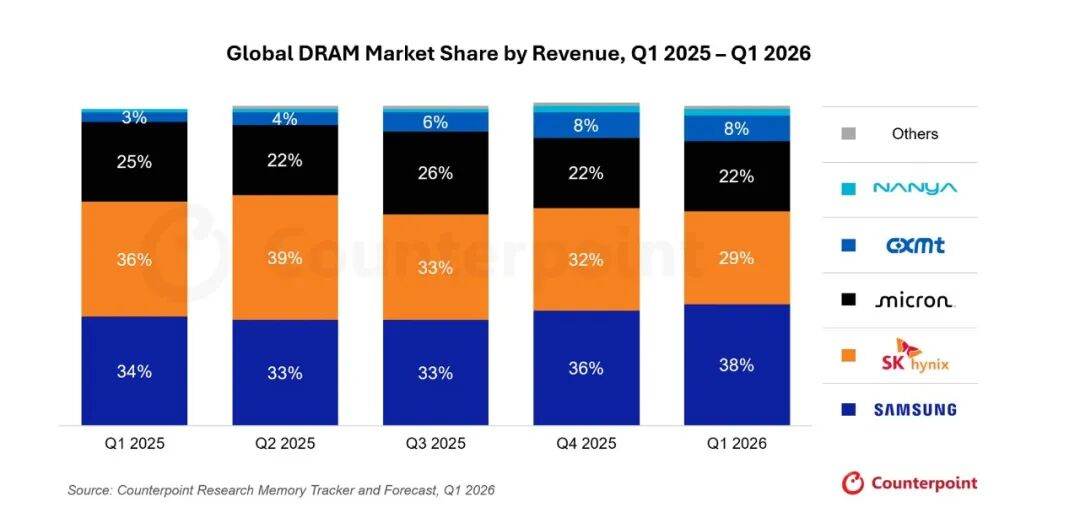

Em termos de participação de mercado, a SK Hynix lidera o segmento global de HBM com 56,4%. A CXMT ocupa o quarto lugar globalmente com 7,7%, tendo aumentado sua participação em quase 5 pontos percentuais em um ano, sendo a de crescimento mais rápido entre os quatro principais fabricantes, quebrando o oligopólio anterior de Samsung, SK Hynix e Micron, que detinham quase 90% do mercado.

Os recursos captados por ambas as empresas em suas ofertas públicas são direcionados principalmente para expansão de capacidade e pesquisa e desenvolvimento tecnológico. A SK Hynix captou cerca de 26,5 bilhões de dólares em sua oferta de ações nos EUA, um recorde histórico para IPOs de empresas estrangeiras nos EUA, destinados principalmente à expansão das linhas de produção de HBM em Cheongju e Yongin, bem como à pesquisa e desenvolvimento do HBM5 de próxima geração e do processo DRAM de 1b nm. No final do primeiro trimestre de 2026, a empresa tinha mais de 3,2 trilhões de won em caixa e equivalentes, com uma relação dívida/ativos de 26%, uma estrutura financeira saudável. A captação atual é mais uma alocação estratégica de capital global do que uma simples necessidade de fundos. A CXMT planeja captar 29,5 bilhões de yuans em sua listagem no STAR Market da Bolsa de Xangai, todos investidos em pesquisa e desenvolvimento de processo DRAM e expansão de capacidade. Atualmente, a empresa opera três fábricas de wafer de 12 polegadas em Hefei e Pequim, com capacidade mensal de cerca de 300.000 wafers e taxa de utilização superior a 95%. A meta é aumentar a capacidade mensal para 400.000 wafers até o final de 2026, e com a nova fábrica em Xangai, adicionar mais 400.000 a 600.000 wafers de capacidade mensal, com meta de longo prazo de 15% a 20% de participação no mercado global. Em comparação com a SK Hynix, a captação de recursos da CXMT tem uma urgência mais realista, sendo uma fonte crucial de capital para sustentar sua rampa de capacidade e recuperação tecnológica.

Ainda existem lacunas significativas entre as duas empresas em termos de geração tecnológica, grau de sofisticação dos produtos e cobertura global de clientes, mas os fabricantes chineses de memória já subiram ao palco principal da competição global. A onda de IA está remodelando a amplitude e a estrutura do ciclo de memória. O desafio para a SK Hynix é como transformar sua vantagem de liderança em HBM em barreiras tecnológicas de longo prazo; o desafio para a CXMT é como continuar reduzindo a lacuna tecnológica durante as flutuações do ciclo, completando a transição da expansão de escala para a atualização de valor.