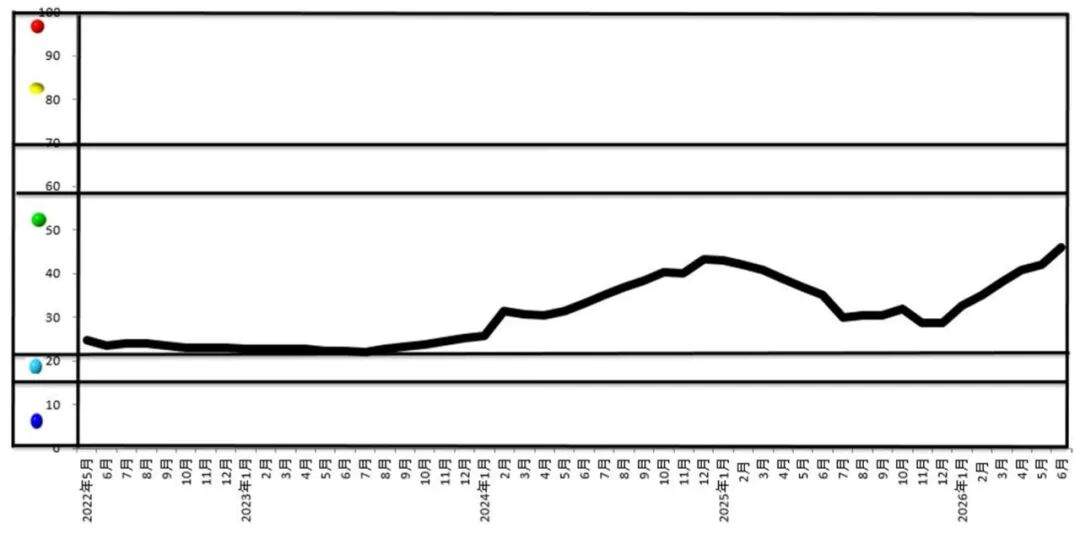

De acordo com pt.wedoany.com-O mais recente Índice de Conjuntura da Indústria de Metais Não Ferrosos da China, divulgado pela Associação Chinesa da Indústria de Metais Não Ferrosos para junho de 2026, mostra que o índice de conjuntura da indústria de metais não ferrosos no mês foi de 46,1, um aumento de 4,1 pontos percentuais em relação ao mês anterior, situando-se na faixa mediana do intervalo "normal", mantendo uma tendência geral de alta.

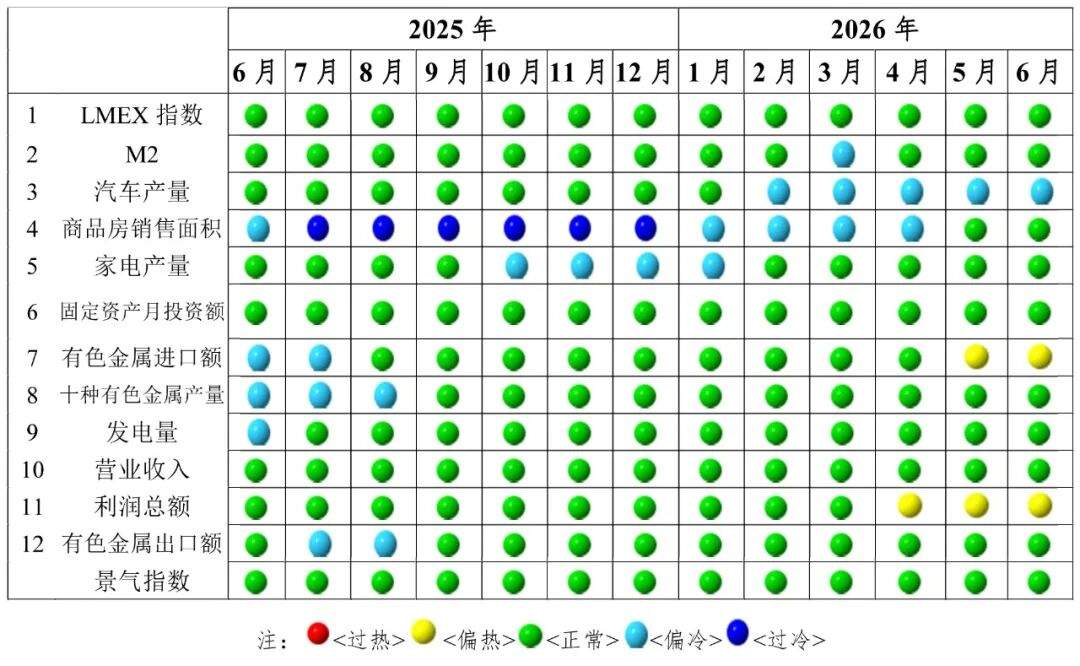

Dentre os indicadores que compõem o Índice de Conjuntura da Indústria de Metais Não Ferrosos, nove indicadores, incluindo o Índice LMEX, o Índice M2, o Índice de Área de Vendas de Imóveis Comerciais, o Índice de Produção de Eletrodomésticos, o Índice de Investimento Mensal em Ativos Fixos de Metais Não Ferrosos, o Índice de Valor das Exportações de Metais Não Ferrosos, o Índice de Produção dos Dez Principais Metais Não Ferrosos, o Índice de Geração de Eletricidade e o Índice de Receita Operacional, situam-se no intervalo "normal"; um indicador, o Índice de Produção de Automóveis, encontra-se no intervalo "levemente frio"; e dois indicadores, o Índice de Valor das Importações de Metais Não Ferrosos e o Índice de Lucro Total, situam-se no intervalo "levemente quente".

Em relação ao Índice Sintético Antecedente, em junho, este índice foi de 89,4, um aumento de 6,9 pontos percentuais em relação ao mês anterior. Após ajuste sazonal, seis indicadores, incluindo o Índice LMEX, o Índice M2, o Índice de Produção de Automóveis, o Índice de Área de Vendas de Imóveis Comerciais, o Índice Combinado de Eletrodomésticos e o Índice de Valor das Importações de Metais Não Ferrosos, apresentaram alta em relação ao mês anterior, com aumentos de 5,8%, 0,5%, 0,7%, 2,9%, 2,7% e 3,5%, respectivamente; esses seis indicadores também apresentaram alta em relação ao mesmo período do ano anterior, com aumentos de 27,3%, 8,4%, 14,7%, 1,6%, 4,6% e 9,4%, respectivamente.

O relatório aponta que, em junho, a indústria de metais não ferrosos da China apresentou, em geral, as características de "crescimento da produção, divergência nos investimentos, oscilação de preços, divergência no comércio e aumento dos lucros". No cenário internacional, os conflitos geopolíticos no Oriente Médio continuam a perturbar a economia global, os preços da energia permanecem elevados e voláteis, e o padrão de baixo crescimento e alta inflação persiste. O relatório da ONU "Situação e Perspectivas da Economia Mundial em meados de 2026" revisou significativamente para cima a expectativa de inflação global, de 3,1% no início do ano para 3,9%, enquanto o Fundo Monetário Internacional (FMI) alertou que a taxa de inflação global em 2026 atingirá 4,4%. Regionalmente, o emprego nos EUA enfraqueceu ligeiramente, mas a inflação permanece alta, com o Federal Reserve mantendo as taxas de juros elevadas durante todo o ano; a demanda interna na zona do euro está fraca, e o Banco Central Europeu aumentou passivamente as taxas de juros em 25 pontos base em junho; o Japão aumentou ligeiramente as taxas de juros devido ao impacto da inflação importada; a Índia mantém um alto crescimento, com uma expectativa de crescimento anual de 6,4%. Na China, a conjuntura econômica doméstica mostra uma recuperação marginal, com o Índice de Gerentes de Compras (PMI) da manufatura subindo para 50,3%, um aumento de 0,3 ponto percentual em relação ao mês anterior, retornando ao intervalo de expansão; o Índice de Produção (51,4%) e o Índice de Novos Pedidos (51,2%) melhoraram simultaneamente, com os novos pedidos de exportação ultrapassando a linha de equilíbrio; o PMI de não manufatura foi de 50,2%, com ligeira alta; no entanto, o PMI de pequenas empresas foi de 48,2%, continuando a contrair. Em termos de preços, os preços do petróleo bruto upstream caíram temporariamente, o ritmo de alta do Índice de Preços ao Produtor (IPP) desacelerou, e o Índice de Preços ao Consumidor (IPC) manteve-se estável em uma faixa moderada de 1,2% em relação ao ano anterior.

No nível da indústria, impulsionada pela expansão da atividade industrial e por políticas, a produção de metais não ferrosos em junho foi geralmente estável. Dados do Escritório Nacional de Estatísticas mostram que, em maio, o valor agregado industrial das empresas acima do tamanho designado na indústria de metais não ferrosos caiu 3,4% em relação ao ano anterior, com o segmento de mineração e beneficiamento mantendo um crescimento positivo de 3,4%, enquanto o segmento de fundição e processamento caiu 4,5%. Em termos de produção, em junho, a produção dos dez principais metais não ferrosos comuns foi de 6,980 milhões de toneladas, um aumento de 2,2% em relação ao ano anterior; a produção de cobre refinado foi de 1,264 milhão de toneladas, um aumento de 2,2%; a produção de alumínio primário foi de 3,890 milhões de toneladas, um aumento de 1,7%; o teor total de seis metais de minério foi de 2,391 milhões de toneladas, uma queda de 7% em relação ao ano anterior. O investimento em ativos fixos mostrou uma divergência estrutural. De janeiro a maio, o investimento em ativos fixos na indústria de metais não ferrosos cresceu 3,0% em relação ao ano anterior, uma desaceleração de 2,5 pontos percentuais em relação aos primeiros quatro meses, mas 2,9 pontos percentuais acima da taxa média de crescimento do investimento industrial nacional. Entre eles, o investimento no setor de mineração e beneficiamento cresceu 32,6% em relação ao ano anterior, enquanto o investimento em fundição e laminação/processamento caiu 2,3%. Em termos de importação e exportação, de janeiro a maio, o volume total de importação e exportação da indústria de metais não ferrosos foi de US$ 272,27 bilhões, um aumento expressivo de 66,4% em relação ao ano anterior; as importações de minério de cobre foram de 12,275 milhões de toneladas, uma queda de 1% em relação ao ano anterior, com a queda se ampliando para 17,3% apenas em maio; as importações acumuladas de cobre não trabalhado e produtos de cobre foram de 2,013 milhões de toneladas, uma queda de 7% em relação ao ano anterior; as exportações de alumínio não trabalhado e produtos de alumínio continuaram a crescer, com exportações acumuladas de 2,687 milhões de toneladas, um aumento de 9,6% em relação ao ano anterior, e apenas em maio, as exportações foram de 634.000 toneladas, com uma taxa de crescimento de 12,7%.

A divergência nas tendências de preços de mercado foi significativa. Em junho, o preço médio do estanho na LME aumentou 54,9% em relação ao ano anterior, enquanto os aumentos do cobre e do alumínio na LME foram de 38,9% e 31,3%, respectivamente. O chumbo foi o único metal industrial tradicional a cair, com o preço médio na LME caindo ligeiramente 0,4%. No setor de metais preciosos, o preço médio da prata em Londres disparou 154,4% em relação ao ano anterior, superando em muito o aumento do ouro. O mercado de metais para novas energias estava aquecido: o preço médio futuro do carbonato de lítio doméstico disparou 141,6% em relação ao ano anterior, com um aumento de mais de 155% no preço à vista; em contraste, o preço médio futuro do silício industrial caiu 7,8% em relação ao ano anterior, com o excedente estrutural da indústria pressionando os preços. Os dados de lucratividade da indústria melhoraram significativamente, mas a sustentabilidade do crescimento é insuficiente. De janeiro a maio, a receita operacional de 12.324 empresas de metais não ferrosos acima do tamanho designado em todo o país foi de 4,7687 trilhões de yuans, um aumento de 22,5% em relação ao ano anterior, e o lucro total foi de 353,42 bilhões de yuans, um aumento de 110,5% em relação ao ano anterior. Por segmento, o lucro das empresas de fundição cresceu 122,1%, enquanto os lucros das empresas de mineração e processamento cresceram 93,9% e 95,1%, respectivamente. O relatório aponta que o crescimento do lucro neste ciclo depende principalmente do bônus da alta de preços das commodities, com uma base fraca para o crescimento endógeno; os problemas de longo prazo que restringem a indústria ainda persistem, incluindo a redução da produção de minérios primários domésticos, o aumento da lacuna de oferta de recursos, as taxas de processamento de cobre, chumbo e zinco caindo para valores negativos, a baixa taxa de operação das empresas de reciclagem e a concorrência acirrada no segmento de processamento profundo.