1. Sumário Executivo

O mercado global de energia solar fotovoltaica atravessa um momento de inflexão histórica. Após atingir um recorde de 664 GW em novas instalações em 2025, o setor prepara-se para a primeira contração anual em mais de duas décadas em 2026, com projeções de 612 GW (cenário médio, SolarPower Europe). A retração concentra-se na China, cuja mudança de política tarifária em junho de 2025 deverá reduzir as adições domésticas em aproximadamente 24%. No entanto, o restante do mundo continua a crescer, com destaque para Índia, Oriente Médio e África, que devem expandir 48% em 2026.

Para os mercados de língua portuguesa, o cenário é de crescimento estrutural resiliente. O Brasil encerrou 2025 com 68 GW de capacidade solar acumulada, consolidando-se como o quarto maior mercado global. Portugal ultrapassou 6,8 GW e assistiu, pela primeira vez em sua história, a geração solar mensal superar a eólica em junho de 2025. Angola e Moçambique, embora partindo de bases mais modestas (419 MW e ~111 MW, respetivamente), aceleram a implementação com pipelines de grande escala apoiados por financiamento multilateral.

Do lado da oferta, os preços dos módulos fotovoltaicos encontram-se em mínimos históricos. Módulos TOPCon chineses são transacionados a US$ 0,10–0,13/W FOB no primeiro semestre de 2026, acumulando uma queda superior a 55% desde 2023. O excesso de capacidade produtiva global — 1.100 GW face a uma procura de aproximadamente 536 GW — mantém pressão descendente sobre os preços, mas também acelera a consolidação do setor e a saída de fabricantes menos competitivos.

▌ Cinco conclusões principais desta análise:

1. O mercado global entra em 2026 com a primeira contração em 20+ anos (-8%), mas a trajetória de longo prazo permanece robusta: 864 GW/ano e 6,6 TW acumulados até 2030 (SolarPower Europe, cenário médio).

2. A queda dos preços dos módulos para valores próximos do custo marginal de produção (US$ 0,10/W) alterou a equação económica da energia solar, comprimindo o LCOE para €28–42/MWh nos mercados lusófonos — consistentemente abaixo do custo do gás natural.

3. O Brasil enfrenta um duplo movimento: desaceleração da geração distribuída (-37% nos primeiros dois meses de 2026) compensada pela aceleração da geração centralizada (+110% no mesmo período), enquanto as tarifas de importação sobem gradualmente para 25%.

4. Portugal precisa instalar 2,6 GW/ano para cumprir a meta do PNEC 2030 de 20,8 GW — mais do dobro do ritmo atual — num contexto de congestionamento da rede no Alentejo e incerteza regulatória.

5. Angola e Moçambique representam a próxima fronteira de crescimento, com pipelines combinados superiores a 1,5 GW, sustentados por financiamento do US EXIM Bank (US$ 900 milhões), Masdar, TotalEnergies e o programa PROLER apoiado pela União Europeia.

2. Panorama Global do Mercado Fotovoltaico

O mercado solar fotovoltaico global viveu uma trajetória de crescimento excecional entre 2020 e 2025. Segundo a Agência Internacional de Energia Renovável (IRENA), a capacidade acumulada mundial passou de aproximadamente 760 GW no final de 2020 para cerca de 2,9 TW no final de 2025 — uma expansão de quase quatro vezes em cinco anos. A SolarPower Europe reporta que 2025 fechou com 664 GW de novas adições, um recorde absoluto, com a China contribuindo com 382 GW (57% do total global).

A rutura ocorre em 2026. A decisão do governo chinês, em 1 de junho de 2025, de eliminar o regime de tarifas feed-in fixas e migrar novos projetos para o mercado livre de eletricidade provocou uma corrida de instalações no primeiro semestre de 2025, seguida de um forte arrefecimento. O resultado líquido é uma contração prevista de 24% nas adições chinesas em 2026, o que arrasta o total global para 612 GW no cenário médio da SolarPower Europe — a primeira queda anual desde que a indústria fotovoltaica moderna se consolidou.

É fundamental contextualizar: esta contração não representa um declínio estrutural da energia solar, mas um ajustamento após um ciclo de expansão impulsionado por políticas que atingiram o seu limite. Fora da China, todas as grandes regiões continuam a crescer: Ásia-Pacífico ex-China +18%, Américas +11%, Europa +3%, Médio Oriente e África +48%. A BloombergNEF projeta que as adições globais recuperem para 688 GW em 2027 e 743 GW em 2028.

No plano tecnológico, a transição de células PERC para TOPCon está praticamente concluída na produção chinesa, representando mais de 70% da capacidade de células em operação. As eficiências médias de módulos comerciais situam-se entre 22% e 23,5% para TOPCon, enquanto as tecnologias de heterojunção (HJT) e back-contact (BC) avançam no segmento premium, com preços 15–25% superiores aos módulos TOPCon padrão.

Tabela 1: Capacidade Solar FV Global por Região (2025–2026E). Fonte: SolarPower Europe, BloombergNEF, IEA PVPS, IRENA. Dados de 2026 são projeções (E).

|

Região |

Capacidade Acumulada |

Adições 2025 |

Adições 2026E |

Variação |

|

China |

~1.100 |

382 |

289 |

-24% |

|

União Europeia |

~406 |

66 |

68 |

+3% |

|

Índia |

~135 |

30 |

36 |

+20% |

|

EUA |

~200 |

40 |

29 |

-27% |

|

Brasil |

68 |

11,4 |

10,6 |

-7% |

|

Médio Oriente & África |

~65 |

11 |

16 |

+48% |

|

Resto do Mundo |

~926 |

124 |

163 |

+31% |

|

Total Global |

~2.900 |

664 |

612 |

-8% |

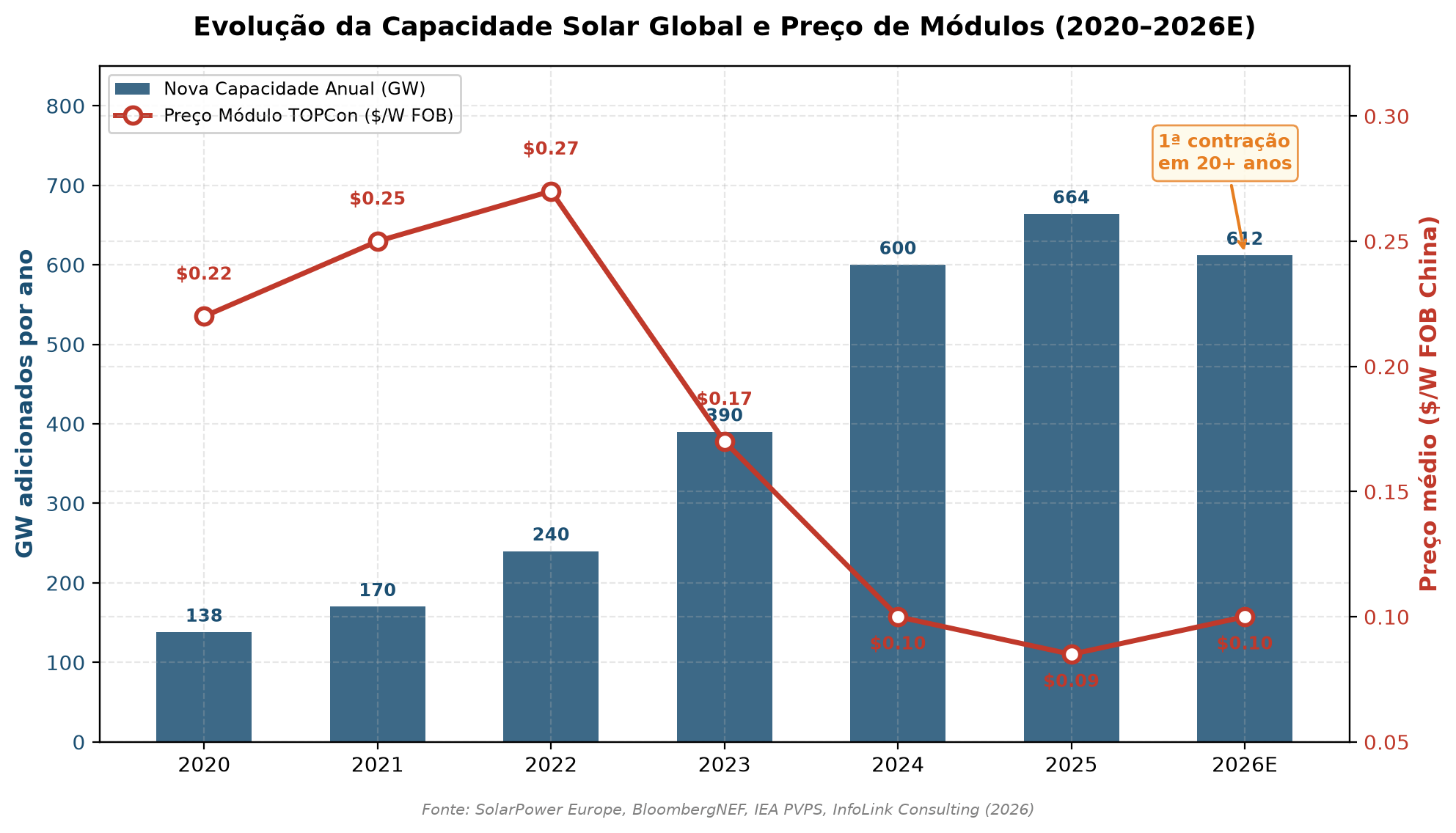

Gráfico 1: Evolução da capacidade solar global anual e preço médio de módulos TOPCon (2020–2026E). Fonte: SolarPower Europe, BloombergNEF, InfoLink Consulting.

O Gráfico 1 ilustra a assimetria central do mercado atual: enquanto a capacidade instalada cresceu quase cinco vezes entre 2020 e 2025, o preço dos módulos caiu para menos de metade no mesmo período. Esta dinâmica criou condições de procura excecionalmente favoráveis para os mercados importadores, mas colocou os fabricantes sob pressão financeira extrema — um desequilíbrio que o setor está a começar a corrigir em 2026.

3. Cadeia de Suprimentos e Estrutura de Preços

A cadeia de suprimentos da indústria fotovoltaica global continua profundamente concentrada na China, que detém mais de 80% da capacidade mundial em cada elo: polissilício, wafers, células e módulos. Em 2026, a capacidade global de produção de módulos é estimada em 1.100 GW, face a uma procura de aproximadamente 536 GW — um rácio de utilização de apenas 49%. No polissilício, a situação é ainda mais extrema: capacidade de 300万吨/ano contra uma procura de 114万吨, com inventários acumulados de 570.000–600.000 toneladas (equivalente a 300–316 GW em módulos).

Este desequilíbrio estrutural entre oferta e procura pressiona os preços dos módulos fotovoltaicos para níveis abaixo do custo marginal de muitos produtores. O preço FOB China de módulos TOPCon de 580–600 W situa-se em US$ 0,10–0,13/W no primeiro semestre de 2026, com alguns lotes transacionados abaixo de US$ 0,09/W. Para contextualizar, o custo de produção integrado (polissilício até módulo) de um fabricante Tier-1 chinês é estimado pela BloombergNEF em aproximadamente US$ 0,085/W em janeiro de 2026, o que significa que a margem operacional é virtualmente zero para a maioria dos players.

Tabela 2: Estrutura de custos de um módulo TOPCon Tier-1 produzido na China (Jan 2026). Fonte: BloombergNEF module cost model, InfoLink Consulting.

|

Componente de Custo |

Participação no |

US$/W |

Tendência 2026 |

|

Polissilício |

11–14% |

0,010–0,012 |

Estável-baixa. Inventários elevados mantêm pressão descendente. |

|

Wafer (ex-poli) |

9–12% |

0,008–0,010 |

Estável. Redução de espessura (130μm) como alavanca de custo. |

|

Célula (ex-wafer) |

22–28% |

0,019–0,024 |

Pressão altista. Preço da prata subiu >40% em 2026. |

|

Vidro, EVA, Backsheet, Moldura |

24–30% |

0,020–0,026 |

Estável. Vidro e alumínio indexados a commodities. |

|

Montagem Célula-Módulo + Overhead |

18–24% |

0,015–0,020 |

Pressão baixista por automação e escala. |

|

Margem / Frete FOB |

4–7% |

0,003–0,006 |

Compressão máxima. Fabricantes operam no break-even. |

No segmento de inversores solares, o mercado apresenta uma dinâmica distinta. Ao contrário dos módulos, os preços dos inversores mantiveram-se notavelmente estáveis ao longo de 2025 e no primeiro semestre de 2026. Segundo o PV Index de maio de 2026 (sun.store), os inversores string/on-grid de 1–15 kW são transacionados na Europa a aproximadamente €44/kW, enquanto os híbridos da mesma faixa de potência rondam os €95/kW. A procura por inversores híbridos — compatíveis com armazenamento em baterias — continua a crescer estruturalmente, impulsionada pela expansão dos sistemas de autoconsumo com baterias.

No lado dos sistemas de armazenamento de energia, os preços das células de bateria de lítio-ferro-fosfato (LFP) subiram mais de 50% face aos mínimos de 2025, refletindo uma inversão da relação oferta-procura neste segmento. Esta tendência tem implicações diretas para a economia dos sistemas híbridos solar+armazenamento, especialmente em mercados como Portugal e Brasil, onde os esquemas de autoconsumo e as tarifas dinâmicas tornam o armazenamento cada vez mais atrativo.

Tabela 3: Preços de referência da cadeia de suprimentos FV (Junho 2026). Fonte: sun.store PV Index, Jingsun Power, BloombergNEF, SMM, InfoLink.

|

Produto |

Especificação |

Preço Referência |

Mercado de Referência |

|

Módulo TOPCon Bifacial |

580–600 W |

US$ 0,105–0,112/W FOB |

China (exportação) |

|

Módulo TOPCon Bifacial |

580–600 W |

€0,122–0,125/W |

Europa (entregue) |

|

Módulo TOPCon Mono |

400–500 W |

R$ 0,65–0,80/W |

Brasil (distribuidor, com tributos) |

|

Inversor String 5 kW |

Monofásico, on-grid |

€220–250/unidade |

Europa |

|

Inversor Híbrido 6 kW |

Monofásico, storage-ready |

€1.175–1.762/unidade |

Global |

|

Inversor String 100 kW |

Trifásico, comercial |

RMB 28.800/unidade (teto) |

China (licitação gov.) |

|

Célula Bateria LFP |

280 Ah, prismática |

RMB 0,35–0,42/Wh |

China |

4. Brasil: O Gigante Latino-Americano em Transição

O Brasil encerrou 2025 como o quarto maior mercado solar do mundo em adições anuais e o sexto em capacidade instalada acumulada. Segundo a ANEEL, a capacidade total atingiu 68 GW no início de 2026, dos quais 46 GW (68%) correspondem a geração distribuída (GD) e 22,3 GW a geração centralizada (GC). O país conta com mais de 4,3 milhões de sistemas conectados, dos quais 84% são residenciais, com potência típica entre 3 e 6 kWp.

O ano de 2026 marca uma transição importante na composição do crescimento. Nos dois primeiros meses do ano, o Brasil adicionou 2.331 MW de capacidade solar — valor próximo dos 2.392 MW do mesmo período de 2025 — mas a composição mudou radicalmente: a geração distribuída caiu 37% (de 1.825 MW para 1.145 MW), enquanto a geração centralizada mais do que duplicou (de 567 MW para 1.186 MW). Esta mudança reflete três fatores: (a) a maturação do mercado de GD residencial nos estados pioneiros, (b) o impacto do aumento das tarifas de importação sobre a atratividade de pequenos projetos, e (c) a entrada em operação de grandes plantas contratadas em leilões anteriores.

A questão tarifária merece atenção detalhada. O Brasil iniciou em 2024 a reinstituição gradual de impostos de importação sobre painéis solares, com alíquotas que evoluíram de 10,8% para 12% (II) em 2025, acrescidas de PIS/COFINS (~9,25%) e ICMS (variável por estado, 17–25%). O custo total de nacionalização atinge aproximadamente 25–35% sobre o valor CIF. Em 2025, a importação de módulos caiu 24%, para 17,9 GW, com 79% destinados ao mercado de GD. A consultora Greener reporta que os dez maiores fornecedores — liderados por JA Solar, LONGi, Astronergy e Risen Energy — detinham 59% das importações.

A ABSOLAR projeta que as adições totais em 2026 atinjam 10,6 GW, uma redução de 7% face a 2025. A ANEEL, por sua vez, prevê que a geração centralizada adicione 4.954 MW em 2026, comparado com 2.816 MW em 2025, confirmando a inversão de protagonismo entre os segmentos. A associação brasileira de GD (ABGD) projeta que o segmento atinja a marca de 50 GW acumulados em 2026, com crescimento anual de 15%.

Um desenvolvimento regulatório relevante é a Lei nº 15.269/2025, sancionada em novembro de 2025, que estabelece o marco legal para o armazenamento de energia e cria mecanismos de compensação por curtailment (restrição de injeção) para geradores solares e eólicos. O primeiro leilão de baterias (BESS) está previsto para abril de 2026, sinalizando o início de um novo ciclo de investimentos em flexibilidade e resiliência da rede.

A integração de sistemas de armazenamento de energia torna-se cada vez mais relevante no contexto brasileiro. O crescimento acelerado da capacidade solar e eólica gerou episódios de curtailment e congestionamento em subestações do Nordeste, e o BESS emerge como a solução técnica e económica para gerir a variabilidade. A combinação de LCOE solar entre €28 e €35/MWh com custos de baterias em queda (apesar da recente recuperação) cria condições favoráveis para projetos híbridos solar+armazenamento a partir de 2027.

5. Portugal: Crescimento Acelerado com Desafios de Rede

Portugal consolidou-se como um dos mercados solares mais dinâmicos da Europa. No final de 2025, a capacidade solar instalada atingiu 6,8 GW (IEA PVPS), face a menos de 1 GW em 2016 — uma expansão de quase sete vezes em nove anos. Em 2025, a geração solar fotovoltaica produziu 8,7 TWh, um crescimento superior a 20% face a 2024, representando 14% da geração elétrica total do país em abril de 2026 (REN).

O ano de 2025 marcou um ponto de viragem simbólico: pela primeira vez, a geração solar mensal superou a eólica em junho. Portugal, historicamente um país de "vento e água", vê agora a solar emergir como a tecnologia de crescimento mais rápido no mix elétrico. O autoconsumo (UPAC — Unidades de Produção para Autoconsumo) tem sido o principal motor, com residências e indústrias a instalarem painéis em ritmo recorde, reduzindo a dependência da rede e pressionando os preços grossistas durante as horas de sol — que chegaram a valores negativos em alguns períodos de 2025.

O Plano Nacional de Energia e Clima (PNEC 2030) estabelece a meta de 20,8 GW de capacidade solar até 2030, o que exige adições médias anuais de aproximadamente 2,6 GW — mais do dobro dos 1,77 GW instalados em 2024 (recorde histórico) e muito acima dos aproximadamente 1 GW adicionados em 2025. A APREN alerta que o ritmo atual é insuficiente e aponta vários constrangimentos: acesso à rede no Alentejo (onde as filas de ligação ultrapassam 18 meses), instabilidade política recente (dois governos demissionários em dois anos), aumento do custo de financiamento e a reversão do IVA reduzido para sistemas de cobertura em julho de 2025.

No plano empresarial, o mercado português assistiu a uma concentração significativa. As aquisições da Brookfield e EQT, no valor combinado de US$ 3,91 mil milhões, concentraram pipelines de grande escala entre os cinco maiores promotores. A EDP Renováveis lidera a produção com cerca de 16 TWh (hidro, eólico e solar), seguida pela Iberdrola (3,7 TWh), Finerge (2,0 TWh), Galp (1,5 TWh solar) e Neoen (0,5 TWh). A entrada de players internacionais como a Masdar e a TotalEnergies no mercado ibérico sugere que a competição por terrenos, licenças e pontos de ligação se intensificará nos próximos anos.

O apagão de 28 de abril de 2025, embora não originado na geração fotovoltaica, catalisou uma reflexão mais ampla sobre a resiliência operacional de um sistema elétrico crescentemente dominado por recursos baseados em inversores. O plano de emergência subsequente, centrado em resiliência da rede e armazenamento em baterias de grande escala, deverá criar novas oportunidades para projetos híbridos solar+BESS.

6. Angola e Moçambique: A Fronteira Emergente

Angola e Moçambique representam a face menos visível, mas potencialmente mais transformadora, do mercado solar nos países lusófonos. Ambos os países partilham características estruturais que favorecem a energia solar: irradiação excecional (GHI de 1.800–2.200 kWh/m²/ano), baixas taxas de eletrificação (abaixo de 50% em Moçambique, ~43% em Angola) e elevada dependência de geração térmica a diesel para sistemas isolados, com custos que podem ultrapassar US$ 0,30/kWh.

6.1 Angola

Angola dispõe atualmente de 419 MW de capacidade solar operacional (AFSIA, projeto de dados de 2026), tendo adicionado 54 MW em 2025. O país figurou entre os cinco maiores mercados africanos em novas instalações solares em 2024, com 53,8 MWp adicionados. O pipeline de projetos em desenvolvimento é substancial e diversificado quanto às fontes de financiamento:

Tabela 4: Pipeline de projetos solares em Angola (Julho 2026). Fonte: AFSIA, PV Magazine, Masdar, Maurel & Prom, Angola Energia.

|

Projeto |

Capacidade |

Promotor / Financiador |

Status (Jul 2026) |

|

Programa EXIM Bank (Malanje, Luanda) |

500 MW |

US EXIM Bank (US$ 900 M) |

Desenvolvimento; construção 2026-27 |

|

MCA Solar — Huíla + Cunene |

285,4 MWp |

MCA Infrastructures SA |

Huíla: operacional Dez 2025; Cunene: Q1 2026 |

|

Royal Sable — Quipungo (Fase 1) |

150 MW |

Masdar + RNT-EP |

PPA assinado Jan 2026; construção iminente |

|

Quilemba Solar (Fase 1) |

35 MWp |

TotalEnergies (51%) + Sonangol + Maurel & Prom |

Construção iniciada; operação H1 2026 |

|

Programa Mini-Redes (48 localidades) |

296 MW (FV+BESS) |

Governo de Angola |

Planeamento; implementação faseada |

|

Quilengues (MCA) |

96 MWp |

MCA Infrastructures SA |

Previsto final 2025 |

O investimento total em curso nestes projetos excede US$ 2 mil milhões. O envolvimento do US EXIM Bank, com uma linha de US$ 900 milhões para 500 MW, representa a maior operação de financiamento solar em África fora da África do Sul e sinaliza a confiança de instituições financeiras internacionais no mercado angolano. O modelo predominante é o de Produtor Independente de Energia (IPP), com contratos de compra de energia (PPA) de longo prazo celebrados com a RNT-EP ou a ENDE.

Paralelamente, o mercado de solar comercial e industrial (C&I) emerge em Luanda e outras cidades, impulsionado por consumidores que procuram escapar à insegurança do fornecimento da rede e ao custo elevado da geração diesel de backup. Sistemas de 50 kW a 5 MW em configuração behind-the-meter, frequentemente híbridos solar-diesel com baterias, oferecem reduções de 30–60% no custo da eletricidade face à geração exclusivamente a diesel.

6.2 Moçambique

Moçambique dispunha de aproximadamente 111 MW de capacidade solar instalada no final de 2024. A Estratégia de Transição Energética (ETS), publicada em 2023, estabelece metas ambiciosas de 1 GW solar até 2030 e 7,5 GW até 2050, num investimento total estimado de US$ 80 mil milhões para o setor energético. Embora estas metas pareçam desproporcionais face à base instalada atual, o pipeline de projetos em estágio avançado sugere que a aceleração é real:

Tabela 5: Pipeline de projetos solares em Moçambique (Julho 2026). Fonte: GSC Market Intelligence, ARENE, SolarFinanced Africa, Angop.

|

Projeto |

Capacidade |

Promotor |

Status |

|

Solar de Tete (Cahora Bassa) |

400 MW |

Governo de Moçambique |

Viabilidade concluída; concurso iminente |

|

Dondo Solar (Sofala) |

30 MWac |

PROLER / ARENE |

Pré-qualificação relançada Jun 2026 |

|

Central Solar de Mecufi (Cabo Delgado) |

20 MW |

Renco (Itália) + EDM |

Construção; previsto Dez 2026 |

|

PROLER — Pipeline total |

~120 MW |

MIREME / ARENE (apoio UE/AFD) |

Solar+eólico via IPPs |

O projeto de Tete (400 MW) merece destaque pela sua conceção inovadora: será integrado na infraestrutura da barragem hidroelétrica de Cahora Bassa (2.075 MW), criando um sistema híbrido hidro-solar de grande escala. Durante o dia, a geração solar permite poupar água da albufeira; à noite, a hidroelétrica assume a carga. Este modelo, se bem-sucedido, poderá ser replicado noutras grandes barragens africanas.

O programa PROLER (Promoção de Leilões de Energias Renováveis), apoiado pela União Europeia através da Agence Française de Développement, é o principal instrumento de política para atrair investimento privado. O relançamento do concurso de Dondo (30 MW) em junho de 2026, após um hiato, sinaliza o compromisso do governo em avançar com mecanismos de aquisição transparentes e competitivos. O GSC Market Intelligence projeta que Moçambique adicione cerca de 700 MW de capacidade solar entre 2025 e 2029 no cenário de crescimento médio.

7. Comparação Regional e Perspetivas de Investimento

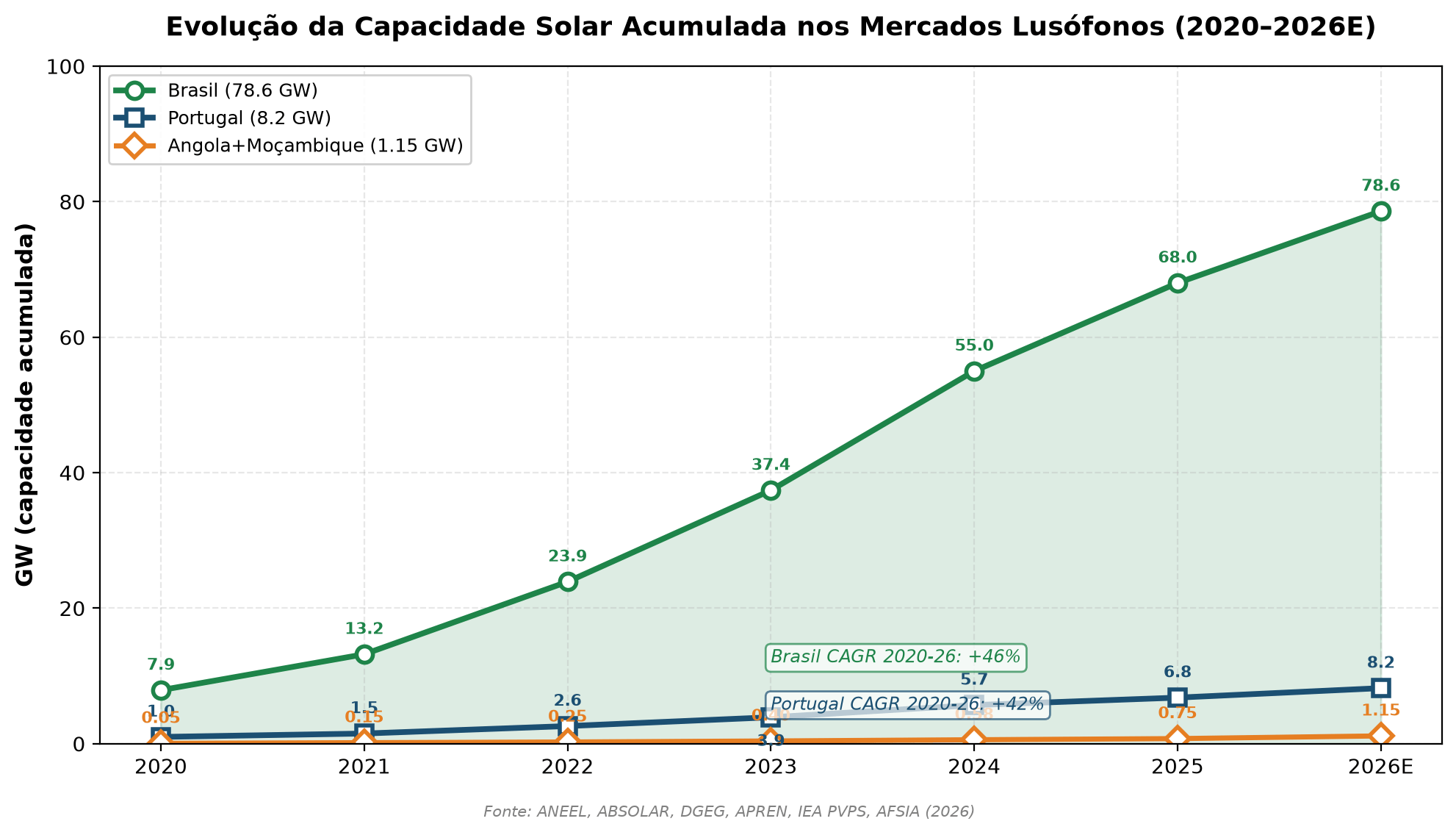

Gráfico 2: Evolução comparativa da capacidade solar acumulada — Brasil, Portugal e África Lusófona (2020–2026E). Fonte: ANEEL, ABSOLAR, DGEG, APREN, IEA PVPS, AFSIA.

O Gráfico 2 evidencia a assimetria de escala entre os mercados lusófonos: o Brasil concentra mais de 90% da capacidade instalada acumulada. Contudo, a trajetória de crescimento de Portugal é notável (CAGR 2020-26 de +42%, comparado com +46% do Brasil) e demonstra que um mercado de menor dimensão pode sustentar taxas de expansão elevadas quando existe vontade política, maturidade regulatória e capacidade de financiamento. O bloco Angola+Moçambique, embora ainda residual (1,15 GW combinados em 2026E), apresenta a perspetiva de aceleração mais acentuada a partir de 2027, à medida que os projetos do pipeline entram em construção e operação.

Do ponto de vista do investidor, os quatro mercados apresentam perfis de risco-retorno distintos. O Brasil oferece escala, liquidez e um ecossistema maduro de fornecedores, EPCistas e financiadores, mas enfrenta incerteza regulatória (trajetória das tarifas de importação, revisão do marco de GD) e risco cambial (o real desvalorizou-se mais de 15% face ao dólar em 2024-2025). Portugal proporciona segurança jurídica, estabilidade macroeconómica e acesso ao mercado único europeu, mas os retornos são comprimidos pela intensa competição e pela saturação dos pontos de ligação à rede nas zonas de maior irradiação. Angola e Moçambique oferecem retornos potenciais elevados e um mercado praticamente inexplorado, mas exigem tolerância a risco político, risco cambial e complexidade operacional. A geração fotovoltaica distribuída e centralizada continuará a expandir-se nestes mercados, mas o perfil de retorno ajustado ao risco varia substancialmente, limitando o universo de investidores a DFIs, fundos de infraestrutura especializados e grandes grupos energéticos.

Tabela 6: Matriz comparativa dos mercados solares lusófonos (2026E). Fontes: ANEEL, ABSOLAR, DGEG, IEA PVPS, IRENA, AFSIA, IndexBox, JustSolar.

|

Indicador |

Brasil |

Portugal |

Angola |

Moçambique |

|

Capacidade Solar (2026E) |

78,6 GW |

8,2 GW |

~0,8 GW |

~0,35 GW |

|

Adições Anuais (2026E) |

10,6 GW |

~1,4 GW |

~0,25 GW |

~0,15 GW |

|

Target 2030 |

N/D (mercado livre) |

20,8 GW (PNEC) |

~2 GW (estim.) |

1 GW (ETS) |

|

Irradiação (GHI) |

1.600–2.200 kWh/m² |

1.600–1.900 kWh/m² |

1.800–2.200 kWh/m² |

1.800–2.100 kWh/m² |

|

LCOE Solar (2026E) |

€28–35/MWh |

€30–35/MWh |

€35–42/MWh |

€38–45/MWh |

|

Custo Módulo (entregue) |

R$ 0,65–0,80/W |

€0,12–0,13/W |

US$ 0,13–0,17/W |

US$ 0,14–0,18/W |

|

Tarifa Importação Módulos |

12% II + PIS/COFINS |

0% (UE, livre circulação) |

5–20% (variável) |

5–20% (variável) |

|

Risco Regulatório |

Médio-Alto |

Baixo-Médio |

Alto |

Alto |

|

Risco Cambial |

Alto (BRL/USD) |

Baixo (EUR) |

Alto (AOA/USD) |

Alto (MZN/USD) |

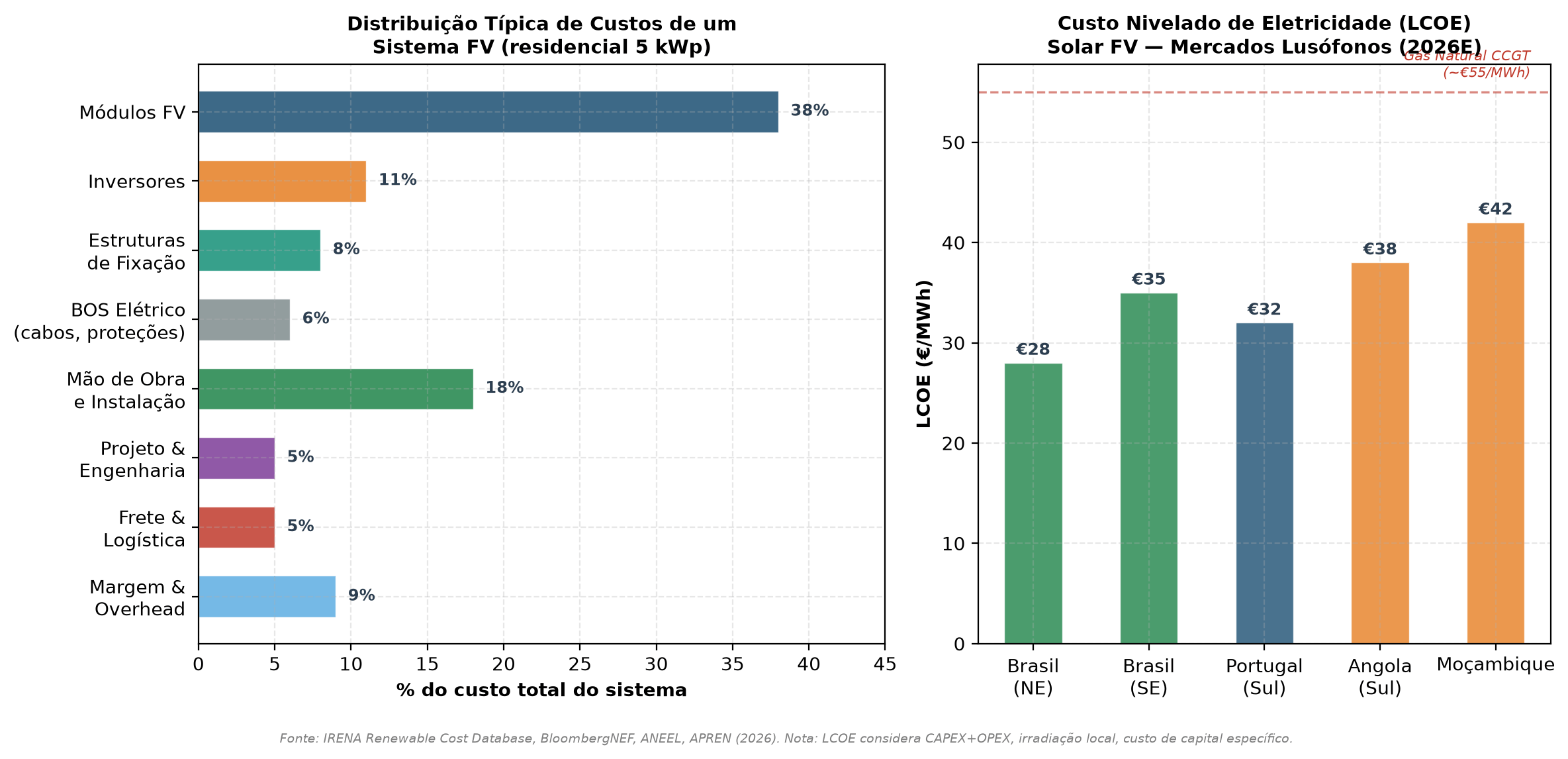

Gráfico 3: Estrutura de custos de um sistema FV residencial típico (5 kWp) e LCOE solar por região lusófona (2026E). Fonte: IRENA, BloombergNEF, ANEEL.

O Gráfico 3 revela que os módulos fotovoltaicos representam apenas 38% do custo total de um sistema residencial típico, um valor que subestima a sua relevância: a redução de 55% no preço dos módulos desde 2023 foi o principal vetor de compressão do LCOE solar. Os restantes 62% do custo — inversores, estruturas, mão de obra, BOS elétrico, engenharia e logística — estão menos expostos à dinâmica de excesso de oferta global e dependem mais de fatores locais: custo de mão de obra, regulação técnica, exigências de certificação e eficiência logística. Isto explica por que razão o LCOE solar em Angola e Moçambique permanece 30–50% acima do brasileiro, apesar da irradiação superior: os custos de instalação, frete, financiamento e risco-país pesam mais do que a diferença no custo do módulo.

8. Riscos e Incertezas

Qualquer projeção para o mercado solar fotovoltaico em 2026–2030 deve ser enquadrada por um conjunto de riscos significativos que podem alterar substancialmente as trajetórias descritas nesta análise.

Risco de política comercial. A escalada de tarifas de importação sobre módulos chineses não se limita ao Brasil. Os EUA aplicam direitos AD/CVD que podem atingir 3.404%, e a União Europeia discute ativamente mecanismos de defesa comercial, incluindo investigações anti-subsídios. Uma eventual imposição de tarifas pela UE sobre módulos chineses teria impacto direto no mercado português e indireto em Angola e Moçambique, uma vez que a maior parte dos módulos importados por esses países é de origem chinesa.

Risco de consolidação da oferta. A indústria fotovoltaica chinesa enfrenta uma vaga de falências e consolidação sem precedentes. A saída de 20–30% da capacidade de produção, induzida por novos padrões obrigatórios de eficiência energética que entram em vigor em janeiro de 2027, poderia reequilibrar o mercado e sustentar uma recuperação de preços para a faixa de US$ 0,12–0,15/W. Para os mercados lusófonos importadores, tal recuperação aumentaria os custos de aquisição, mas também sinalizaria uma indústria mais saudável e sustentável a longo prazo.

Risco cambial e de financiamento. A trajetória das taxas de juro globais continua a ser um fator determinante para a atratividade do investimento solar. No Brasil, a taxa Selic a 14,25% encarece o financiamento de projetos e comprime a atratividade relativa da GD residencial face a outros investimentos. Em Angola e Moçambique, o custo de capital em moeda local permanece proibitivo para projetos que não disponham de financiamento em moeda forte de DFIs ou garantias soberanas.

Risco de integração na rede. Portugal e Brasil enfrentam, em graus diferentes, o desafio de integrar volumes crescentes de geração solar intermitente. Em Portugal, os primeiros episódios de curtailment (14 horas em 2025) e preços negativos nas horas de maior irradiação sinalizam que a expansão da capacidade de geração está a ultrapassar a capacidade de absorção da rede. O investimento de €1,5–1,7 mil milhões da REN em reforço da rede não produzirá alívio significativo antes de 2027. Em Angola e Moçambique, a rede de transmissão é o principal estrangulamento: projetos solares em regiões remotas enfrentam custos de conexão que podem inviabilizar a sua economia.

Risco geopolítico. A competição entre China e Estados Unidos pelo domínio das cadeias de suprimento de energia limpa introduz uma camada de incerteza geopolítica que afeta todos os mercados. As exigências de conteúdo local do US EXIM Bank para o programa angolano de 500 MW, por exemplo, podem limitar a elegibilidade de equipamentos chineses e aumentar os custos. Inversamente, a forte presença comercial chinesa em Angola e Moçambique (66% das importações de máquinas e equipamentos em Angola são de origem chinesa) cria uma dependência da cadeia de suprimento que pode ser vulnerável a disrupções geopolíticas.

9. Conclusão e Recomendações

O mercado solar fotovoltaico nos países lusófonos encontra-se num ponto de inflexão. A conjugação de preços de equipamentos em mínimos históricos, LCOE competitivo face aos combustíveis fósseis e ambições de política climática cria uma janela de oportunidade que pode não se repetir com a mesma intensidade. Contudo, cada mercado exige uma abordagem distinta e informada.

Para o Brasil, o desafio central é gerir a transição de um mercado impulsionado pela GD residencial para um modelo mais equilibrado entre geração centralizada e distribuída, num contexto de tarifas de importação em alta e juros elevados. A aprovação do marco legal de armazenamento e o primeiro leilão BESS representam passos na direção certa, mas a incerteza quanto à trajetória tarifária continua a pesar sobre as decisões de investimento.

Para Portugal, a prioridade é dupla: acelerar as adições anuais para 2,6 GW, resolvendo os estrangulamentos de licenciamento e conexão à rede, e desenvolver capacidade de armazenamento para gerir a crescente penetração solar sem comprometer a estabilidade do sistema. O investimento em baterias de grande escala e a expansão de contratos por diferença (CfDs) e PPAs corporativos serão cruciais.

Para Angola e Moçambique, a receita é diferente: o foco deve estar na execução. O pipeline de projetos é ambicioso e o financiamento está, em grande medida, assegurado. O risco reside na capacidade de implementação — cumprimento de prazos, gestão de cadeias de suprimento, formação de mão de obra local, e construção de capacidade institucional para gerir contratos de longo prazo. O sucesso dos projetos em curso determinará o apetite dos investidores para as fases seguintes.

A nível global, a indústria fotovoltaica está a atravessar a sua mais profunda reestruturação desde a emergência da tecnologia como fonte de energia de escala. A inovação tecnológica continua a progredir — células fotovoltaicas de perovskite em tandem, módulos bifaciais de alta eficiência, e sistemas de montagem com trackers de eixo único estão a elevar os fatores de capacidade para níveis impensáveis há cinco anos. Estes avanços, combinados com a integração de armazenamento, apontam para um futuro em que a energia solar não será apenas a fonte de eletricidade mais barata, mas também a mais flexível e resiliente.

A contração de 2026 deve ser interpretada, portanto, não como o fim de um ciclo, mas como o início de uma nova fase — mais madura, mais competitiva e mais integrada nos sistemas elétricos. Para os mercados lusófonos, que entraram tardiamente mas com determinação na corrida solar, as condições fundamentais permanecem favoráveis. A questão não é se a energia solar continuará a crescer nestes mercados, mas a que velocidade e com que nível de criação de valor local.

10. Referências e Fontes de Dados

[1] SolarPower Europe, Global Market Outlook for Solar Power 2026–2030, Junho 2026.

[2] BloombergNEF, Global Solar Market Forecast 2026, Dezembro 2025.

[3] IEA PVPS, Snapshot of Global PV Markets 2026, Abril 2026.

[4] IRENA, Renewable Capacity Statistics 2026, Março 2026.

[5] InfoLink Consulting, Solar PV Supply Chain: 2026 Marks the Industry Trough, Junho 2026.

[6] ANEEL (Agência Nacional de Energia Elétrica), Dados de Geração Distribuída e Centralizada, consultados em Julho 2026.

[7] ABSOLAR (Associação Brasileira de Energia Solar Fotovoltaica), Comunicados e Projeções 2026.

[8] ABGD (Associação Brasileira de Geração Distribuída), Projeções GD 2026.

[9] Greener Consultoria, Relatório de Importação de Módulos FV Brasil 2025.

[10] IndexBox, Brazil Solar Cells and Module Market Report 2026.

[11] PV Magazine Brasil / LatAm, Artigos diversos 2025–2026.

[12] IEA PVPS, Portugal 2025 Country Update, 2026.

[13] APREN (Associação Portuguesa de Energias Renováveis), Comunicação e Dados de Mercado 2025–2026.

[14] REN (Redes Energéticas Nacionais), Balanço Mensal Abril 2026, Data Hub.

[15] DGEG (Direção-Geral de Energia e Geologia), Estatísticas de Energia Solar 2025.

[16] AFSIA (Africa Solar Industry Association), Africa Solar Outlook 2026 e Base de Dados de Projetos.

[17] GSC Market Intelligence, Mozambique Solar PV Outlook 2025–2029.

[18] Angola Energia (angolaenergia.com), Solar Energy Investment Opportunities in Angola, 2026.

[19] Masdar, Comunicado de Imprensa: PPA 150 MW Quipungo, Janeiro 2026.

[20] Maurel & Prom, Comunicado de Imprensa: Início Construção Quilemba Solar, 2025.

[21] BloombergNEF, Solar Module Cost Model, Janeiro 2026.

[22] JustSolar.cn, Solar Panel Price Trends 2023–2026 Historical Analysis.

[23] sun.store, PV Index: Maio 2026 (Europe Solar Market Price Report).

[24] DatamarNews, Brazil Raises Import Tax on Solar Panels to up to 35% by 2026, 2025.

[25] Dutiable.io, Brazil Solar Panels Import Duty Rate 2026.

Nota Metodológica: Esta análise baseia-se em dados públicos de instituições internacionais, agências reguladoras nacionais, associações setoriais e empresas de pesquisa de mercado, recolhidos e verificados até 14 de julho de 2026. Todas as projeções são identificadas com "E" (Estimativa) e baseiam-se nos cenários médios das fontes citadas, salvo indicação em contrário. Diferenças entre fontes decorrem de diferentes definições de capacidade (DC vs AC) e de cobertura (com ou sem sistemas off-grid). As opiniões expressas refletem a análise dos dados disponíveis e não constituem aconselhamento de investimento. Dados de mercado e preços referem-se ao momento de recolha e estão sujeitos a alterações.