1. Sumário Executivo

O mercado global de máquinas agrícolas — tratores, colheitadeiras, implementos e equipamentos de precisão — movimentou mais de US$ 175 bilhões em 2025 e deverá ultrapassar US$ 230 bilhões até 2030 (CAGR de 4,5–5,5%). Para os países de língua portuguesa, em particular o Brasil — uma das três maiores potências agrícolas do mundo —, este mercado é estratégico: o país possui uma frota de mais de 1,2 milhão de tratores ativos e importou 11 mil unidades em 2025, um recorde histórico impulsionado pela entrada agressiva de fabricantes chineses e indianos.

Este relatório analisa a estrutura de custos que compõe máquinas agrícolas típicas, as trajetórias de vendas e preços de importação entre 2020 e 2026, e as dinâmicas da cadeia de suprimentos que afetam diretamente as decisões de compra de produtores, importadores e distribuidores. A análise combina engenharia de custos, economia agrícola e inteligência de procurement, com foco nos mercados do Brasil, Portugal, Angola e Moçambique.

As importações brasileiras de máquinas agrícolas atingiram 11.000 unidades em 2025 (+17% vs. 2024), com a China a registar um crescimento de 85,7% (3.900 unidades) e a Índia a liderar em volume absoluto (6.000 unidades). No 1.º trimestre de 2026, o ritmo acelerou para +48,4%.

Enquanto as importações disparam, as vendas de máquinas fabricadas no Brasil caíram pelo quinto ano consecutivo: projeção de 46.700 unidades em 2026 (−6,2%). O mercado de colheitadeiras desabou 58% desde o pico de 2021 (de 8.000 para 3.300 unidades).

O diferencial de preço é o fator decisivo: segundo estudo da BCG para a Anfavea, máquinas chinesas e indianas chegam a custar até 27% menos do que as equivalentes fabricadas no Brasil, devido a menores custos de aço, mão de obra e escala de produção.

Portugal importou tratores no valor de US$ 67,96 milhões em 2025 (tratores 37–75 kW), com uma queda de 30,6% face ao pico de 2024, mas com preços médios resilientes a US$ 11.825/tonelada (GTAIC/UN Comtrade).

Angola é um mercado emergente: importou US$ 35,9 milhões em tratores e máquinas agrícolas em 2024, com a China como principal fornecedor (66% das importações). Moçambique importou US$ 10,2 milhões em máquinas agrícolas, com Portugal como principal origem.

2. Panorama Global e Relevância para os Países Lusófonos

2.1 O Tamanho do Mercado Global

O mercado mundial de máquinas agrícolas é dominado por três eixos produtivos: Ásia-Pacífico (China, Índia, Japão — cerca de 55% da produção global), América do Norte (EUA — John Deere, AGCO, CNH) e Europa (Alemanha, Itália, França). Os principais players globais — John Deere, CNH Industrial (Case IH, New Holland), AGCO (Massey Ferguson, Fendt, Valtra), Kubota e CLAAS — controlam aproximadamente 60–65% do mercado mundial em valor.

Contudo, a dinâmica competitiva está a mudar rapidamente. Fabricantes chineses (YTO, Lovol, Foton, Zoomlion, Dongfeng) e indianos (Mahindra, TAFE, Sonalika, Escorts) estão a expandir-se agressivamente nos mercados emergentes, oferecendo produtos a preços 20–40% inferiores aos das marcas ocidentais. A China produziu cerca de 550.000 tratores em 2024 (24% da produção global) e a Índia cerca de 900.000 unidades, posicionando-se como os dois maiores fabricantes mundiais em volume.

2.2 O Peso Estratégico do Agronegócio Lusófono

O Brasil é o terceiro maior produtor agrícola do mundo e o maior exportador de soja, café, açúcar, carne bovina e suco de laranja. O agronegócio respondeu por cerca de 24% do PIB brasileiro em 2025 (CEPEA/USP). A frota de máquinas agrícolas no Brasil é estimada em mais de 1,2 milhão de tratores, mas a idade média da frota é preocupante: cerca de 45% dos tratores têm mais de 15 anos de uso, o que representa simultaneamente um risco de produtividade e uma oportunidade de renovação.

Portugal, com uma agricultura mais intensiva e de menor escala, possui um parque de cerca de 160.000 tratores, mas enfrenta desafios de renovação semelhantes: a idade média da frota portuguesa ronda os 20 anos. O país beneficia de fundos europeus significativos (PAC 2023–2027, PRR) que incentivam a modernização do parque de máquinas. Angola e Moçambique, por sua vez, estão em estágios iniciais de mecanização agrícola, com taxas de mecanização abaixo de 10% da área cultivada — o que representa um potencial de crescimento exponencial a médio e longo prazo.

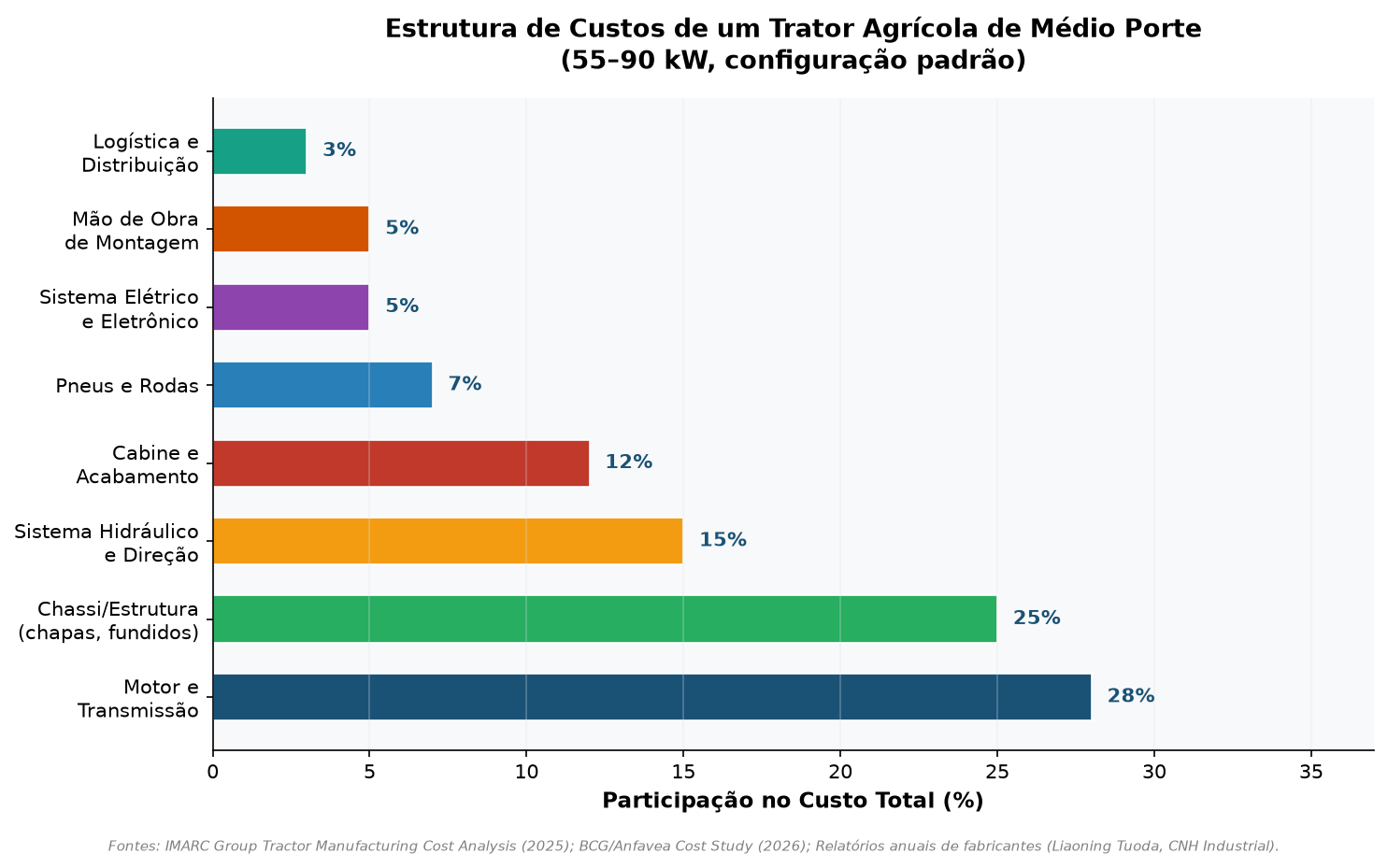

3. Estrutura de Custos de Máquinas Agrícolas

Para qualquer decisão de aquisição, compreender a anatomia dos custos é essencial. A decomposição abaixo baseia-se em dados do IMARC Group, relatórios de fabricantes (Liaoning Tuoda, CNH, AGCO) e no estudo de competitividade da BCG para a Anfavea (2026). A estrutura média de um trator agrícola de 55–90 kW é a seguinte:

3.1 Motor e Transmissão (28% do custo)

O conjunto motopropulsor é o coração do trator e o componente de maior custo. Tratores de pequeno porte (25–37 kW) utilizam tipicamente motores diesel de 3–4 cilindros (marcas como Yanmar, Kubota, Perkins, YTO), enquanto tratores de alta potência (>130 kW) exigem motores turbo de 6 cilindros. A transmissão — mecânica, powershift ou CVT (transmissão continuamente variável) — determina não apenas o preço, mas a eficiência operacional: uma transmissão CVT pode adicionar US$ 8.000–15.000 ao preço final face a uma transmissão mecânica simples.

O custo das matérias-primas do motor — ferro fundido, aço-liga, alumínio — é diretamente afetado pelo preço internacional do aço. O índice CSPI (China Steel Price Index) situou-se em 91,51 pontos em março de 2026, com queda de 3,3% homóloga, o que tem aliviado a pressão sobre este componente. Contudo, as tarifas da Secção 232 dos EUA (50% sobre aço importado) e as sobretaxas de 25% sobre derivados, em vigor desde abril de 2026, estão a redirecionar o aço chinês para outros mercados, incluindo o Brasil, beneficiando indiretamente os compradores lusófonos.

3.2 Chassi e Estrutura (25% do custo)

O chassi de um trator agrícola é fabricado a partir de chapas de aço de alta resistência e peças fundidas (ferro nodular QT500-7). O processo inclui estampagem, soldagem, usinagem e pintura. A qualidade da proteção anticorrosiva é particularmente relevante para mercados tropicais como o Brasil e Angola, onde a umidade e a exposição a fertilizantes aceleram a corrosão. Fabricantes de baixo custo frequentemente economizam nesta etapa, resultando em vida útil reduzida — um fator crítico para o TCO (custo total de propriedade).

3.3 Sistema Hidráulico (15% do custo)

O sistema hidráulico — bombas, válvulas, cilindros, mangueiras e o engate de três pontos — é o que permite ao trator operar implementos. Marcas como Bosch Rexroth, Danfoss e Eaton dominam o segmento premium. O número de válvulas de controle remoto (VCR) e a vazão da bomba hidráulica (litros/minuto) são especificações-chave que afetam diretamente o preço: cada VCR adicional pode custar entre US$ 800 e US$ 1.500.

3.4 Os Demais Componentes

A cabine (12% do custo) passou de um simples toldo de proteção a um cockpit inteligente com ar condicionado, isolamento acústico, sistemas de telemetria e GPS. Segundo a BKT, a cabine pode representar 15–30% do preço final em tratores premium europeus. Os pneus (7%) são dominados por marcas como Firestone, Michelin, Trelleborg e BKT. O sistema elétrico/eletrônico (5%) inclui sensores, ECUs, terminais ISOBUS e sistemas de piloto automático — estes últimos podem adicionar € 10.000 ou mais ao preço de um trator, mas reduzem os custos operacionais em 8–12% ao ano graças à redução de sobreposição e otimização de insumos.

A mão de obra de montagem (5%) e a logística (3%) são comparativamente modestas, mas o custo logístico para mercados ultramarinos é significativo: o frete marítimo China–Brasil para um trator de 3–4 toneladas adiciona entre US$ 2.500 e US$ 4.500 ao custo final.

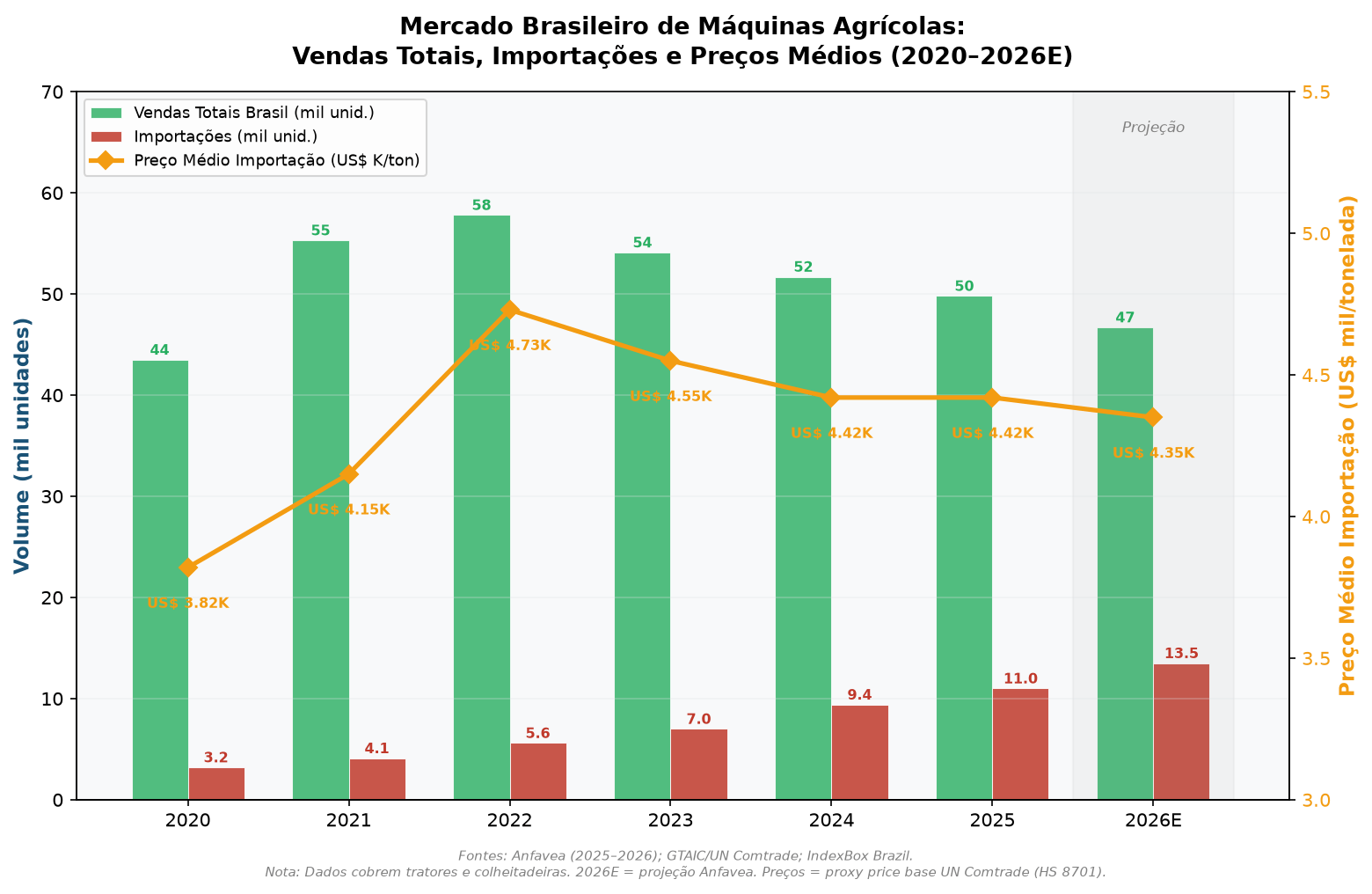

4. Tendências do Mercado Brasileiro (2020–2026)

O gráfico abaixo sintetiza a evolução do mercado brasileiro de máquinas agrícolas entre 2020 e 2026, combinando vendas totais, importações e preços médios de importação. O quadro é de uma transformação estrutural em curso:

4.1 A Queda Estrutural das Vendas Domésticas

O mercado brasileiro de máquinas agrícolas vive uma contradição: o agronegócio vai bem, mas quem vende máquinas, nem tanto. Após o pico de 2021 (55.300 unidades), impulsionado por margens excecionais na soja e no milho (até 60% de rentabilidade) e crédito abundante, o setor entrou numa trajetória de queda contínua: 54.100 unidades em 2023 (−6,4%), 51.700 em 2024 (−4,4%), 49.800 em 2025 (−3,6%) e projeção de 46.700 em 2026 (−6,2%, segundo a Anfavea). Será o quinto ano consecutivo de retração.

O segmento mais afetado é o de colheitadeiras: as vendas despencaram 58% entre 2021 e 2025, de 8.000 para 3.300 unidades. Em 2025, a queda foi de 22% face a 2024. Já os tratores de baixa potência (<75 kW), impulsionados pela agricultura familiar e pelas linhas de crédito do Pronaf Mais Alimentos (BNDES), tiveram um desempenho comparativamente melhor (−2,1% em 2025).

As causas são múltiplas: juros elevados (Selic em 14,25% a.a. em meados de 2026), restrição de crédito, aumento da inadimplência no campo, compressão das margens das principais commodities e incerteza geopolítica global (guerras tarifárias, volatilidade cambial). Como resumiu Igor Calvet, presidente da Anfavea: "O País teve uma safra muito boa da porteira para dentro, mas que não se traduziu em compra de máquinas".

4.2 A "Invasão" das Importações Asiáticas

Enquanto o mercado interno encolhe, as importações disparam. Em 2025, o Brasil importou 11.000 máquinas agrícolas, um recorde histórico e um crescimento de 17% face a 2024. A Índia lidera em volume, com 6.000 unidades (55% das importações), beneficiando da escala de produção (900.000 tratores/ano) e de custos de aço e mão de obra inferiores. A China ocupa o segundo lugar, com 3.900 unidades, mas é o país que mais cresce: +85,7% face a 2024, segundo dados da Anfavea.

No primeiro trimestre de 2026, o ritmo acelerou ainda mais: 3.350 unidades importadas, um crescimento de 48,4% face ao mesmo período de 2025. Deste total, 1.700 vieram da Índia e 1.500 da China. A Itália, com apenas 100 unidades, representa o segmento premium de nicho.

O diferencial de preço é o motor deste crescimento. O estudo da BCG para a Anfavea quantificou-o: máquinas chinesas e indianas têm um custo de produção até 27% inferior ao das fabricadas no Brasil, devido a três fatores principais: (a) menor custo do aço (a China produz 55% do aço mundial com custos energéticos subsidiados), (b) menor custo de mão de obra (o custo horário na indústria chinesa é cerca de 40% inferior ao brasileiro) e (c) economias de escala (um fabricante chinês como a YTO produz mais de 100.000 tratores/ano, contra 5.000–15.000 de um fabricante brasileiro).

No segmento de tratores de 37–75 kW (o mais representativo), os dados de comércio exterior são eloquentes: a China passou de uma quota de 26,3% das importações brasileiras em 2024 para 47,2% em 2025 (GTAIC/UN Comtrade), praticamente igualando a Índia. O preço proxy das importações neste segmento caiu 2,96% em 2025, para US$ 4.419/tonelada, refletindo a intensa competição entre os dois gigantes asiáticos — uma dinâmica que beneficia diretamente o comprador brasileiro.

4.3 O Défice Comercial e as Preocupações da Indústria Nacional

O crescimento das importações gerou um déficit comercial no setor pelo segundo ano consecutivo. Em 2025, o saldo líquido (exportações menos importações) foi negativo em 4.700 unidades. No primeiro trimestre de 2026, as exportações cresceram apenas 5,7% (1.330 unidades), contra um crescimento de 48,4% das importações (3.350 unidades) — um desequilíbrio de 2.000 unidades em apenas três meses.

Para a indústria nacional, representada pela Anfavea e pela Abimaq, este desequilíbrio é alarmante. Como afirmou Andrea Serra, diretora de comércio exterior da Anfavea: "As marcas da China e da Índia ganharam terreno em termos de custo-benefício". A associação defende que compras públicas priorizem fabricantes locais e que o Plano Safra e as linhas do BNDES sejam reforçados para estimular a demanda por máquinas nacionais.

5. Tendências em Portugal e na África Lusófona

5.1 Portugal: Correção Após o Pico do PRR

O mercado português de máquinas agrícolas atravessa uma fase de correção. No segmento de tratores de 37–75 kW, as importações caíram 30,6% em 2025, para US$ 67,96 milhões, após um pico de US$ 97,97 milhões em 2024 (GTAIC/UN Comtrade). Esta contração reflete o efeito de antecipação de compras em 2022–2023, quando os fundos do PRR (Plano de Recuperação e Resiliência) e do Portugal 2030 impulsionaram a modernização de frotas.

Apesar da queda em volume, os preços médios de importação mantiveram-se resilientes a US$ 11.825/tonelada em 2025 (+3,9% face a 2024), indicando uma migração para equipamentos de maior valor agregado. Espanha lidera como principal fornecedor de tratores médios (23,5% do valor importado), seguida por Itália (15,6%), França (14,7%), Turquia (11,3%) e Índia (11,1%). A França foi o país que mais cresceu: +282,9% nas exportações para Portugal, totalizando US$ 10,01 milhões.

No segmento de tratores de alta potência (>130 kW), Portugal importou US$ 35,76 milhões em 2025 (−4,4% face a 2024), com a Alemanha a dominar de forma avassaladora: 65,9% de quota de mercado, a um preço médio de US$ 18.503/tonelada. O preço médio geral de importação de tratores em Portugal situou-se em US$ 49.000 por unidade em 2024 (IndexBox), refletindo a preferência por equipamentos europeus de gama média-alta.

A China e a Índia ainda têm uma presença modesta em Portugal — cerca de 1–2% do mercado cada —, mas os diferenciais de preço são enormes: enquanto um trator médio indiano custa cerca de US$ 9.965/tonelada CIF Portugal, um equivalente espanhol custa US$ 14.286/tonelada. Se as marcas asiáticas conseguirem estabelecer redes de distribuição e assistência técnica adequadas na Península Ibérica, a pressão sobre os preços europeus será inevitável a médio prazo.

5.2 Angola: A China como Fornecedor Dominante

Angola importou US$ 35,9 milhões em tratores e máquinas agrícolas em 2024 (OEC/UN Comtrade), com a China a dominar de forma incontestável: 66% do valor total importado (US$ 23,7 milhões). Suécia (US$ 3,6 milhões), Alemanha (US$ 2,6 milhões), Bélgica (US$ 1,8 milhões) e Portugal (US$ 953 mil) completam o quadro de fornecedores. O preço médio de importação de tratores em Angola situou-se em US$ 40.000 por unidade em 2024 (IndexBox), com um aumento de 35% face a 2023, refletindo a migração para equipamentos de maior potência e melhor qualidade.

O Plano de Desenvolvimento Nacional 2023–2027 de Angola estabelece a agricultura como pilar de diversificação económica, com metas ambiciosas de aumento da produção de cereais, café e oleaginosas. O programa "Angola 2050" prevê investimentos de US$ 2,5 bilhões no setor agrícola até 2030, dos quais uma parte significativa será canalizada para mecanização. Contudo, a disponibilidade de crédito para aquisição de máquinas por pequenos e médios produtores permanece um obstáculo estrutural.

5.3 Moçambique: Um Mercado em Fase Embrionária

Moçambique importou US$ 10,2 milhões em máquinas agrícolas em 2024 (OEC), com Portugal como principal origem (US$ 3,88 milhões, 38% do total), seguido por Espanha (US$ 2,04 milhões), França (US$ 1,3 milhões), China (US$ 1,1 milhões) e África do Sul (US$ 580 mil). A dependência de fornecedores europeus reflete os laços históricos e linguísticos, mas também uma oportunidade para fornecedores asiáticos que ofereçam suporte em português e preços competitivos.

O setor agrícola moçambicano emprega mais de 70% da população ativa, mas contribui com apenas 25% do PIB — um desfasamento que evidencia a baixíssima produtividade. A taxa de mecanização é inferior a 5% da área cultivada. O governo, através do Plano Estratégico de Desenvolvimento do Setor Agrário (PEDSA), estabeleceu metas de distribuição de 5.000 tratores até 2030, com financiamento do BAD (Banco Africano de Desenvolvimento) e de parceiros bilaterais (Brasil, China, Japão).

6. Dinâmica da Cadeia de Suprimentos

6.1 A Reconfiguração Geopolítica

A cadeia global de suprimentos de máquinas agrícolas está a ser redesignada por forças geopolíticas. As tarifas dos EUA sobre aço e derivados estão a desviar as exportações chinesas de aço para outros mercados, beneficiando os compradores brasileiros e africanos com preços de matéria-prima mais baixos. Simultaneamente, o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia, em implementação gradual, começará a afetar o preço de equipamentos importados com pegada de carbono elevada a partir de 2027, podendo encarecer as importações portuguesas de máquinas asiáticas.

6.2 A Pressão dos Juros e do Crédito

O crédito é o oxigénio do mercado de máquinas agrícolas. No Brasil, mais de 60% das aquisições de tratores e colheitadeiras são financiadas através do Plano Safra, do Moderfrota (BNDES) ou de linhas privadas. Com a Selic persistentemente elevada (14,25% a.a.), as taxas de juro do crédito rural situam-se entre 8% e 12% a.a. para o Pronaf e entre 10,5% e 13,5% a.a. para médios e grandes produtores — níveis que tornam o investimento em máquinas novas proibitivo para muitos agricultores.

Esta restrição de crédito tem dois efeitos: (a) empurra os compradores para máquinas importadas mais baratas e (b) prolonga a vida útil das máquinas existentes, adiando a renovação da frota. Para 2027, a Anfavea já antecipa um cenário de risco, com a possibilidade de a Selic não cair ao ritmo esperado e a inadimplência no campo permanecer elevada.

6.3 Assistência Técnica e Peças de Reposição

Para o comprador, o preço de aquisição é apenas parte da equação. O grande diferencial competitivo das marcas estabelecidas (John Deere, CNH, AGCO, Massey Ferguson) é a rede de concessionários, a disponibilidade de peças de reposição e a assistência técnica. Um trator parado na época de plantio ou colheita pode custar ao produtor entre US$ 5.000 e US$ 20.000 por dia em perda de produtividade.

As marcas chinesas e indianas estão cientes desta limitação e a investir em redes de distribuição: a YTO abriu uma subsidiária no Brasil em 2023 e já conta com mais de 30 concessionários. A Mahindra, líder indiana, opera no Brasil há mais de uma década e possui uma rede consolidada de 60 pontos de venda e assistência. A Lovol (Foton) anunciou planos para uma fábrica de montagem no Paraguai para servir o Mercosul. Contudo, para Angola e Moçambique, a assistência técnica permanece um ponto crítico: a maioria dos fabricantes asiáticos ainda não possui representação direta nestes países.

7. Estratégias de Aquisição: Como Comprar Melhor

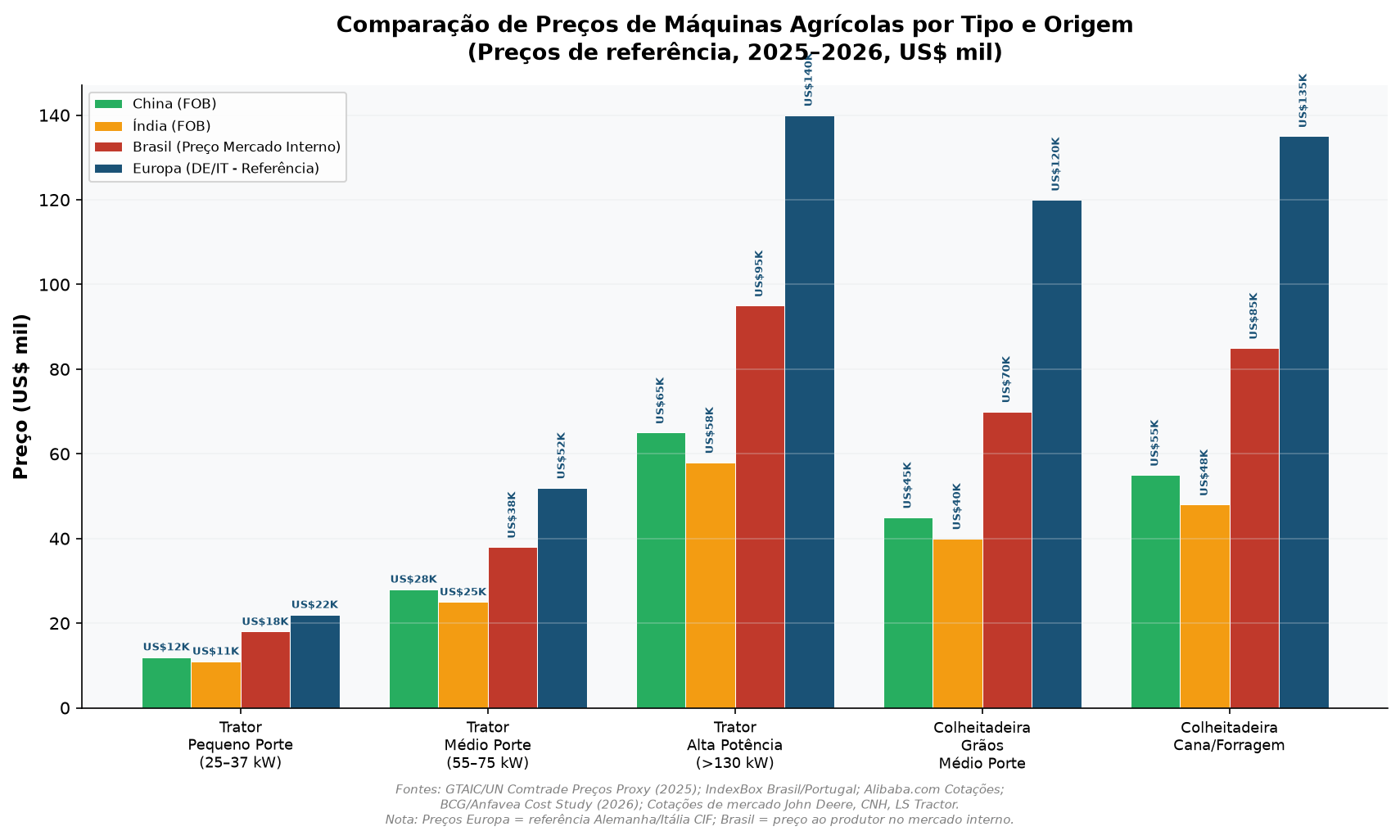

7.1 O Cálculo do TCO (Custo Total de Propriedade)

O erro mais frequente na aquisição de máquinas agrícolas é focar exclusivamente no preço de compra. O TCO deve incluir: preço de aquisição + frete e seguro + desembaraço aduaneiro e tributos (no Brasil, isto pode adicionar 40–70% ao valor CIF) + custo de financiamento + consumo de combustível (um trator de 75 kW consome 8–14 litros/hora de diesel) + manutenção preventiva e corretiva + peças de desgaste (pneus, correias, filtros, óleos) + depreciação e valor residual. Estima-se que o custo de aquisição represente apenas 50–60% do TCO ao longo de 10 anos de utilização.

O gráfico acima ilustra os diferenciais de preço por tipo de máquina e origem. Um trator médio (55–75 kW) pode custar US$ 28.000 FOB na China, US$ 25.000 na Índia, US$ 38.000 no mercado interno brasileiro e US$ 52.000 na Europa. A diferença de US$ 27.000 entre a opção indiana e a europeia (108%) não se justifica apenas pela qualidade: inclui marca, rede de assistência, custos trabalhistas europeus e margens de distribuição.

7.2 Roteiro de Decisão por Perfil de Comprador

|

Perfil do Comprador |

Estratégia Recomendada |

Origem Sugerida |

|

Agricultura familiar |

Trator 25–50 kW, câmbio mecânico. |

Índia (Mahindra, Sonalika, |

|

Médio produtor |

Trator 75–130 kW + colheitadeira |

Índia/China para trator |

|

Grande produtor |

Trator >200 kW + colheitadeira |

Marcas estabelecidas: John |

|

Pequeno produtor |

Trator 25–37 kW simples. |

China (YTO, Dongfeng) com |

|

Produtor Portugal, |

Trator estreito/isodiamétrico |

Itália (Landini, Same, |

7.3 Checklist de Due Diligence para Importação

Verificar a classificação fiscal (NCM/SH) correta e os tributos incidentes. No Brasil, tratores agrícolas classificam-se no Capítulo 87 da NCM e estão sujeitos a II (0–14%), IPI (0%), PIS/COFINS (9,65%) e ICMS (7–18%, dependendo do estado). Para Angola, verificar a Pauta Aduaneira e o regime de benefícios fiscais ao investimento.

Solicitar o certificado de origem para beneficiar de preferências tarifárias (Mercosul, SGP, acordos bilaterais China–Angola e Índia–Moçambique).

Exigir o Relatório de Inspeção Pré-Embarque (PSI) para mercados africanos, garantindo que a máquina corresponde às especificações contratadas.

Negociar um período de garantia alargado (mínimo 24 meses ou 2.000 horas, o que ocorrer primeiro) com cobertura de peças, mão de obra e deslocação.

Confirmar a disponibilidade de peças de desgaste rápido (filtros, correias, lonas de freio, embreagem) no mercado local ou a existência de um kit de peças de reposição para 2 anos incluído na compra.

Avaliar a compatibilidade com implementos existentes: o engate de três pontos (categoria 1, 2 ou 3) e a tomada de potência (TDP 540/1.000 rpm) devem ser compatíveis com a frota atual.

Para Angola e Moçambique, considerar a qualidade do diesel disponível (teor de enxofre) — motores Tier 3/4 podem sofrer danos com diesel de baixa qualidade, sendo preferível optar por motores Tier 2/3 com menor sensibilidade.

Solicitar referências de clientes no mesmo país ou em condições climáticas e de solo semelhantes.

Testar o suporte em português: manuais, interface do painel, software de diagnóstico e disponibilidade de assistência técnica remota.

Contratar seguro de transporte internacional com cobertura All Risks e verificar as condições de armazenagem no porto de destino para evitar corrosão.

8. Riscos e Pontos de Atenção

8.1 Risco Cambial e de Financiamento

A volatilidade cambial é o risco número um para importadores de máquinas agrícolas. O real brasileiro oscilou entre R$ 5,40 e R$ 5,90/US$ em 2025–2026. Uma desvalorização de 10% do real pode anular completamente a vantagem de preço de um fornecedor asiático. Para encomendas com prazo de pagamento superior a 90 dias, a contratação de NDF (Non-Deliverable Forward) é fortemente recomendada. Para Angola e Moçambique, a exposição ao dólar é ainda mais crítica, pois as receitas dos produtores são tipicamente em moeda local (Kwanza, Metical), sujeita a depreciações frequentes.

8.2 Risco de Qualidade e Fiabilidade

A qualidade dos fabricantes asiáticos é heterogénea. Marcas como Mahindra, YTO, Lovol e TAFE têm décadas de experiência e qualidade consistente. No entanto, marcas de segundo e terceiro escalão — frequentemente disponíveis a preços 15–25% inferiores em plataformas como Alibaba.com — podem apresentar problemas crónicos: vazamentos hidráulicos, falhas prematuras de embreagem, trincas em componentes estruturais e sistemas elétricos pouco confiáveis. A economia de US$ 5.000 no preço de compra pode converter-se num prejuízo de US$ 30.000 em paragens e reparações ao longo de 5 anos.

8.3 Risco Regulatório e Tarifário

O Brasil e Portugal, como membros do Mercosul e da UE respetivamente, estão sujeitos a regimes tarifários que podem mudar. Adicionalmente, pressões da indústria nacional brasileira podem levar à imposição de salvaguardas ou elevações tarifárias para máquinas agrícolas importadas — um risco que deve ser monitorizado. Para Angola e Moçambique, o risco regulatório é menor, mas a complexidade aduaneira (documentação, taxas portuárias, despachantes) pode acrescentar 5–10% ao custo CIF.

8.4 Risco Tecnológico e de Obsolescência

A agricultura de precisão está a avançar rapidamente: telemetria (JDLink, AFS Connect), ISOBUS, taxas variáveis de aplicação, drones para pulverização e, cada vez mais, tratores autónomos. Uma máquina adquirida hoje sem capacidade de integração digital terá um valor residual decrescente e será menos competitiva. Para compradores com horizonte de utilização superior a 7 anos, a compatibilidade ISOBUS (ISO 11783) deve ser um requisito obrigatório, assim como a disponibilidade de atualizações de software over-the-air.

9. Conclusão e Recomendações

O mercado de máquinas agrícolas nos países de língua portuguesa está a viver uma transformação estrutural sem precedentes. A ascensão de fabricantes chineses e indianos — impulsionada por diferenciais de custo de até 27% (BCG/Anfavea) — está a democratizar o acesso a equipamentos agrícolas, mas também a desafiar a indústria estabelecida, a pressionar margens e a levantar questões sobre qualidade, assistência técnica e sustentabilidade da cadeia de suprimentos.

Para o comprador nos mercados lusófonos, a janela de oportunidade é clara: os preços de importação estão em trajetória descendente ou estável, a concorrência entre fornecedores asiáticos (China vs. Índia) está a comprimir margens em benefício do comprador, e os programas governamentais de incentivo — Plano Safra e Moderfrota no Brasil, PRR em Portugal, programas de mecanização do BAD em Angola e Moçambique — oferecem condições de financiamento que mitigam parcialmente o custo de aquisição. Contudo, este benefício só se materializa plenamente para o comprador que adota uma abordagem disciplinada de TCO e due diligence.

1. Adotar o TCO como métrica central de decisão: Modele o custo total a 10 anos incluindo aquisição, financiamento, combustível, manutenção, peças e valor residual. A diferença de TCO entre uma marca premium e uma asiática de qualidade pode ser inferior a 10%, apesar de uma diferença de preço de compra de 25–30%. Não se deixe seduzir pelo preço FOB mais baixo sem avaliar o ecossistema completo.

2. Diversificar fornecedores e origens: Mantenha pelo menos dois fornecedores qualificados, preferencialmente em continentes diferentes, para mitigar riscos cambiais, logísticos e geopolíticos. A dependência exclusiva de um único país fornecedor é um risco evitável no contexto atual de guerras tarifárias.

3. Exigir suporte em português e presença local: Esta é uma barreira não tarifária que protege o comprador: manuais em português, interface do painel em português, assistência técnica em português e disponibilidade de peças no país são fatores que afetam diretamente o uptime e o TCO. Para Angola e Moçambique, este requisito é ainda mais crítico, dada a escassez de mão de obra técnica qualificada.

4. Aproveitar as janelas de incentivo fiscal e financeiro: No Brasil: Ex-Tarifário para bens de capital sem similar nacional, Moderfrota (BNDES) com taxas a partir de 10,5% a.a. e prazos de até 7 anos, Plano Safra com taxas subsidiadas para agricultura familiar. Em Portugal: PRR, PEPAC e linhas de apoio do IFAP. Em Angola: Código dos Benefícios Fiscais ao Investimento com isenções de direitos aduaneiros para equipamentos agrícolas. Em Moçambique: Código de Benefícios Fiscais e linhas do BAD/Banco Mundial.

5. Preparar-se para a agricultura digital: Especifique ISOBUS, piloto automático e telemetria como requisitos de fábrica ou como opções de retrofit. Máquinas sem conectividade terão valor residual decrescente a partir de 2028–2030. O investimento incremental em tecnologia de precisão (US$ 5.000–15.000 por máquina) tipicamente se paga em 2–4 safras através de economia de insumos e aumento de produtividade.

Nota do analista: Este relatório baseia-se em dados públicos compilados até julho de 2026 de fontes como Anfavea, UN Comtrade, GTAIC, IndexBox, IMARC Group, OEC e BCG. As projeções de preços e tendências refletem o consenso destas fontes e não constituem aconselhamento financeiro ou de investimento. Recomenda-se a verificação das condições de mercado à data da aquisição, a consulta a um despachante aduaneiro e a análise das condições específicas de cada linha de financiamento. Os preços indicados são valores de referência e podem variar significativamente consoante a configuração, o volume de compra, a região e as condições comerciais negociadas.

10. Referências e Fontes de Dados

Anfavea — Associação Nacional dos Fabricantes de Veículos Automotores. Balanço do Setor de Máquinas Agrícolas 2025 e Projeções 2026. São Paulo, 2026.

Valor International / Globo Rural. "Chinese, Indian Machinery Imports Surge, Raising Concerns in Brazil." Maio de 2026.

Boston Consulting Group (BCG). "Estudo de Competitividade da Indústria de Máquinas Agrícolas Brasileira." Encomendado pela Anfavea, 2026.

GTAIC (Global Trade Analytics & Intelligence Center). "Tractor >37kW <75kW Market: Brazil Trends 2026." Baseado em UN Comtrade Database.

GTAIC. "Tractor >37kW <75kW Market: Portugal Trends 2026." Baseado em UN Comtrade.

GTAIC. "Other Tractors Exceeding 130kW Market: Portugal Review 2026."

IndexBox. "Portugal Tractor Market Report 2026 — Prices, Size, Forecast, and Companies."

IndexBox. "Angola Tractor Market Report 2026 — Prices, Size, Forecast, and Companies."

IndexBox. "Africa Tractors Market Overview 2024."

IMARC Group. "Tractor Manufacturing Cost Analysis & Outlook 2025."

UN Comtrade Database. Dados de comércio exterior para tratores e máquinas agrícolas (HS 8701, HS 8433), 2020–2025.

OEC (Observatory of Economic Complexity). Perfis de comércio de Angola e Moçambique, 2024.

Liaoning Tuoda Agricultural Machinery Co. Relatório de revisão de IPO (NEEQ), 2025. Dados de composição de custos de colheitadeiras de milho.

BKT Tires. "Insights and Forecasts: Why Are Tractor Prices Rising?" 2025.

CEPEA/USP (Centro de Estudos Avançados em Economia Aplicada). "PIB do Agronegócio Brasileiro, 2025."

Banco Central do Brasil. Boletim Focus, Projeções de Câmbio e Selic, Julho de 2026.

China Iron and Steel Association (CISA). "China Steel Price Index (CSPI), Março 2026."

Mecomeco. "How Much Does CNC Machining Cost? Complete 2026 Pricing Guide." (Referência para custos de componentes usinados em tratores).

Plano de Desenvolvimento Nacional 2023–2027, República de Angola.

Plano Estratégico de Desenvolvimento do Setor Agrário (PEDSA), República de Moçambique.

— Relatório gerado em julho de 2026 —

Análise de Custos e Preços · Mercados Lusófonos · Máquinas Agrícolas