No início de 2026, o preço da prata passou por uma volatilidade acentuada. Em 29 de janeiro, atingiu um recorde histórico de US$ 121,64 por onça durante a sessão, mas caiu para cerca de US$ 64 em 6 de fevereiro. Em 18 de março, estabilizou-se em torno de US$ 77,43 por onça, recuando aproximadamente 36% em relação ao pico em menos de oito semanas. Esse movimento não foi impulsionado principalmente por um desequilíbrio entre oferta e demanda física, mas refletiu a interação de diversas pressões macroeconômicas.

O preço da prata foi simultaneamente afetado por riscos geopolíticos, expectativas de inflação, incertezas sobre a política do Federal Reserve e mudanças na liquidez. A tensão no Oriente Médio e a volatilidade dos preços do petróleo aumentaram a demanda por proteção contra a inflação, enquanto o Federal Reserve manteve uma política monetária restritiva. O mercado antecipa apenas um corte de juros em 2026, o que elevou o custo de oportunidade de manter ativos sem rendimento. O índice do dólar manteve-se em torno de 99,4, limitando o potencial de alta de commodities precificadas em dólar. Diferente do ouro, a prata possui atributos tanto de refúgio quanto industriais, resultando em flutuações de preço mais voláteis.

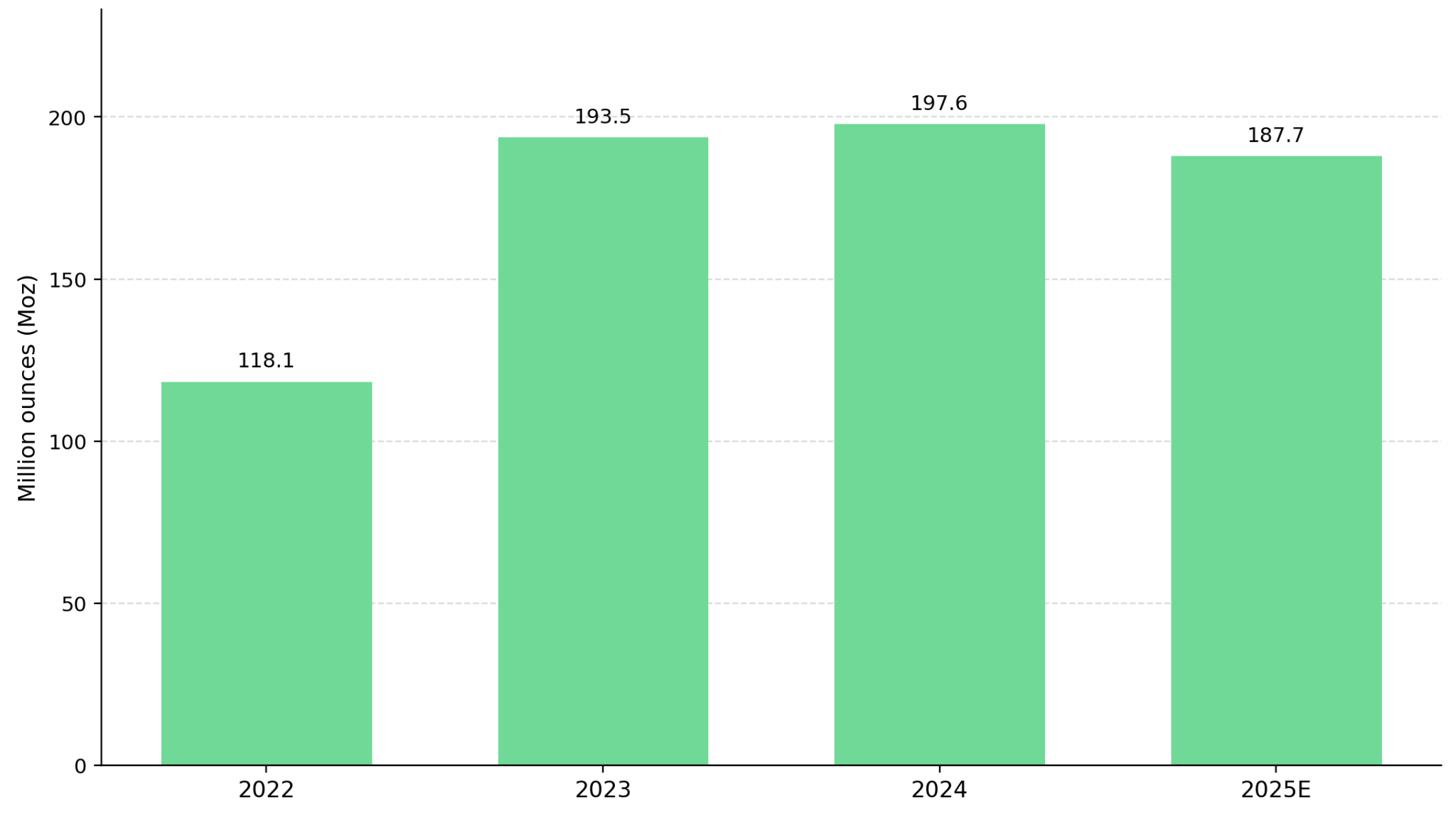

Apesar da correção de preços, o mercado de prata enfrenta um déficit de oferta física que dura anos, uma condição estrutural. O JPMorgan aponta que o déficit decorre da queda no teor de minério em minas maduras, atividades limitadas de novos desenvolvimentos e atrasos nas licenças. A demanda industrial, como energia solar fotovoltaica e fabricação eletrônica, sustenta o consumo, mas os preços elevados podem desencadear reações do lado da demanda, como redução no uso ou busca por materiais substitutos, limitando o espaço para aumentos de preço.

Nesse contexto, várias empresas estão avançando projetos para enfrentar os desafios de oferta. A Americas Gold & Silver opera o Complexo Galena em Idaho, com teor de prata de 490 gramas por tonelada, classificado como o terceiro mais alto globalmente. O CEO da empresa, Oliver Turner, afirmou: "Uma realidade bastante concreta sobre Galena é que esta mina vem produzindo esse tipo de intercepção há mais de cem anos. É uma operação que consistentemente fornece alto teor." A empresa visa retornar a uma produção anual de 5 milhões de onças de prata. Turner acrescentou: "Todo o caminho que mencionei para retornarmos à nossa meta de produção anual de 5 milhões de onças está totalmente financiado. Temos mais de US$ 130 milhões em caixa em nosso balanço patrimonial, além de uma linha de crédito não utilizada de US$ 50 milhões."

A GR Silver Mining está expandindo sua base de recursos em Sinaloa, México, totalizando 134 milhões de onças equivalentes de prata. Daniel Shea, Vice-Presidente de Desenvolvimento Corporativo, quantificou o retorno: "Nosso custo de descoberta por onça de prata é de 17 centavos de dólar. Portanto, para cada investidor que investe na GR Silver, quando colocamos um dólar, conseguimos obter aproximadamente cinco onças de prata em troca." A Cerro de Pasco Resources, no Peru, oferece um modelo diferenciado através de projetos de reprocessamento de rejeitos, com recursos estimados em 423 milhões de onças equivalentes de prata, focando em remediação ambiental e posicionamento ESG.

A prata entra em 2026 puxada por três forças: déficit de oferta, conflitos geopolíticos e a política do Federal Reserve. O fluxo de capital institucional é mais impulsionado por mecanismos como ETFs e futuros, o que pode levar a uma desconexão entre preço e fundamentos. Quando fatores geopolíticos e monetários se dissipam, o déficit estrutural de oferta se torna o principal suporte para os preços, uma condição que permanece válida em um amplo cenário.