De acordo com pt.wedoany.com-Sob a influência combinada de múltiplos fatores adversos, incluindo fortes flutuações no mercado global de metais, intensificação de tensões geopolíticas e ajustes nos preços das principais commodities, as 50 maiores empresas de mineração do mundo em 2026 demonstraram uma resiliência notável. Sua capitalização de mercado aumentou contra a tendência em US$ 250 bilhões, elevando a capitalização total para US$ 2,41 trilhões. Segundo estatísticas de uma autoridade em dados financeiros, esse crescimento é particularmente significativo dentro do ciclo de volatilidade recente do setor de mineração, destacando a capacidade das principais empresas do setor de resistir a riscos e seu potencial de desenvolvimento em ambientes complexos.

Preços dos Metais: Metais preciosos em correção, cobre com queda moderada

No início deste ano, os preços do ouro e da prata sofreram correções. Embora o ouro tenha se mantido acima de US$ 4.700 por onça, ele recuou em relação aos máximos históricos anteriores. Dados do World Gold Council mostram que o preço do ouro flutuou significativamente nos últimos seis meses, atingindo cerca de US$ 4.900 por onça antes de corrigir gradualmente. O preço da prata permanece bem abaixo de seu pico. Dados da London Bullion Market Association (LBMA) indicam que o preço da prata apresentou uma tendência geral de queda no último ano, com o preço atual mais de 30% abaixo do pico.

O preço do cobre também apresentou uma correção moderada. Após atingir um recorde histórico de US$ 6,50 por libra, caiu quase 2% desde o final de 2025. Um relatório do International Copper Study Group (ICSG) aponta que a oferta global de cobre melhorou, enquanto as expectativas de crescimento da demanda desaceleraram, exercendo pressão de baixa sobre os preços. O mercado alerta que o cobre está "com oferta excessiva e supervalorizado", refletindo a necessidade de ajuste após uma forte alta.

Recuperação do Lítio: Minerais para transição energética recuperam atenção

Apesar da pressão no mercado geral de metais, a recuperação do preço do lítio se destacou. Essa mudança ajudou empresas como SQM e Albemarle a retornarem à lista das 50 maiores mineradoras do mundo. Dados do U.S. Geological Survey (USGS) mostram que, com a aceleração da transição energética global, a demanda por metais essenciais para baterias, como o lítio, continua crescendo. Embora o preço atual do lítio ainda esteja muito abaixo do pico de 2022, uma tendência clara de recuperação emergiu recentemente, com um aumento superior a 15% nos últimos três meses. Essa mudança destaca que os recursos minerais intimamente ligados à transição energética estão recuperando a atenção do mercado, com amplas perspectivas de desenvolvimento futuro.

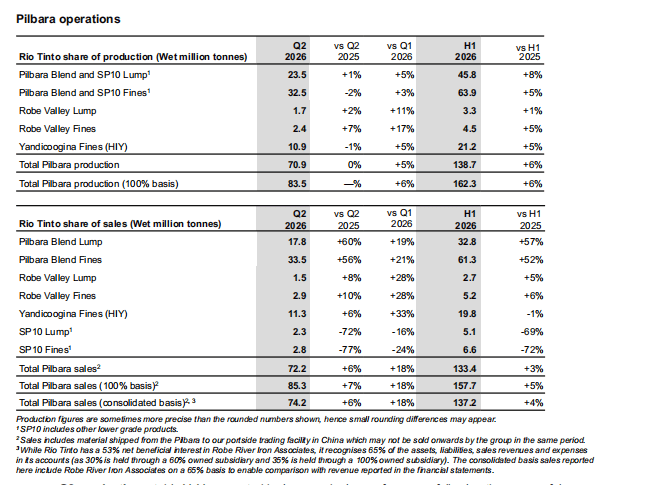

Ranking: BHP e Rio Tinto lideram, negócios com cobre são cruciais

No ranking, a BHP e a Rio Tinto continuam liderando a lista global de empresas de mineração, consolidando ainda mais sua posição como as empresas mais valiosas do setor. A BHP ultrapassou a marca de US$ 200 bilhões em valor de mercado. Relatórios financeiros da empresa indicam que o forte desempenho de seus negócios com cobre foi um importante impulsionador desse crescimento. No último ano, a produção de cobre da BHP aumentou 12% em relação ao ano anterior, e a receita de vendas cresceu mais de 20%, contribuindo significativamente para o crescimento geral da empresa. A Rio Tinto também apresentou um desempenho excepcional no segmento de cobre, com produção e receita de vendas crescendo de forma constante, ajudando a empresa a manter sua posição de liderança no mercado global de mineração.

Comportamento do Mercado: Fluxo de capital para ouro como refúgio fica abaixo do esperado

Uma análise do Mining.com aponta que, durante esse crescimento na capitalização das mineradoras, o ouro não atraiu o grande fluxo de capital de refúgio esperado. Tradicionalmente, em períodos de aumento da incerteza, como conflitos geopolíticos, o ouro é visto como um ativo de refúgio, atraindo grandes volumes de capital. No entanto, dados recentes do mercado mostram que, apesar da persistência de riscos geopolíticos como a guerra no Oriente Médio, o fluxo de capital para o mercado de ouro não atingiu os níveis observados em situações semelhantes no passado. Isso sugere uma mudança no comportamento do mercado em relação aos riscos geopolíticos, com investidores diversificando mais suas alocações de ativos e não dependendo mais exclusivamente do ouro para proteção.

Perspectivas do Setor: Crescimento e incertezas coexistem

Atualmente, o setor de mineração está em uma fase de coexistência entre crescimento e incertezas estruturais. Fatores externos como volatilidade de preços, riscos geopolíticos e desafios operacionais em projetos-chave continuam impactando o desenvolvimento do setor. Um relatório do International Council on Mining and Metals (ICMM) indica que, no futuro próximo, os preços dos metais no mercado global ainda enfrentarão uma incerteza considerável. Conflitos geopolíticos, mudanças nas políticas comerciais e outros fatores podem causar impactos no mercado. Simultaneamente, as empresas de mineração também enfrentam diversos desafios na operação de projetos-chave, como o aumento da dificuldade na exploração de recursos e exigências ambientais mais rigorosas. No entanto, com a gradual recuperação da economia global e o avanço contínuo da transição energética, o setor de mineração ainda possui um grande potencial de desenvolvimento. As empresas líderes têm a possibilidade de alcançar um crescimento sustentável otimizando seu portfólio de negócios e melhorando a eficiência operacional.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com