De acordo com pt.wedoany.com-As interrupções no fornecimento das minas, sobrepostas à incerteza da política tarifária dos EUA sobre o cobre, estão a empurrar os preços do cobre para perto de máximos históricos. Em 25 de maio de 2026, o preço de liquidação do cobre a três meses na COMEX era de cerca de 6,43 dólares por libra, equivalente a aproximadamente 13.100 a 13.400 dólares por tonelada na Bolsa de Metais de Londres (LME). Influenciado pelas expectativas de que as paralisações nas minas estão a restringir a oferta global, o preço do cobre na COMEX subiu cerca de 33,9% desde o início do ano, em comparação com o mesmo período de 2025. Os três principais fatores que impulsionam os preços são: interrupções no fornecimento no Chile, Indonésia e República Democrática do Congo, o risco de tarifas nos EUA e o aumento dos custos de ácido sulfúrico e energia relacionados com o conflito no Médio Oriente.

Dados da Comissão Chilena do Cobre (Cochilco) mostram que a produção de cobre do Chile em março de 2026 caiu 9,04% em termos homólogos. A Freeport-McMoRan adiou o reinício total da produção na mina de Grasberg, na Indonésia, de 2027 para 2028, prolongando assim o período de interrupção do fornecimento numa das maiores minas de cobre do mundo. O processo de retoma da produção do projeto Kamoa-Kakula da Ivanhoe Mines na República Democrática do Congo está limitado pela escassez de ácido sulfúrico necessário para o processamento. A Goldman Sachs Research prevê que os EUA imponham uma tarifa de pelo menos 25% sobre o cobre refinado ao abrigo da Seção 232 até meados de junho de 2026, o que levará a uma maior acumulação de stocks nos EUA e aumentará os prémios domésticos. O conflito no Médio Oriente está a aumentar os custos de energia e, juntamente com a suspensão das exportações de ácido sulfúrico pela China em maio de 2026, está a aumentar os custos de processamento para os produtores de cobre. O J.P. Morgan estima que a escassez de ácido sulfúrico já afetou cerca de 15% da produção global de cobre.

As interrupções no fornecimento de cobre estão a evoluir de eventos trimestrais para eventos plurianuais, com o equilíbrio global do cobre a apertar continuamente e as taxas de tratamento e refinação das fundições a caírem para zero ou mesmo valores negativos. A mina de Grasberg da Freeport-McMoRan, devido a um deslizamento de terras em setembro de 2025, adiou o reinício total da produção de 2027 para 2028; a CNBC noticiou em março de 2026 que a empresa reduziu a sua previsão de produção para 2026 em 35%. O projeto Kamoa-Kakula da Ivanhoe Mines ainda está a recuperar das inundações de 2025, com o problema da escassez de ácido sulfúrico por resolver. A J.P. Morgan Global Research estima que cerca de 80% do fornecimento de enxofre da República Democrática do Congo precisa de ser importado através de rotas comerciais do Médio Oriente. Dada a diminuição da confiança nos prazos recentes de reinício das minas, a Wood Mackenzie aumentou as suas premissas de interrupção do fornecimento de cobre para 2026-2028.

Com a suspensão das exportações de ácido sulfúrico pela China em maio de 2026, a J.P. Morgan Global Research estima que esta medida afete cerca de 15% da produção global de cobre que depende de processamento ácido. O preço à vista do ácido sulfúrico no Chile subiu para cerca de 400 dólares por tonelada, aumentando os custos operacionais dos projetos de lixiviação oxidante. Em 19 de maio de 2026, a Marimaca Copper assinou um memorando de entendimento não vinculativo em Mejillones, planeando avaliar um acordo de fornecimento de ácido sulfúrico em joint venture utilizando a fábrica de ácido de Dos Amigos. O estudo de viabilidade final da empresa em 2025 mostrou que, assumindo um preço do cobre de 5 dólares por libra, o valor presente líquido antes de impostos (taxa de desconto de 8%) do depósito de óxido de Marimaca era de 1,1 mil milhões de dólares, com uma produção anual planeada de 50.000 toneladas de cátodos de cobre. Espera-se que o fornecimento de ácido de baixo custo melhore os lucros operacionais e as condições de financiamento do projeto antes da decisão final de investimento da Marimaca no início de 2027.

Hayden Locke, Presidente e CEO da Marimaca Copper, afirmou que o auto-fornecimento de ácido sulfúrico pode reduzir significativamente os custos operacionais: "Atualmente, devido à situação no Irão e no Estreito de Ormuz, o preço à vista do ácido sulfúrico excede 400 dólares por tonelada; numa base de produção própria, acreditamos que podemos produzir ácido a um custo inferior a 250 dólares por tonelada."

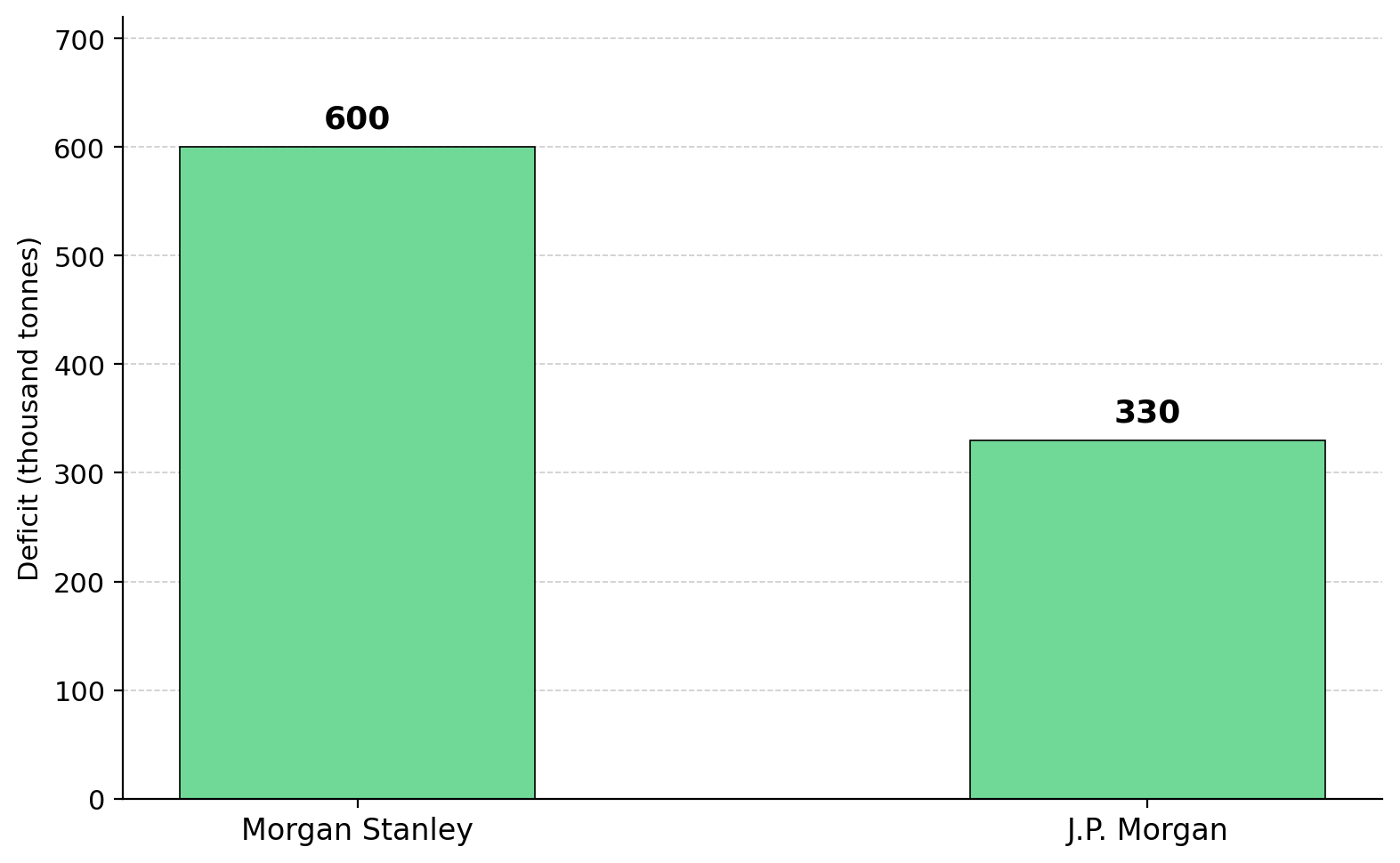

Apesar da fraca atividade industrial na China e em partes da Europa, os principais bancos de investimento continuam a prever um défice significativo no mercado de cobre. O Morgan Stanley prevê um défice de 600.000 toneladas em 2026, o J.P. Morgan prevê 330.000 toneladas e o Citigroup acredita que, se o transporte marítimo no Estreito de Ormuz se estabilizar, o preço do cobre pode atingir 15.000 dólares por tonelada. A Goldman Sachs Research prevê um intervalo de preços mais baixo para o cobre no primeiro semestre de 2026, entre 10.000 e 11.000 dólares por tonelada. A S&P Global Market Intelligence relatou em abril de 2026 que a construção de centros de dados de IA está a impulsionar a procura de cobre — densidades de potência de rack mais elevadas requerem mais infraestrutura elétrica, enquanto os gastos com defesa e as necessidades de eletrificação continuam a compensar a fraqueza industrial na China e na Europa. O Banco Mundial mantém as suas perspetivas de procura de cobre para a transição energética até 2030, apesar de ter revisto recentemente em baixa as previsões do PIB global. Notavelmente, mesmo com o aumento das taxas de juro nos EUA e o fortalecimento do dólar, os preços do cobre permanecem perto de máximos recordes.

A escassez prevista de cobre está a orientar os investidores para promotores e exploradores que possam acrescentar nova oferta nos próximos anos. Os promotores em fase de construção, os exploradores de conversão de recursos e as empresas de recursos iniciais oferecem exposição ao aumento dos preços do cobre, mas cada tipo de empresa enfrenta riscos diferentes de financiamento, licenciamento e geológicos. A revisão tarifária da Seção 232 também está a aumentar a preferência dos investidores por projetos em jurisdições mineiras da América do Norte e de países aliados. O declínio da produção chilena está a atrair a atenção dos investidores para promotores de cobre de média dimensão que podem avançar sem o financiamento de grandes empresas mineiras. A Marimaca Copper está a avançar com os trabalhos de licenciamento, financiamento e engenharia antes da decisão de construção, tendo obtido aprovação ambiental em novembro de 2025, visando a obtenção de licenças setoriais no quarto trimestre de 2026, e detendo cerca de 160 milhões de dólares em caixa após concluir um financiamento de 409 milhões de dólares canadianos em fevereiro de 2026.

A Fitzroy Minerals está a avançar com perfuração e estudos económicos no projeto de cobre Buen Retiro, perto de Copiapó. Os 39 furos concluídos desde fevereiro de 2026, totalizando 6.885 metros, sustentam uma estimativa inicial de recursos; o furo BRT-DDH059 intersetou 78 metros com teor de cobre de 1,70%, incluindo 40 metros com teor de cobre de 3,02%. A colaboração da Fitzroy com a Pucobre deverá apoiar operações de lixiviação em pilha, gerando fluxo de caixa inicial sem necessidade de construir uma mina separada. Merlin Marr-Johnson, Presidente e CEO da empresa, afirmou: "Estamos a considerar uma joint venture de lixiviação em pilha com a Pucobre, um operador experiente com vantagens de infraestrutura existentes. Esta estrutura pode gerar fluxo de caixa não operacional com uma intensidade de capital muito baixa."

A revisão tarifária da Seção 232 está a aumentar o interesse dos investidores em projetos de cobre na América do Norte, particularmente concentrados no Quebeque e no Yukon. O projeto de cobre-ouro B26 da Abitibi Metals no Quebeque possui recursos de 25 milhões de toneladas com teor de 2,1% de equivalente de cobre, com a quarta fase de perfuração a intersetar 150 metros de extensão a 7 metros de profundidade, com teor de 2,71% de equivalente de cobre. O plano de perfuração de 2026 concentra-se na expansão de recursos e na atualização de recursos inferidos, em preparação para uma avaliação económica preliminar. A Abitibi concluiu um financiamento de 30,75 milhões de dólares canadianos em maio de 2026, com a Discovery Silver a deter uma participação de 9,9%, e a empresa detém mais de 45 milhões de dólares canadianos em caixa, podendo financiar mais de 80.000 metros de perfuração. Jonathon Deluce, Presidente e CEO da empresa, afirmou: "O nosso objetivo é entregar simultaneamente o PEA e uma atualização de recursos. O trabalho do PEA concentra-se em materiais próximos da superfície e no retorno inicial do projeto, enquanto o programa de perfuração mais amplo está a testar quão grande o depósito pode ser e como pode suportar uma longa vida útil da mina."

A Selkirk Copper está a expandir recursos e a avançar com estudos económicos no projeto Minto, no Yukon. Na primeira fase de perfuração, 87% dos furos intersetaram mineralização de cobre-ouro-prata, incluindo a descoberta da lente 117 abaixo da histórica mina a céu aberto 2. A estimativa de recursos minerais de 2025 inclui recursos indicados de 12,59 milhões de toneladas com teor de 1,20% de cobre e recursos inferidos de 23,66 milhões de toneladas com teor de 1,05% de cobre. A empresa visa publicar uma estimativa atualizada de recursos minerais e uma avaliação económica preliminar em meados de 2026, com a segunda fase de perfuração a começar em 1 de maio de 2026, planeando completar até 50.000 metros até novembro. M. Colin Joudrie, Presidente e CEO da Selkirk Copper Mines, afirmou: "A nossa abordagem é pensar duas vezes antes de agir. Não comprometeremos a viabilidade a longo prazo do projeto por omitir requisitos de licenciamento ou questões técnicas subterrâneas na fase inicial de estudo."

A escassez de oferta de cobre e terras raras está a ampliar o interesse ocidental em projetos de minerais críticos fora da China. Dados do Shanghai Metals Market mostram que a China controla mais de 90% do fornecimento global de disprósio e térbio. A Cobra Resources está a avançar com projetos de terras raras e cobre no Sul da Austrália, alcançando uma recuperação de 66% de terras raras pesadas em testes de recuperação in-situ no projeto de terras raras de Boland, com o menor consumo de ácido entre seis projetos pares; o valor do cabaz de carbonato de terras raras mistas é de 65,22 dólares por quilograma, o mais alto entre 10 projetos de terras raras de tipo iónico de referência. O projeto de cobre Manna Hill da Cobra acrescenta exposição ao cobre para além dos seus ativos de terras raras, com a empresa atualmente avaliada em cerca de 50 milhões de libras.

As principais instituições financeiras preveem atualmente um défice de cobre em 2026: o Morgan Stanley estima uma escassez de 600.000 toneladas, o J.P. Morgan prevê 330.000 toneladas e o International Copper Study Group prevê 150.000 toneladas. As interrupções no fornecimento de cobre concentram-se no Chile, Indonésia e República Democrática do Congo, com os prazos de recuperação das minas a prolongarem-se de trimestres para vários anos, e a paralisação simultânea de várias minas importantes reduz a capacidade do mercado para compensar a perda de produção de uma única operação. A decisão tarifária da Seção 232 dos EUA (até meados de junho de 2026) pode influenciar significativamente os preços do cobre e aumentar o interesse dos investidores em projetos de cobre na América do Norte; a Goldman Sachs Research estima que uma tarifa de 25% ou superior aumentará o diferencial entre os preços CME e LME em 0,30 a 0,80 dólares por libra.

As interrupções no fornecimento das minas, a decisão pendente sobre as tarifas da Seção 232 e a escassez de ácido sulfúrico relacionada com o conflito no Médio Oriente estão a apertar simultaneamente o mercado do cobre. Os principais bancos preveem atualmente o maior défice de cobre em mais de uma década. Os investidores estão a diferenciar as empresas de cobre de acordo com a fase do projeto: promotores prontos para construção, empresas em fase de estudo económico e projetos de exploração em fase inicial, cada um assumindo riscos diferentes de financiamento, licenciamento e geológicos. A decisão tarifária da Seção 232 até meados de junho de 2026 será o próximo grande catalisador para os preços do cobre e as ações mineiras, uma decisão que ajudará a determinar se a escassez de oferta e as interrupções no comércio regional continuarão a apertar o mercado do cobre em 2026.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com