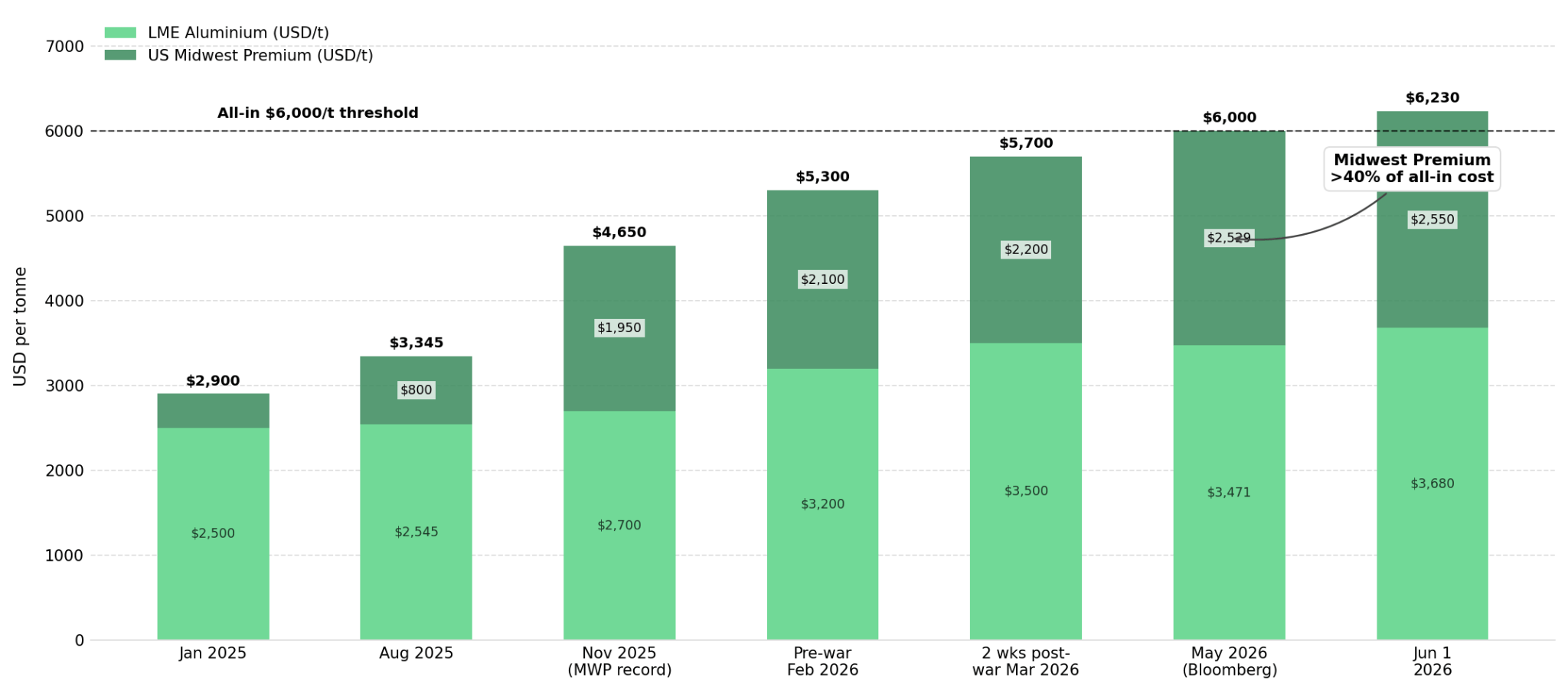

De acordo com pt.wedoany.com-A guerra no Irã bloqueou o Estreito de Ormuz, interrompendo as rotas de transporte de alumínio do Oriente Médio, que responde por 9% da produção global. Combinado com ajustes na política tarifária dos EUA, o preço do alumínio em todas as categorias ultrapassou US$ 6.000/tonelada. Antes do conflito, o preço do alumínio na LME era de US$ 3.200/tonelada; duas semanas após o bloqueio, subiu para US$ 3.500/tonelada, a maior alta em quatro anos. Nos EUA, o prêmio do Meio-Oeste atingiu US$ 2.529/tonelada no início de maio de 2026, representando mais de 40% do custo total da transação, segundo dados do CME Group.

O aumento de preços agravou a escassez de oferta já existente antes da guerra. A Wood Mackenzie prevê que o déficit de oferta em 2026 superará em muito as 50.000 toneladas esperadas no final de 2025, com o crescimento da demanda impulsionado por veículos elétricos, painéis solares e construção de centros de dados de IA. A Aluminium Bahrain anunciou uma redução de 19% na produção devido à interrupção marítima; se a interrupção persistir, o déficit deverá atingir 800.000 toneladas até 2028. Em 2 de abril de 2026, a Proclamação Presidencial nº 11.021 alterou a base tarifária do teor de alumínio metálico para o valor total dos produtos acabados e derivados. O Canadá, que representou 43% (US$ 7,5 bilhões) das importações de alumínio dos EUA em 2025, agora enfrenta uma tarifa de 50% sobre o valor total da fatura, sem isenções desde março de 2025. A reabertura do estreito reduziria os preços dos componentes da LME, mas não alteraria a tarifa total de 50% imposta ao Canadá.

Os fabricantes dos EUA sem acesso a sucata de alumínio doméstica enfrentam diretamente um custo total de US$ 6.000/tonelada, com o prêmio do Meio-Oeste representando mais de 40% do preço da transação. Os componentes de alumínio acabados do Canadá, devido à base tarifária total, têm seus custos unitários elevados muito além do nível sugerido pelo preço da LME de US$ 3.500/tonelada. Os fabricantes com acesso a sucata de alumínio doméstica estão em uma posição estruturalmente vantajosa. A capacidade de alumínio secundário dos EUA deve aumentar de 3 milhões de toneladas em 2025 para 4 milhões de toneladas em 2026, impulsionada por US$ 10 bilhões em investimentos recentes. Substituir as importações de alumínio primário canadense por sucata doméstica evita a tarifa total de 50%, e essa diferença de custo se amplia ainda mais quando o prêmio do Meio-Oeste está alto. O resultado da revisão do Acordo EUA-México-Canadá (USMCA) não pode ser conhecido antecipadamente; o mercado precisa monitorar se o procedimento do Escritório do Representante de Comércio dos EUA (USTR) em julho de 2026 iniciará formalmente as discussões sobre a isenção da Seção 232 para o alumínio — este evento, e não o status do estreito, pode alterar o piso de custos do Canadá.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com