De acordo com pt.wedoany.com-O presidente e CEO da Marimaca Copper Corp. (TSX:MARI), Hayden Locke, acredita que o preço das ações da empresa reflete apenas aproximadamente o valor justo do ativo principal, o Depósito de Óxido de Marimaca (MOD), enquanto o mercado praticamente não atribui valor a outro ativo maior, o Pampa Medina. Ele destaca que empresas de mineração juniores frequentemente negociam com desconto devido a estágio inicial, licenças pendentes, falta de potencial exploratório, risco de jurisdição remota, pressão de financiamento, entre outros fatores, mas a Marimaca não se enquadra nesse padrão. O MOD concluiu o Estudo de Viabilidade Definitivo (DFS) e obteve a Resolução de Qualificação Ambiental (RCA) em novembro de 2025, além de a empresa possuir uma grande quantidade de caixa.

O MOD está localizado na região de Antofagasta, no Chile, a menos de 25 km do Porto de Mejillones, com baixo risco de execução. O DFS mostra que o projeto possui reservas provadas e prováveis de 179 milhões de toneladas, com teor de 0,42% de cobre, contendo 748 mil toneladas de cobre, vida útil da mina de 13 anos e produção anual estável de aproximadamente 50 mil toneladas de cátodos de cobre. Utilizando uma premissa de preço de longo prazo de US$ 4,30/libra, o valor presente líquido (VPL) após impostos (taxa de desconto de 8%) é de US$ 709 milhões, com TIR de 31%; com base no preço médio do cobre COMEX de três meses de US$ 5,05/libra, o VPL após impostos (taxa de desconto de 8%) é de US$ 1,1 bilhão, com TIR de 39% e período de retorno de 2,2 anos. A intensidade de capital inicial por tonelada anual de cobre produzido é de aproximadamente US$ 11.700, um dos menores níveis entre projetos similares globalmente. O índice de rentabilidade do projeto o torna um dos poucos projetos de desenvolvimento com capex inferior a US$ 1 bilhão e VPL superior a 1,5 vez o custo de capital. Locke afirma que apenas este ativo explica aproximadamente o preço atual das ações, enquanto todo o potencial exploratório de Pampa Medina é gratuito para os investidores.

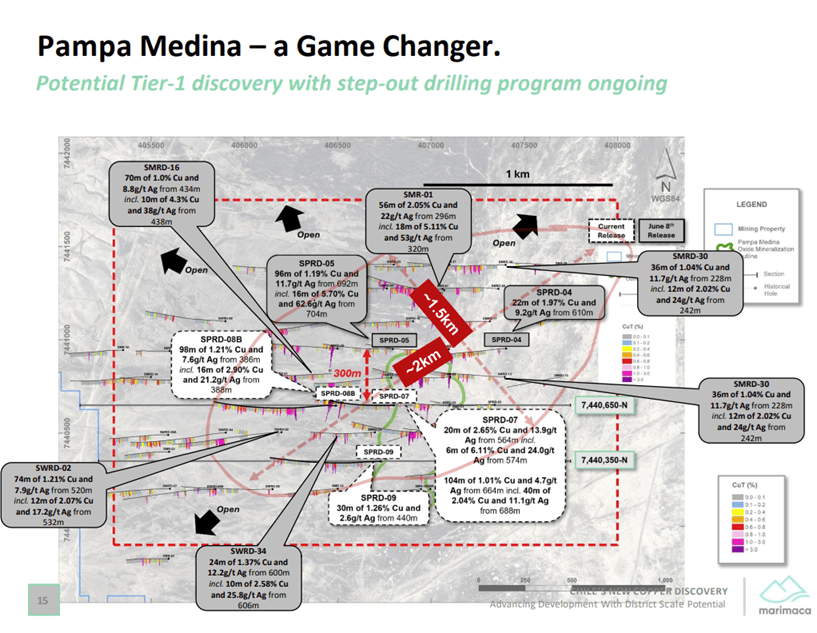

Pampa Medina é um sistema de cobre-prata em rochas sedimentares, localizado a cerca de 28 km do MOD, atualmente com seis sondas em operação. Locke o compara ao depósito Kakula, na República Democrática do Congo, uma das maiores descobertas de cobre das últimas duas décadas. Kakula tem cerca de 6 km de comprimento e 1,5 km de largura, com 400 milhões de toneladas de minério a um teor de corte de 1%, teor de cobre de aproximadamente 3% e espessura real média de cerca de 12 metros. Locke acredita que Pampa Medina, em uma área em expansão, já mostra intervalos de alto teor comparáveis e, em alguns locais, mais espessos. Os resultados mais recentes de análises mostram que um furo interceptou 20 metros a 564 metros de profundidade, com teor de cobre de 2,65% e teor de prata de 13,9 g/t, incluindo 6 metros com teor de cobre de 6,11% e prata de 24,0 g/t; a 664 metros de profundidade, interceptou 104 metros com teor de cobre de 1,01% e prata de 4,7 g/t, incluindo 40 metros com teor de cobre de 2,04% e prata de 11,1 g/t. O furo SPRD-08B, pela primeira vez, encontrou mineralização em metassedimentos basais, atingindo profundidade total de 1.052 metros, sugerindo potencial de extensão além da unidade hospedeira. Diferente de Kamoa-Kakula, Pampa Medina não possui restrições hídricas devido a grandes aquíferos sobrejacentes.

Locke acredita que o potencial exploratório de Pampa Medina e as extensões de óxido já identificadas não estão refletidos no preço atual das ações. Ele destaca que, mesmo sem sucesso exploratório adicional, essas extensões podem adicionar de 20 mil a 25 mil toneladas anuais de produção de cátodos de cobre. Sobre o memorando de entendimento de ácido sulfúrico da planta PADA da empresa, se após o período de avaliação de seis meses se tornar uma joint venture vinculativa, pode melhorar a situação de custos operacionais do MOD. Os alvos de óxido próximos à mina (Cindy, Mercedes, Roble, Tarso, Sierra) oferecem crescimento adicional de recursos ainda não quantificado, próximos à infraestrutura existente. O conselho da Marimaca recentemente adicionou membros com experiência em grandes projetos para fortalecer a capacidade de execução: o presidente Giancarlo Bruno, ex-CEO da Mantos Copper e vice-presidente da divisão norte da Anglo American, com experiência direta na construção da mina Mantoverde; o diretor não executivo Zenon Wozniak, que atuou como diretor de projetos na First Quantum Minerals por 23 anos, supervisionando o desenvolvimento de quase todas as minas da empresa; o diretor de projetos Josh Watson, baseado em Santiago, trazendo experiência em projetos de grande escala para a equipe local. A aprovação ambiental do MOD já foi obtida, a licença setorial foi submetida em abril de 2026, com aprovação prevista para o quarto trimestre. O financiamento do projeto é liderado pela Endeavour Financial, com conclusão prevista para o quarto trimestre de 2026, e o primeiro recurso de sulfeto está previsto para o início de 2027. O início da construção está previsto para 2027, com a primeira produção de cátodos de cobre esperada para 2029. No contexto da demanda por cobre impulsionada por eletrificação, redes elétricas e data centers, após a aquisição da Arizona Sonoran pela Hudbay e da Foran pela Eldorado, o número de desenvolvedores juniores de cobre visando produção anual de cerca de 50 mil toneladas e com perspectivas claras de construção diminuiu significativamente.