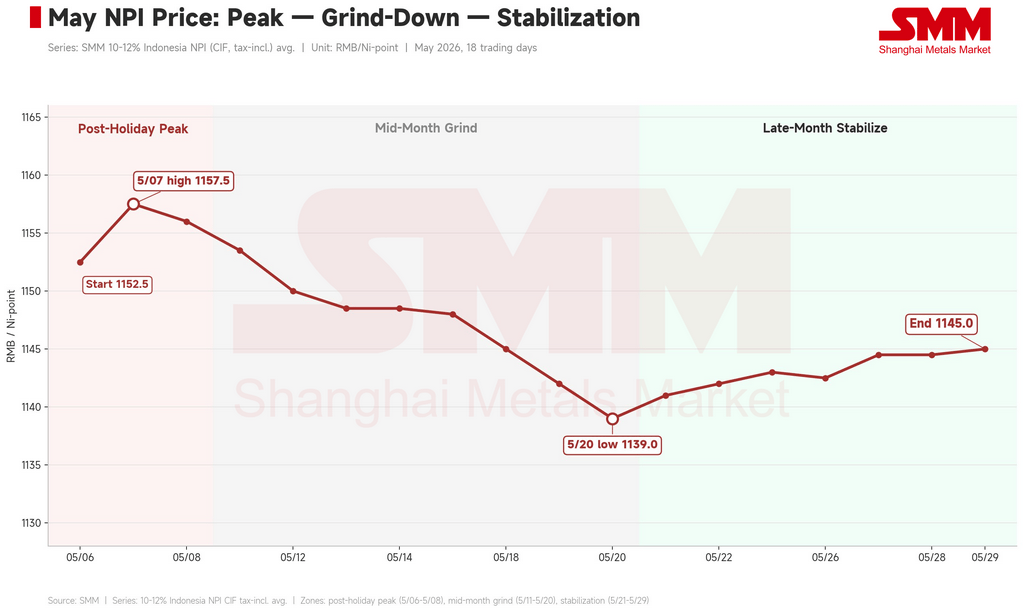

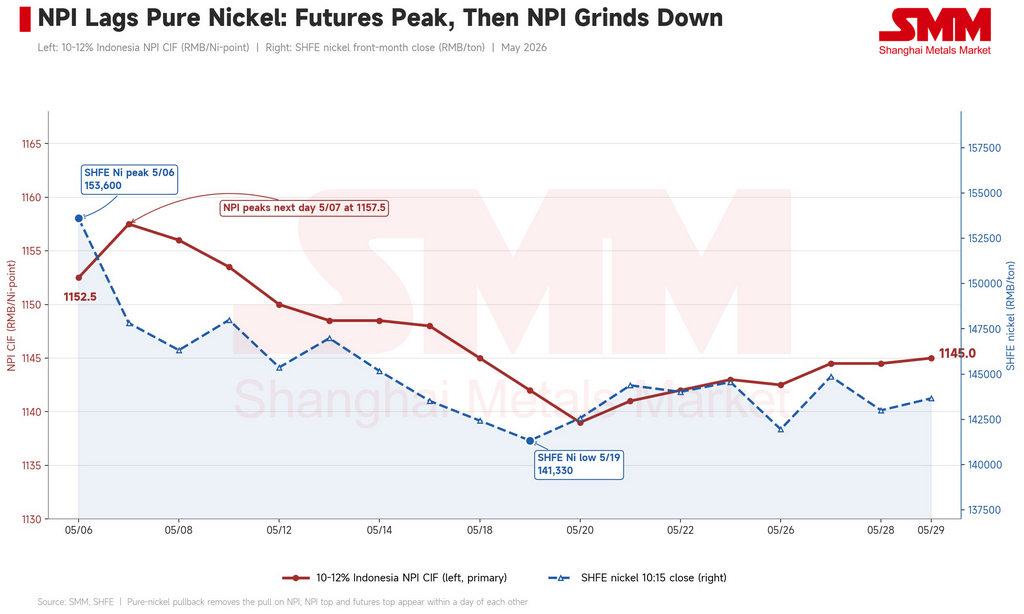

De acordo com pt.wedoany.com-O preço do níquel laterítico de alto teor (NPI) na China caiu ligeiramente em maio, com o NPI indonésio de 10-12% (CIF China) recuando de 1.152,5 yuan/ponto de níquel (cerca de US$ 168) no início do mês para 1.145 yuan/ponto de níquel (cerca de US$ 167) no final do mês, basicamente devolvendo parte dos ganhos do final de abril e entrando em consolidação. Após a retomada do feriado, o mercado tentou estender a recuperação de abril, abrindo a 1.152,5 yuan/ponto de níquel (cerca de US$ 168) em 6 de maio, e atingindo a máxima do mês de 1.157,5 yuan/ponto de níquel (cerca de US$ 169) no dia seguinte. O contrato de níquel da Shanghai Futures Exchange subiu simultaneamente para 153.600 yuan/tonelada (cerca de US$ 22.420), e o lucro do laminado a frio 304 foi impulsionado para 7,62%, com os três atingindo o pico ao mesmo tempo – este também foi o teto do mês.

Posteriormente, o NPI continuou a cair, atingindo a mínima do mês de 1.139 yuan/ponto de níquel (cerca de US$ 166) em 20 de maio, recuperando-se apenas na última semana para perto de 1.145 yuan/ponto de níquel (cerca de US$ 167) devido a notícias de políticas e expectativas de redução de produção. O NPI é precificado em "pontos de níquel" – o preço por tonelada para cada 1% de teor de níquel, portanto, o preço por tonelada para o grau de 10-12% é cerca de 11 vezes o número cotado. O NPI é uma liga de ferro-níquel de baixo teor produzida a partir de minério de níquel laterítico, principalmente na China e na Indonésia, e é quase inteiramente usado em usinas siderúrgicas de aço inoxidável. A Shanghai Metals Market (SMM) é a principal instituição de avaliação e pesquisa de preços de commodities da China.

O movimento de maio não foi uma queda linear, mas sim dominado por três estágios diferentes em sucessão. Na primeira semana, houve um impulso de recuperação do níquel eletrolítico, com vendedores elevando as ofertas para 1.170-1.200 yuan/ponto de níquel (cerca de US$ 171-175). As principais fundições consideraram 1.200 yuan/ponto de níquel razoável para o NPI, pois o aço inoxidável já havia subido para 15.700 yuan/tonelada (cerca de US$ 2.290), e algumas centenas de toneladas foram realmente negociadas a 1.200 yuan/ponto de níquel. No entanto, esses preços elevados não se sustentaram – a maioria das negociações a 1.200 yuan/ponto de níquel foi de vendedores fazendo hedge de suas posições, preocupados que o preço do níquel tivesse atingido o pico e aproveitando para liquidar estoques, vendendo principalmente para traders intermediários e pequenas usinas siderúrgicas, em vez de compras por demanda real. Após o contrato de níquel da SHFE atingir a máxima de 153.600 yuan/tonelada em 6 de maio, caiu para 147.800 yuan/tonelada (cerca de US$ 21.580) no dia seguinte, e o níquel da LME também recuou da alta de US$ 19.770/tonelada, com o sentimento de alta desaparecendo no mesmo dia. O preço CIF da Indonésia para 10-12% atingiu o pico de 1.157,5 yuan/ponto de níquel em 7 de maio, coincidindo com a janela de pico do níquel de bolsa.

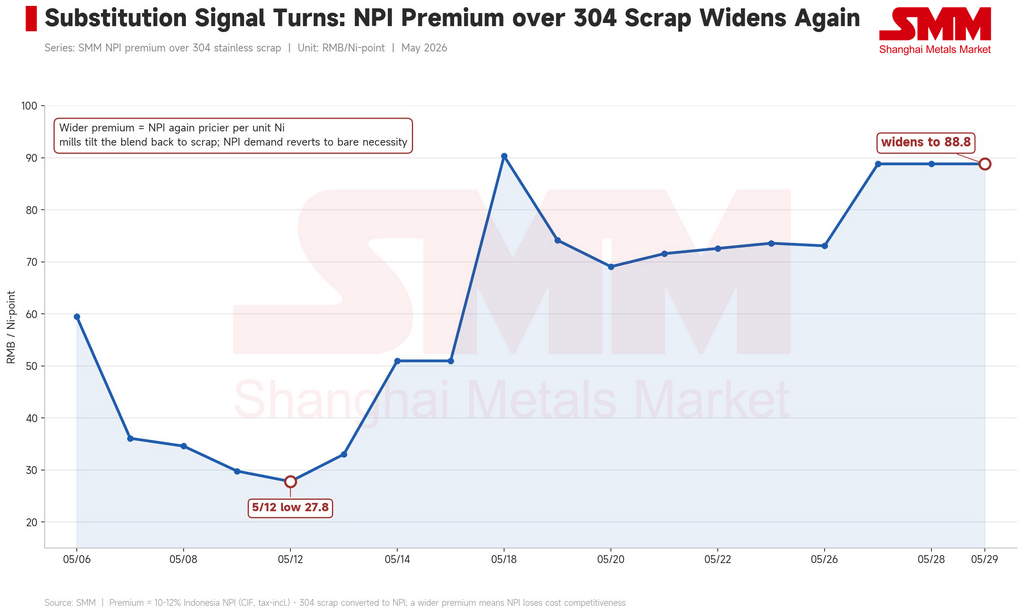

No meio do mês, sob pressão tripla dos futuros, do aço inoxidável e da sucata, foi a principal fase de queda do mês. O CIF da Indonésia para 10-12% caiu de 1.153,5 yuan/ponto de níquel (cerca de US$ 168) para 1.139 yuan/ponto de níquel (cerca de US$ 166). O contrato de níquel da SHFE caiu de 148.000 yuan/tonelada em 11 de maio para 141.300 yuan/tonelada (cerca de US$ 20.630) em 19 de maio, uma queda de cerca de 8%. O aço inoxidável enfraqueceu, com o spot 304/2B de Wuxi caindo de 15.550 yuan/tonelada (cerca de US$ 2.270) no início do mês para 15.200 yuan/tonelada (cerca de US$ 2.220), e o contrato de aço inoxidável da SHFE caindo de 15.710 yuan/tonelada para a mínima de 14.555 yuan/tonelada (cerca de US$ 2.125) em 19 de maio. O lucro do laminado a frio 304 foi comprimido de 7,62% após o feriado para 5,40% em 20 de maio. O spread da sucata retornou – o custo implícito do ponto de níquel da sucata no mercado caiu de 1.132 yuan/ponto de níquel (cerca de US$ 165) no início do mês para 1.128 yuan/ponto de níquel (cerca de US$ 165) em 19 de maio, com a sucata caindo mais 200 yuan/tonelada (cerca de US$ 29). O prêmio do NPI de alto teor sobre a sucata de aço inoxidável 304 expandiu-se significativamente de uma mínima do mês de 27,8 yuan/ponto de níquel (cerca de US$ 4) em 12 de maio para 88,84 yuan/ponto de níquel (cerca de US$ 13) no final do mês, levando as usinas a mudar a proporção para sucata e reduzir as compras de NPI para necessidades básicas. No mesmo período, o preço CIF Indonésia do minério laterítico de grau 1,5% para comércio subiu de US$ 70,55/tonelada úmida para US$ 73,80/tonelada úmida, o índice FOB do NPI indonésio manteve-se estável a ligeiramente mais forte, e o spread de fundição do NPI até mesmo passou de negativo para positivo, mas o custo sozinho não conseguiu sustentar a alta.

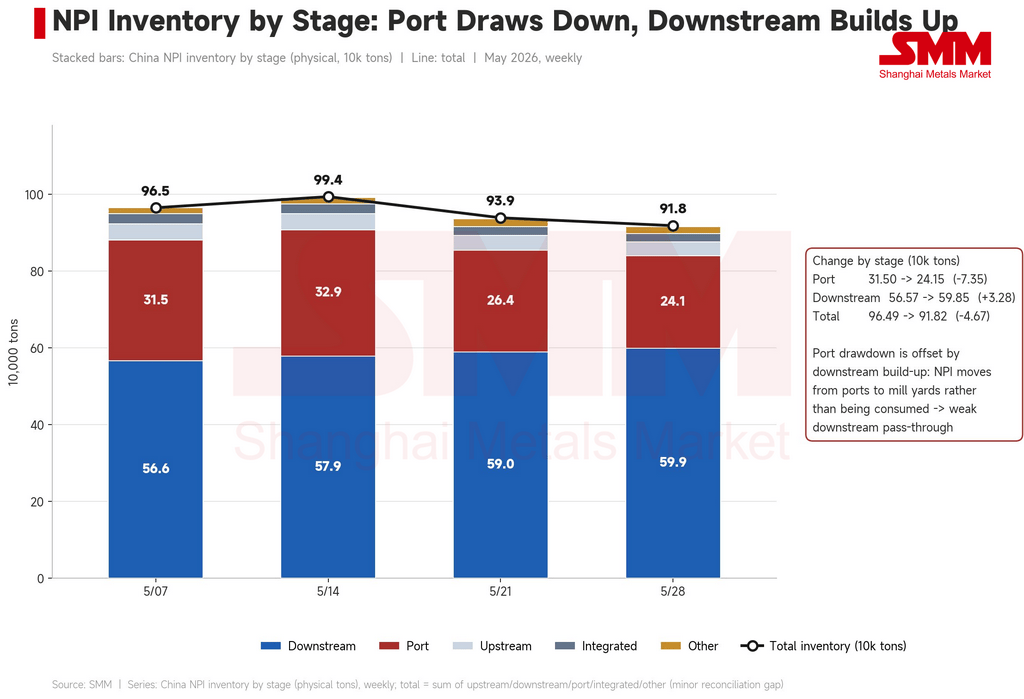

Na última semana, após 21 de maio, a queda parou, os preços se estabilizaram e se recuperaram ligeiramente na faixa de 1.139-1.145 yuan/ponto de níquel. As políticas de exportação e precificação unificada da Indonésia fizeram com que os vendedores mencionassem amplamente essa perturbação, acreditando que, se a precificação governamental unificada de Jacarta entrar em vigor, a oferta spot de varejo diminuirá significativamente. Um trader chegou a aumentar suas cotações em 20 yuan/ponto de níquel (cerca de US$ 3) no dia da notícia da política, mas a maioria duvidou da intensidade da implementação. Em relação às expectativas de conversão de produção e redução, um grande produtor indonésio afirmou que converteria parte de suas linhas de produção de NPI para níquel matte de alto teor a partir de junho, juntamente com um projeto integrado reduzindo a produção devido a restrições de energia, e outro grande produtor adiando parte das entregas contratuais para julho devido a altos estoques, formando uma expectativa bastante forte de redução do fluxo de NPI para a China. No entanto, a situação dos estoques precisa ser vista por elo: os estoques portuários caíram de 315.000 toneladas no início do mês para 241.500 toneladas no final do mês, mas os estoques de NPI nas usinas a jusante aumentaram de 566.000 toneladas para 599.000 toneladas, com o estoque total caindo ligeiramente de 965.000 toneladas para 918.000 toneladas, com o NPI se acumulando cada vez mais nas usinas. O lucro do 304 continuou a ser comprimido para 4,96% naquela semana, apertando ainda mais a válvula de absorção. No final do mês, o prêmio para negociações de grau 11% era geralmente de apenas 3-7 yuan/ponto de níquel (cerca de US$ 0,4-1,0), muito abaixo dos 10 yuan/ponto de níquel (cerca de US$ 1,5) no meio do mês. O lado da oferta sustentou o piso, o lado da demanda selou o teto, e os preços só puderam ficar travados em níveis elevados.

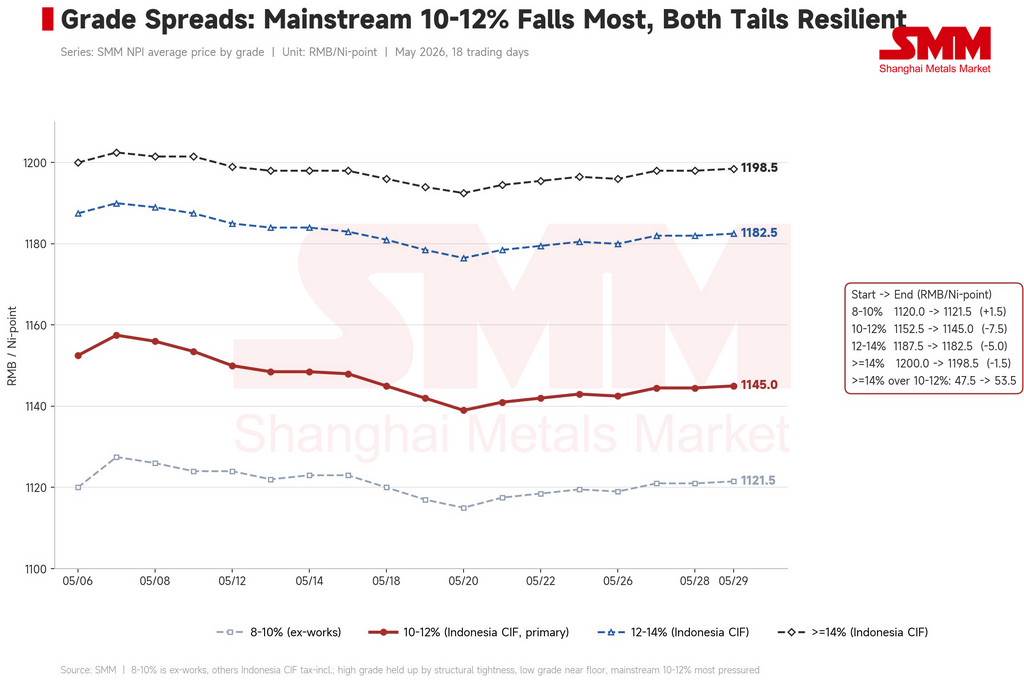

Entre os graus, o mainstream de 10-12% teve a maior queda, enquanto as pontas alta e baixa se mantiveram estáveis. O preço de fábrica para 8-10% subiu ligeiramente de 1.120 yuan/ponto de níquel para 1.121,5 yuan/ponto de níquel (cerca de US$ 164), basicamente estável; o CIF da Indonésia para 10-12% caiu 7,5 yuan; 12-14% caiu 5 yuan; ≥14% caiu apenas 1,5 yuan. A ponta alta foi sustentada pela escassez estrutural, com graus acima de 12% permanecendo apertados durante todo o mês, com múltiplos relatos de redução de ofertas, com apenas um ou dois detentores de estoque. O prêmio de ≥14% sobre 10-12% expandiu-se de 47,5 yuan/ponto de níquel (cerca de US$ 7) no início do mês para 53,5 yuan/ponto de níquel (cerca de US$ 8) no final do mês, e o prêmio de 12-14% subiu ligeiramente de 35 yuan/ponto de níquel (cerca de US$ 5) para 37,5 yuan/ponto de níquel (cerca de US$ 5,5). A ponta baixa de 8-10% já estava em níveis de piso, com o grau de 9-10% difícil de vender perto de 1.100 yuan/ponto de níquel (cerca de US$ 161), sem espaço para novas quedas, portanto, apenas se manteve estável no fundo.

Olhando para junho, a direção ainda depende de três variáveis externas. Primeiro, se o preço do aço inoxidável e o lucro das usinas podem parar de cair – o lucro do laminado a frio 304 já foi comprimido de 7,62% no início do mês para menos de 5%, e o spot 304 caiu de 15.550 yuan/tonelada para 15.200 yuan/tonelada. A previsão da SMM de produção de 300 séries na Indonésia em meados de maio de 1,795 milhão de toneladas já se concretizou (uma queda de 120.000 toneladas em relação a abril), e os estoques de 300 séries aumentaram ligeiramente para 608.300 toneladas no final do mês. Segundo, o custo do NPI de alto teor em relação à sucata – o prêmio no final do mês já se expandiu para quase 89 yuan/ponto de níquel (cerca de US$ 13), e a vantagem de paridade da sucata foi restabelecida. Terceiro, o níquel eletrolítico de bolsa – o contrato de níquel da SHFE se estabilizou em 143.000-145.000 yuan/tonelada (cerca de US$ 20.880-21.170) no final do mês. No cenário base, o NPI de alto teor em junho provavelmente será negociado em uma faixa elevada, mas mais fraca, de 1.130-1.160 yuan/ponto de níquel (cerca de US$ 165-169). Os riscos de alta são a recuperação conjunta dos futuros e do spot do aço inoxidável, a implementação da política indonésia mais rápida que o esperado e a concretização real da conversão para níquel matte de alto teor. Os riscos de baixa são um maior enfraquecimento do aço inoxidável, um recuo do níquel eletrolítico e a continuação da expansão da vantagem substitutiva da sucata.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com