De acordo com pt.wedoany.com-Na semana passada, o mercado de aço apresentou uma tendência divergente, com os setores de metais ferrosos e não ferrosos sendo impulsionados por diferentes fatores de custo e demanda. Até 5 de junho, o volume médio diário de transações de chapas grossas laminadas a quente nos últimos cinco dias na China atingiu 42.666 toneladas, um aumento de 5,66% em relação à semana anterior, mas uma queda de 13,47% em relação ao mês anterior; o volume médio diário de transações de chapas laminadas a frio nos últimos cinco dias foi de 20.661 toneladas, um aumento de 13,7% em relação à semana anterior. Simultaneamente, o mercado de metais não ferrosos manteve o padrão de força externa e fraqueza interna, com o jogo entre o suporte de custos e o arrasto da demanda tornando-se a lógica dominante.

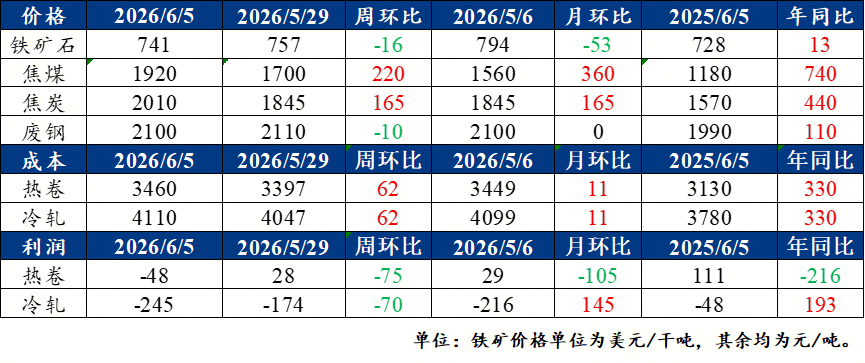

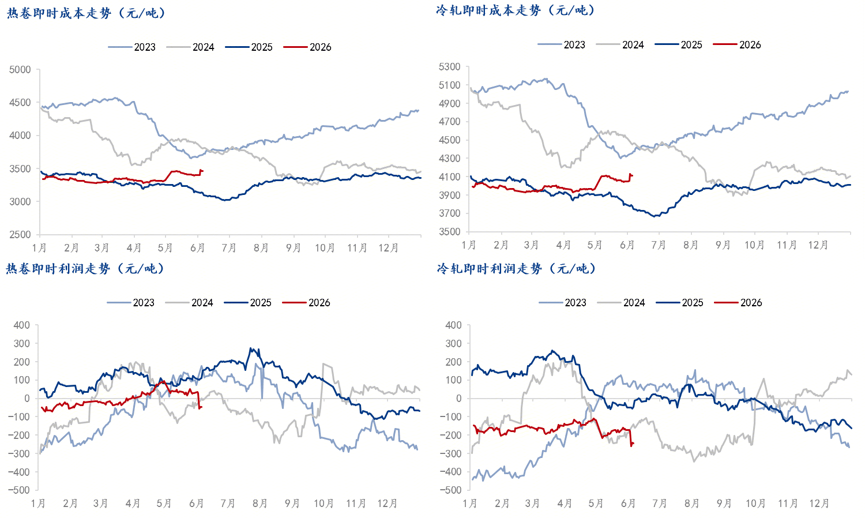

No setor siderúrgico, o preço médio nacional da chapa grossa laminada a quente foi de 3.412 yuans/tonelada, uma queda de 13 yuans/tonelada em relação à semana anterior. O preço em Xangai caiu 20 yuans/tonelada em relação à semana anterior, o preço em Guangzhou permaneceu estável, e o preço em Tianjin subiu 30 yuans/tonelada em relação à semana anterior. A demanda especulativa do mercado começou a se manifestar, e o volume de transações se recuperou. O preço médio da chapa laminada a frio de 1,0 mm foi de 3.865 yuans/tonelada, uma queda semanal de 8 yuans/tonelada; no mercado de Xangai, a chapa laminada a frio de 1,0 mm da Benxi Steel foi cotada a 3.750 yuans/tonelada, uma queda semanal de 20 yuans/tonelada; no mercado de Lecong, a chapa laminada a frio de 1,0 mm da Liuzhou Steel foi cotada a 3.790 yuans/tonelada, uma queda semanal de 10 yuans/tonelada; no mercado de Tianjin, a chapa laminada a frio de 1,0 mm da Angang Tiantie foi cotada a 3.690 yuans/tonelada, uma queda semanal de 10 yuans/tonelada. Em termos de custos e lucros, o aumento significativo nos preços do coque e do carvão siderúrgico elevou os custos das chapas laminadas a quente e a frio, mas, devido à magnitude do aumento dos custos, os lucros à vista dos produtos acabados se contraíram.

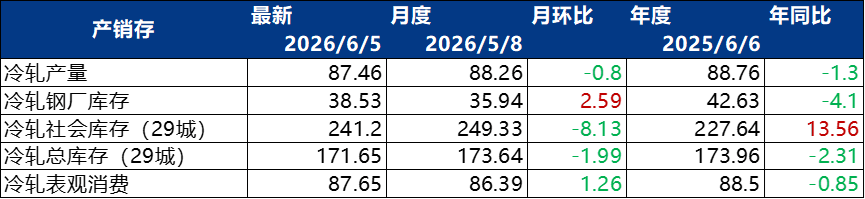

Em relação à oferta das siderúrgicas, de acordo com a pesquisa completa da Mysteel sobre chapas grossas laminadas a quente, o impacto total estimado na semana passada foi de 13.600 toneladas, o impacto real desta semana foi de 2.000 toneladas, e o impacto total estimado para a próxima semana é de 40.000 toneladas. Esta semana, uma siderúrgica no norte da China retomou a produção. O período de coleta de dados é de 28 de maio a 3 de junho de 2026, e o período estatístico da próxima semana é de 4 a 10 de junho.

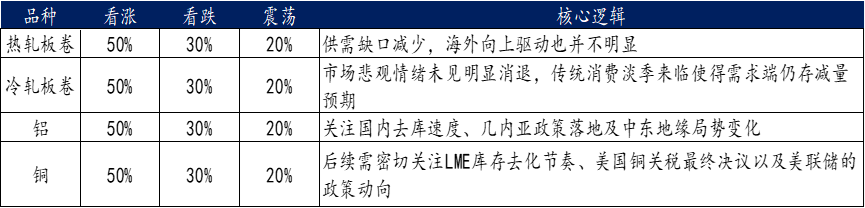

No setor de metais não ferrosos, o mercado de alumínio apresentou um padrão de força externa e fraqueza interna. Os baixos estoques no exterior, combinados com interrupções na oferta, impulsionaram o alumínio da LME a novas máximas do período, enquanto os altos estoques domésticos e a demanda fraca na entressafra arrastaram o alumínio da SHFE para baixo após uma alta. O mercado de cobre oscilou entre a pressão das expectativas macroeconômicas voláteis e o suporte da oferta, com o mercado aguardando a implementação da política tarifária e o esclarecimento dos sinais de política do Federal Reserve. No curto prazo, espera-se que os preços do cobre mantenham uma volatilidade elevada, com a faixa de preços provavelmente entre 102.500 yuans/tonelada e 106.500 yuans/tonelada. Posteriormente, é necessário monitorar de perto o ritmo de redução dos estoques da LME, a decisão final sobre as tarifas de cobre dos EUA e as tendências políticas do Federal Reserve. Os preços do zinco subiram e depois caíram em meio a um intenso jogo entre o suporte de custos e o arrasto da demanda. O principal conflito no mercado de níquel ainda é claro: o lado dos custos tem o efeito de suporte do aperto da oferta de minério na Indonésia e do aumento dos custos de fundição, mas os altos estoques visíveis e a demanda real fraca formam um teto.

Em termos de políticas e pontos quentes da indústria, o setor siderúrgico recebeu a implementação das regras complementares da nova versão das "Medidas de Implementação para a Substituição de Capacidade na Indústria Siderúrgica". A proporção de substituição de capacidade para produção de ferro-gusa e aço foi uniformemente elevada para 1:1,5, com a proporção mínima para fusões e reorganizações sendo de 1:1,25, e a substituição de capacidade entre empresas será cancelada após dois anos. A "revisão retrospectiva" das emissões ultrabaixas e a inspeção especial de consumo de energia foram iniciadas em 1º de junho. As siderúrgicas de ciclo longo precisam concluir a verificação de emissões ultrabaixas até o final de junho; aquelas que não atenderem aos padrões terão sua produção limitada a 70% da capacidade para retificação. No setor de metais não ferrosos, as regras complementares locais do "Plano de Trabalho para o Crescimento Estável da Indústria de Metais Não Ferrosos (2025-2026)" foram implementadas intensamente, fixando uma taxa de crescimento anual de 5% do valor agregado industrial, com foco em três direções principais: exploração verde, novos materiais de alta qualidade e reciclagem de metais. A Bolsa de Xangai revisou as regras de entrega de metais não ferrosos, fortalecendo o controle de qualidade dos produtos de entrega de futuros de chumbo. As regras complementares da nova versão do "Regulamento de Implementação da Lei de Recursos Minerais" foram aquecidas, incluindo 25 tipos de minerais críticos, como cobre, lítio, cobalto, níquel, terras raras, gálio e germânio, no catálogo de minerais estratégicos. No setor automotivo, a política de redução pela metade do imposto de compra de veículos de nova energia foi estendida até 2027; as regras detalhadas do subsídio nacional de troca por novo foram implementadas em 4 de junho: para a substituição de veículos sucateados, o subsídio para a compra de veículos de nova energia é de 12% (máximo de 20.000 yuans), e para a compra de veículos a combustível é de 10% (máximo de 15.000 yuans); para a troca de veículos usados, o subsídio para a compra de veículos de nova energia é de 8% (máximo de 15.000 yuans), e para a compra de veículos a combustível é de 6% (máximo de 10.000 yuans); a norma nacional automotiva "Especificações para Monitoramento e Análise de Defeitos de Baterias de Tração em Cenários de Troca de Baterias" entrou em vigor em 1º de junho.