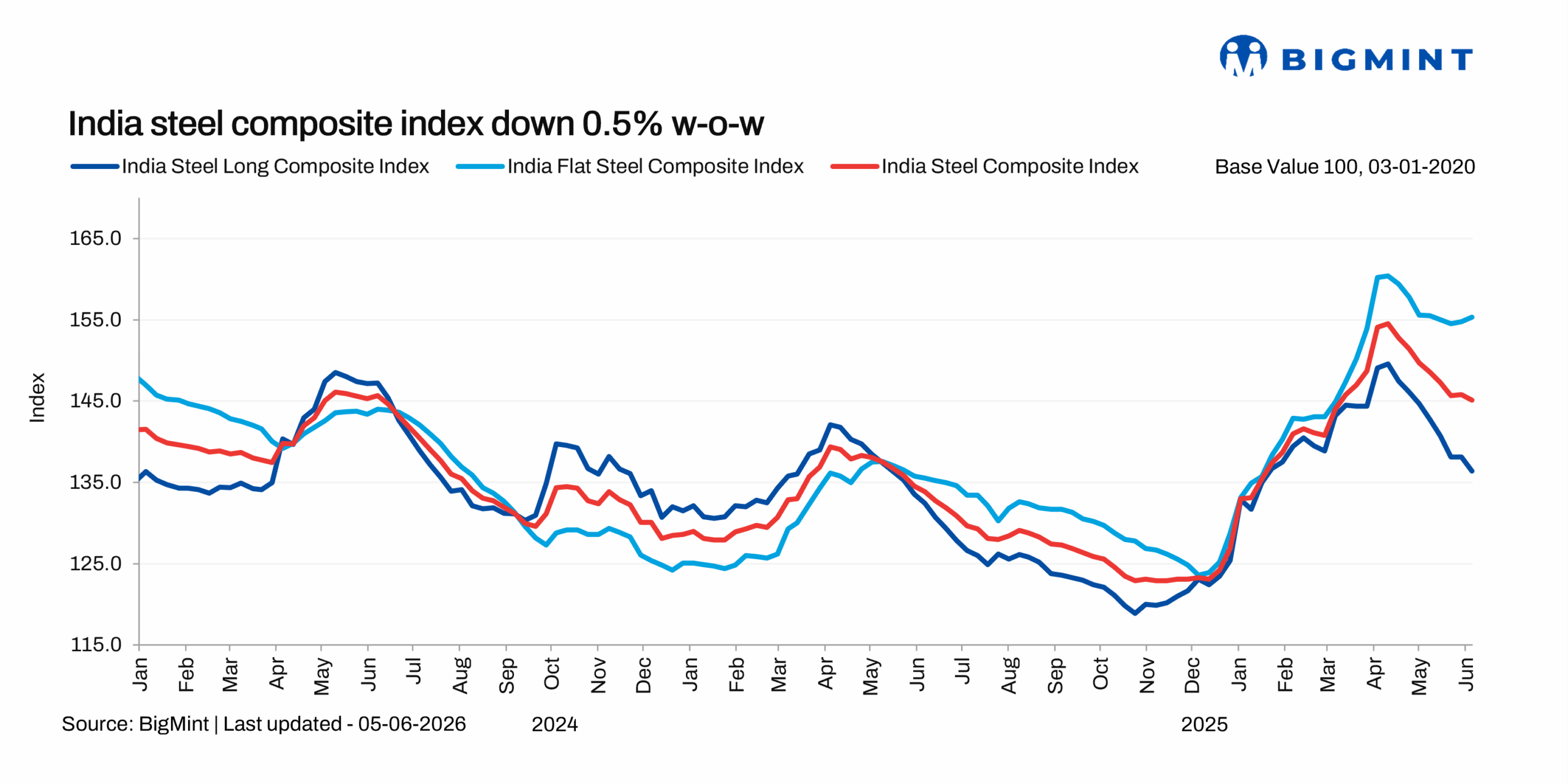

De acordo com pt.wedoany.com-Na semana até 5 de junho, o Índice Siderúrgico Composto da Índia da BigMint continuou a cair, seguindo a tendência da semana anterior, com uma queda de 0,5% em relação à semana anterior, revertendo o ligeiro aumento da semana anterior. Após o aumento da demanda no final do ano fiscal em março e início de abril nos preços do aço doméstico, o ímpeto geral do mercado diminuiu gradualmente, influenciado por fatores como questões geopolíticas no Oriente Médio.

A demanda doméstica por aço na Índia desacelerou recentemente. Embora os níveis de produção e consumo permaneçam fortes, os preços atuais elevados devido aos aumentos de preços em março e início de abril, combinados com ondas de calor persistentes em várias regiões do país e escassez de mão de obra, afetaram o sentimento no setor de construção, resultando em perda de demanda em setores-chave do aço.

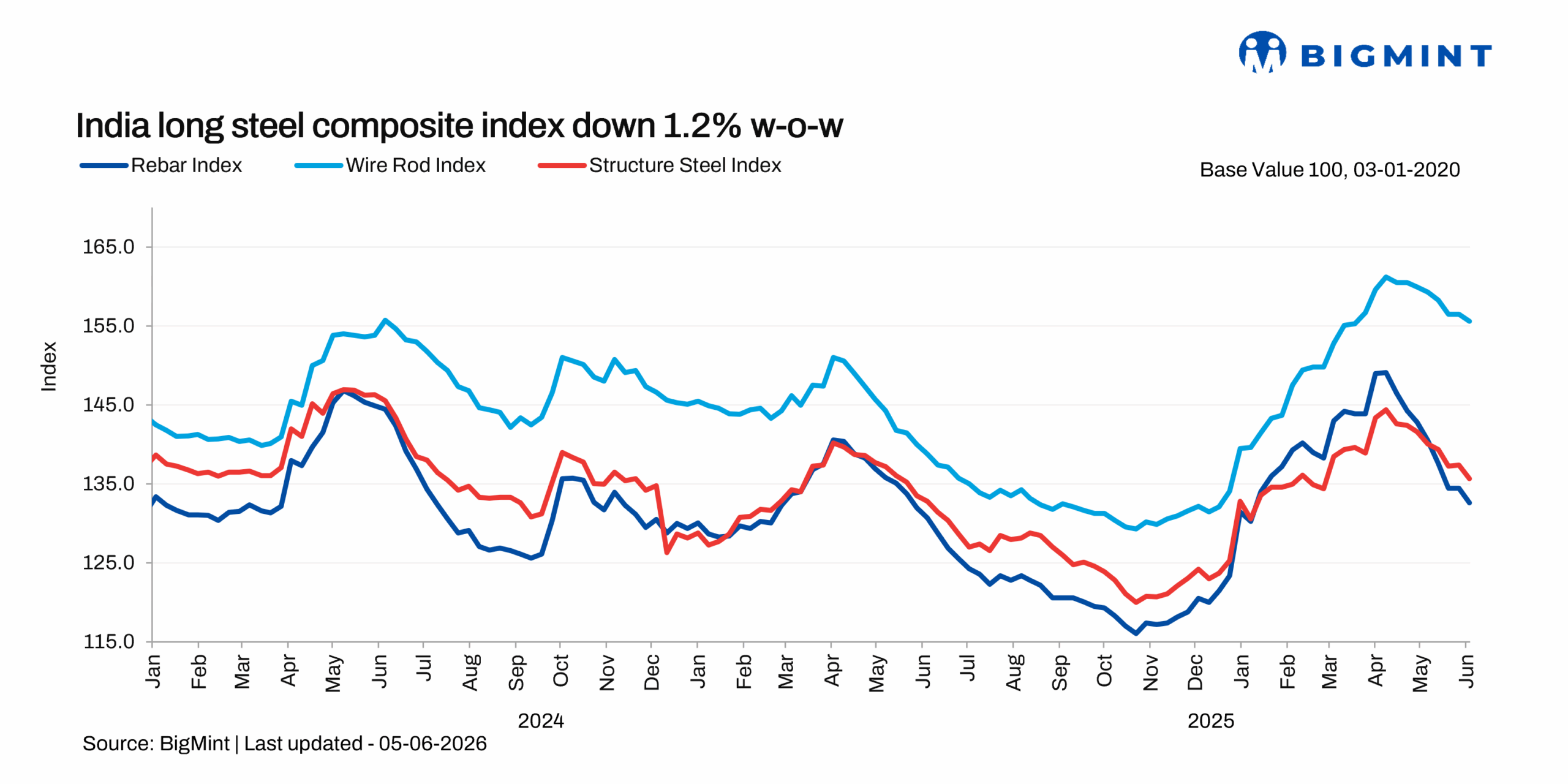

Em termos de índices setoriais, o índice de produtos planos subiu ligeiramente 0,3% em relação à semana anterior, enquanto o índice de produtos longos caiu 1,2% no mesmo período. Fundamentos sólidos do setor manufatureiro e novos pedidos de exportação forneceram suporte aos preços da bobina a quente, mas os produtos longos continuaram a cair rapidamente devido ao sentimento fraco no setor de construção.

O preço de referência da BigMint para bobina a quente (IS2062, Gr E250, 2,58 mm/CTL) caiu ligeiramente 200 rúpias/tonelada (cerca de 2 dólares/tonelada) em relação à semana anterior, avaliado em 58.300 rúpias/tonelada (612 dólares/tonelada) em 5 de junho, contra 58.500 rúpias/tonelada (614 dólares/tonelada) na semana anterior. A bobina a frio (IS513, Gr O, 0,9 mm/CTL) permaneceu estável em relação à semana anterior, avaliada em 65.200 rúpias/tonelada (684 dólares/tonelada) em 5 de junho. As avaliações acima são preços de distribuidor para revendedor em Mumbai, excluindo o imposto sobre bens e serviços de 18%.

Devido ao sentimento fraco no nível comercial e ao aumento das importações, as principais siderúrgicas mantiveram os preços de fábrica de bobina a quente e bobina a frio inalterados em junho. No norte da Índia, os distribuidores tentaram aumentar as cotações para compensar os custos de aquisição mais altos e proteger as margens de lucro. A escassez de oferta em algumas espessuras levou a restrições de oferta local, mas a oferta em outras regiões permaneceu adequada, com preços oscilando dentro de uma faixa.

O sentimento geral do mercado é cauteloso, e acredita-se que as condições atuais de demanda são insuficientes para sustentar novos aumentos de preços.

De acordo com dados de fila de navios, as importações a granel de bobina a quente da Índia em maio totalizaram 423.925 toneladas, um aumento de 21,5% em relação ao mês anterior, contra 348.901 toneladas em abril. O crescimento das importações deveu-se principalmente ao aumento significativo dos preços globais do petróleo bruto no contexto do conflito geopolítico no Oriente Médio, o que impulsionou um aumento na demanda por produtos tubulares na região do Oriente Médio, com as compras das empresas de tubos e tubulações aumentando. Isso reflete que as siderúrgicas domésticas estão ansiosas para aproveitar a oportunidade de exportar novos pedidos para o Oriente Médio. Embora os pedidos de exportação tenham impulsionado os preços domésticos da bobina a quente, o aumento do volume de importações também levou as siderúrgicas de primeiro escalão a manter os preços inalterados em junho. Embora a redução tarifária em abril tenha incentivado os importadores, a tarifa de salvaguarda de 11,5% ainda restringe as importações, e a ameaça de dumping e distorção dos preços domésticos pelo aço importado é limitada.

O spread entre os preços domésticos e o custo, seguro e frete (CIF) da bobina a quente importada da China é estimado em cerca de 7.300 rúpias/tonelada, e o spread em relação aos produtos importados de países com acordos de livre comércio é de cerca de 5.700 rúpias/tonelada.

Em relação às matérias-primas, o índice de carvão de coque da BigMint continuou a subir ligeiramente em relação à semana anterior. A oferta apertada e o forte sentimento no mercado de coque após um grande acidente de mina no início de maio em Shanxi, China, sustentaram os preços. Os preços globais estão subindo de forma constante, e o mercado espera um déficit de oferta. A queda na produção de carvão de coque nas minas e o tempo de espera prolongado dos navios para atracação apertaram ainda mais a oferta, aumentando a pressão de custos para os produtores integrados da Índia.

No mercado de produtos longos, os preços do vergalhão de forno de indução em maio caíram de 1.800 a 4.200 rúpias/tonelada em relação ao mês anterior, atingindo mínimas de quatro meses, devido à baixa atividade do mercado, demanda fraca e pedidos limitados. Os compradores geralmente compram conforme a necessidade, com sentimento cauteloso no mercado, e os níveis de estoque das siderúrgicas são relatados em cerca de 12 a 15 dias. Ao mesmo tempo, os produtores de vergalhão de alto-forno reduziram os preços de fábrica para entrega em junho. A faixa de preço de fábrica do vergalhão IS 1786 Fe 500/550D de 12-32 mm no nível de siderúrgica para distribuidor é de 55.250 a 57.700 rúpias/tonelada (entrega em Mumbai), com uma correção de preço de 1.000 a 4.000 rúpias/tonelada (10 a 42 dólares/tonelada) em comparação com o início de maio.

As razões diretas para a queda de preços incluem consultas fracas, pedidos limitados de distribuidores, aumento da pressão de estoque na cadeia de suprimentos e o spread entre o vergalhão de alto-forno e de forno de indução em maio se ampliando para quase 10.000 rúpias/tonelada. A desaceleração das atividades de construção devido às ondas de calor extremas foi o principal fator para o enfraquecimento dos fundamentos do mercado. Em maio, os estoques de vergalhão das principais siderúrgicas aumentaram cerca de 35% em relação ao mês anterior.

Olhando para o futuro, a National Mineral Development Corporation (NMDC) da Índia já aumentou os preços do minério de ferro em junho, e o sentimento do mercado de carvão de coque permanece firme. Os preços fortes das matérias-primas devem manter os preços do aço oscilando dentro de uma faixa esta semana. Além disso, o aumento dos custos de frete e combustível devido a conflitos geopolíticos está criando um ambiente de custos elevados para as siderúrgicas. A implementação de cotas de importação pela União Europeia a partir de julho deve pressionar os preços dos produtos planos. Embora a demanda seja fraca em um ambiente de preços elevados, espera-se que a demanda de reabastecimento antes da estação das monções sustente os preços temporariamente, e espera-se que a fraqueza fundamental da demanda no setor de construção persista durante todo o período das monções.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com