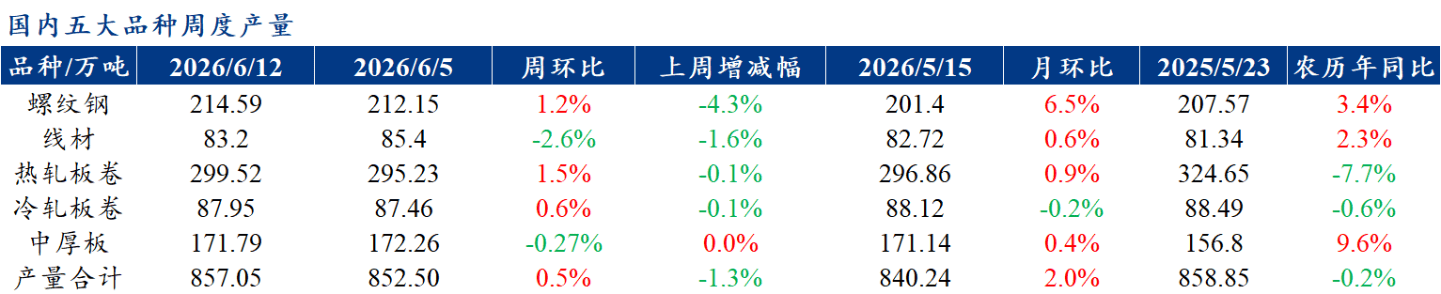

De acordo com pt.wedoany.com-Esta semana, a produção dos cinco principais tipos de aço foi de 8,5705 milhões de toneladas, um aumento de 45,5 mil toneladas em relação à semana anterior, com alta de 0,5%. Com exceção do fio-máquina e da chapa média, que caíram, os demais tipos apresentaram aumento em relação à semana anterior. O principal motivo é que as margens de lucro das siderúrgicas ainda são razoáveis, levando algumas a aumentar a produção. O estoque total foi de 15,6022 milhões de toneladas, um aumento de 120,5 mil toneladas em relação à semana anterior, com alta de 0,78%. Todos os cinco tipos de aço tiveram aumento semanal nos estoques totais. O aumento nos estoques das fábricas veio principalmente do vergalhão, enquanto o aumento nos estoques sociais veio principalmente da bobina a quente. No consumo, o volume semanal foi de 8,45 milhões de toneladas, uma queda de 0,4% em relação à semana anterior. O consumo de materiais de construção caiu 1,8%, enquanto o de chapas subiu 0,3%, mostrando um cenário de queda nos materiais de construção e alta nas chapas.

Na oferta, o impacto da inspeção de proteção ambiental em maio está diminuindo gradualmente. Atualmente, as siderúrgicas ainda têm certa margem de lucro na produção, e espera-se que a produção continue a se recuperar. Na demanda, considerando a alocação de fundos, a proporção de fundos disponíveis para projetos está caindo rapidamente. Até o final desta semana, em junho, foram emitidos 43,7 bilhões de yuans em títulos especiais de nova emissão, sem emissão de títulos especiais para reserva de terrenos. Excluindo essas duas partes, a proporção de fundos disponíveis para construção nos novos títulos especiais emitidos em junho é de 60%, um nível baixo nos últimos dois anos (percentil 30). Com a desaceleração dos fundos, o clima mais quente e o fato de o exame de admissão ao ensino médio ainda não ter terminado, a demanda downstream continua a desacelerar. Nas matérias-primas, o sexto aumento do coque foi implementado, e há expectativas de novos aumentos, com suporte geralmente forte das matérias-primas. No geral, a pressão sobre os produtos acabados está se acumulando gradualmente, com queda na demanda, mas suporte de custos ainda presente. Espera-se que os preços do aço oscilem no curto prazo.

No clima, prevê-se fortes chuvas no sul da China entre 6 e 9 de junho. Partes do leste de Sichuan, Chongqing, centro-leste e sul de Guizhou, norte e sul de Yunnan, oeste e sul de Hunan, Guangxi, Guangdong, Fujian, centro-sul de Jiangxi, sul de Zhejiang e a ilha de Taiwan terão chuvas fortes a torrenciais, com acumulados de 40 a 80 mm. Em partes do oeste e sudeste de Chongqing, nordeste e sul de Guizhou, oeste de Hunan, norte de Guangxi, centro-litoral e noroeste de Guangdong, centro de Fujian e a ilha de Taiwan, os acumulados podem chegar a 100 a 160 mm, podendo ultrapassar 220 mm localmente.

Na macroeconomia, a análise de abril indicou que a transmissão do aumento dos custos upstream para os preços dos bens de consumo finais ainda não era suficiente. Em maio, o IPC ficou estável em termos anuais e caiu ligeiramente em termos mensais, com o núcleo do IPC ainda sem elasticidade. Os preços de não alimentos perderam força após o feriado do Dia do Trabalho, e os preços de serviços caíram sazonalmente, indicando que a resiliência da demanda central precisa de mais tempo para ser verificada após o fim do efeito do feriado. Os dados de maio não mantiveram a ligeira surpresa positiva de abril, e as expectativas do mercado para o retorno da inflação podem se estender ainda mais.

No cimento e concreto, entre 3 e 9 de junho, o volume de saída de cimento no país foi de 2,5895 milhões de toneladas, queda de 5,37% em relação à semana anterior e de 9,57% em relação ao ano anterior. O fornecimento direto de cimento para infraestrutura foi de 1,63 milhão de toneladas, queda de 2,98% em relação à semana anterior e de 5,78% em relação ao ano anterior. A pesquisa da Bainian Jianzhu em 506 centrais de concreto do país mostrou que a taxa de utilização da capacidade foi de 6,23%, queda de 0,49 ponto percentual em relação à semana anterior e de 0,58 ponto percentual em relação ao ano anterior. O volume de remessas foi de 1,2485 milhão de metros cúbicos, queda de 7,24% em relação à semana anterior e de 8,44% em relação ao ano anterior. Devido ao impacto dos grandes exames recentes, o ritmo de construção nos canteiros de obras regionais desacelerou, a demanda por concreto caiu e o volume geral de remessas diminuiu significativamente.

Segundo estatísticas da Mysteel, a produção de vergalhão passou de queda para aumento, com um acréscimo acumulado de 24,4 mil toneladas. O aumento veio principalmente das regiões leste e sudoeste, com destaque para Jiangxi e Sichuan. O motivo foi a conversão de linhas de produção em algumas siderúrgicas e o aumento da carga de produção. Em províncias como Guangxi e Shanxi, a saturação da produção nas linhas caiu, resultando em uma ligeira redução na produção. A produção de fio-máquina e vergalhão em rolo caiu ligeiramente, com uma redução total de 22 mil toneladas, principalmente de altos-fornos, com destaque para a região leste, que reduziu 14,5 mil toneladas, e Shanxi, que reduziu 11,3 mil toneladas. A produção de bobina a quente aumentou ligeiramente, com alta de 42,9 mil toneladas em relação à semana anterior. Uma nova siderúrgica na região leste retomou a produção, enquanto as demais tiveram pouca variação.

Segundo estatísticas da Mysteel, o aumento nos estoques de vergalhão nas fábricas se ampliou, com um acréscimo acumulado de 77,2 mil toneladas. Os estoques nas regiões leste e sudoeste tiveram os maiores aumentos, enquanto na região sul houve uma ligeira queda. Províncias como Jiangsu e Yunnan tiveram os maiores aumentos, enquanto Guangdong e Sichuan tiveram ligeiras quedas. Os estoques de fio-máquina e vergalhão em rolo nas fábricas aumentaram ligeiramente, com um acréscimo total de 7,9 mil toneladas. A região noroeste teve o maior aumento, com alta de 10,8 mil toneladas em relação à semana anterior, e Shanxi teve um aumento significativo de 6,4 mil toneladas. Os estoques de bobina a quente nas fábricas continuaram a oscilar dentro de uma faixa estreita. Recentemente, os preços de mercado estão fracos, os pedidos downstream estão basicamente estáveis, a demanda especulativa no mercado de circulação diminuiu e a demanda geral está fraca.

Segundo estatísticas da Mysteel, nos materiais de construção, tomando o vergalhão como exemplo, a região leste reduziu os estoques em 45,4 mil toneladas em relação à semana anterior, enquanto as regiões sul e norte aumentaram os estoques em 16,8 mil toneladas e 24,1 mil toneladas, respectivamente. Das sete regiões, com exceção do leste e sul, todas as outras apresentaram aumento de estoques. Na bobina a quente, a região leste aumentou os estoques em 1,3 mil toneladas em relação à semana anterior, enquanto as regiões sul e norte aumentaram em 32,3 mil toneladas e 26,7 mil toneladas, respectivamente. Das sete regiões, com exceção do centro, todas as outras apresentaram aumento de estoques.

Segundo estatísticas da Mysteel, o estoque total dos cinco principais tipos de aço nesta semana foi de 15,6022 milhões de toneladas, um aumento de 120,5 mil toneladas em relação à semana anterior, com alta de 0,78%. O estoque de materiais de construção aumentou 58 mil toneladas em relação à semana anterior, com alta de 0,75%. O estoque de chapas aumentou 62,5 mil toneladas em relação à semana anterior, com alta de 0,81%. O estoque total da semana anterior foi de 15,4817 milhões de toneladas, com alta de 0,24% em relação à semana anterior. O estoque de materiais de construção aumentou 2,8 mil toneladas em relação à semana anterior, com alta de 0,04%. O estoque de chapas aumentou 34,5 mil toneladas em relação à semana anterior, com alta de 0,44%.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com