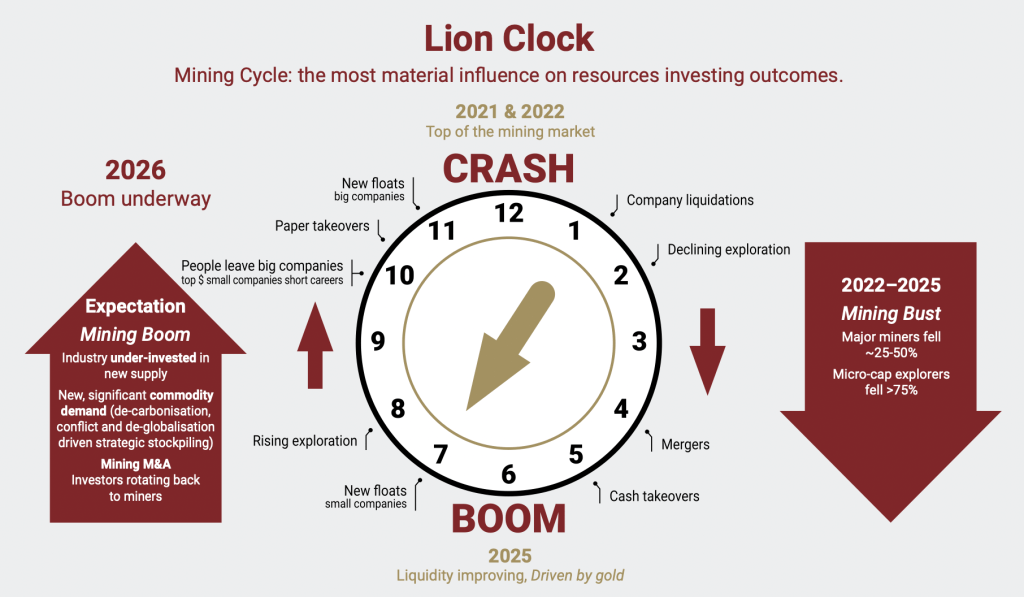

De acordo com pt.wedoany.com-A Newcore Gold Ltd (NCAU:TSXV; NCAUF:OTCQX) divulgou os resultados do estudo de pré-viabilidade (PFS) detalhado para o projeto de ouro Enchi, em Gana, que agora entra em uma fase crítica. Gana é o maior produtor de ouro da África, e o atual mercado de ouro, sustentado por compras de bancos centrais e fatores geopolíticos, atingiu níveis recordes acima de US$ 5.000 por onça, antes de recuar para perto de US$ 4.041,90 por onça em 29 de junho. Analistas da S&P Global destacam que o ouro permanece volátil, mas com demanda sustentada; Brian Taylor, do Recycling Today, citou previsões do Banco Mundial de que os preços globais de metais subirão 17% em 2026.

O bloco de concessão de Enchi cobre 40 quilômetros da Zona de Cisalhamento de Bibiani. O PFS concluído pela Newcore Gold Ltd considera uma operação convencional de moagem e lixiviação de carbono em polpa (CIL) com capacidade de 5,5 milhões de toneladas por ano, utilizando mineração terceirizada, substituindo a hipótese de lixiviação em pilhas do estudo de avaliação econômica preliminar (PEA) anterior.

O PFS projeta uma vida útil da mina de 9,3 anos, com produção média anual de 104 mil onças de ouro e pico de produção de 136.709 onças. A um preço do ouro de US$ 3.800 por onça, a taxa interna de retorno após impostos é de 37%, e o valor presente líquido (VPL) após impostos, descontado a 5%, é de US$ 496 milhões; considerando o preço à vista de US$ 4.200 por onça utilizado no estudo, o VPL sobe para US$ 647 milhões. O investimento inicial de capital é de US$ 351 milhões, com período de retorno de 1,6 ano ao preço de US$ 3.800 por onça, reduzindo-se ainda mais com preços mais altos do ouro. Um programa de perfuração de 80 mil metros está em andamento, com quatro sondas testando extensões em profundidade e zonas de alto teor abaixo do atual design da cava. A administração e insiders detêm 13,35% das ações, instituições 24%, e investidores de varejo detêm as restantes 312,7 milhões de ações em circulação. Os recursos recentes de uma captação de US$ 15 milhões fornecem capital para expandir os recursos e protocolar o pedido de licença de mineração no segundo semestre de 2026.

O PFS adota o processo tradicional de lixiviação de carbono em polpa, em vez de lixiviação em pilhas, visando maximizar o retorno econômico através de maiores taxas de recuperação da mineralização de ouro de Enchi. Esse processo é amplamente utilizado na indústria e, para muitos tipos de depósitos, geralmente oferece recuperação de ouro superior à lixiviação em pilhas, embora com custos de capital e operacionais iniciais mais elevados. A produção média estimada é de cerca de 120 mil onças por ano do 1º ao 3º ano, entrando depois em uma média de longo prazo de 104 mil onças por ano; o total de ouro pagável ao longo da vida útil da mina é de 953.350 onças. O estudo incorpora uma estimativa atualizada de recursos minerais, excluindo resultados de perfuração posteriores a 2026.

O CEO Luke Alexander destacou que o PFS estabelece a base para o pedido de licença de mineração; o presidente Doug Forster enfatizou que ainda há espaço significativo para crescimento além do estudo atual. O programa de perfuração em andamento visa zonas de alto teor em profundidades rasas e extensões profundas entre 200 e 350 metros de profundidade vertical, áreas não testadas em detalhe anteriormente. O vice-presidente de exploração, Greg Smith, observou que historicamente a maioria das perfurações se limitou aos primeiros 150 metros, deixando um vasto potencial em profundidade dentro da área de concessão de 248 km².

O mercado reagiu de forma mista ao PFS. Chen Lin (do What is Chen Buying? What is Chen Selling?) observou que o preço das ações caiu após o anúncio, mas considera que o papel tem valor no atual patamar de cerca de C$ 0,30, citando a possibilidade de melhoria econômica com a perfuração contínua. Daniel Flynn, do The Gold Advisor, atribuiu uma classificação de "comprar na queda", indicando que o desconto na avaliação cria uma oportunidade de entrada para investidores, desde que estejam confortáveis com o cronograma de desenvolvimento.

A Newcore Gold Ltd tem um valor de mercado de C$ 118,82 milhões, com uma faixa de preço de 52 semanas entre C$ 0,33 e C$ 0,92. Acionistas de varejo controlam a maior parte das ações em circulação. Os próximos resultados de perfuração e o pedido de licença de mineração são catalisadores de curto prazo que podem influenciar a avaliação.

O estudo de pré-viabilidade (PFS) fornece uma avaliação técnica e econômica detalhada de um projeto de mineração com base em recursos medidos e indicados, com um nível de confiança superior ao de uma avaliação econômica preliminar (PEA), mas inferior ao de um estudo de viabilidade. O processo de lixiviação de carbono em polpa envolve a moagem do minério e a recuperação do ouro usando uma solução de cianeto e carvão ativado, geralmente obtendo recuperações mais altas do que a lixiviação em pilhas. O caso base utiliza um preço do ouro de US$ 3.800 por onça, enquanto o cenário com preço à vista de US$ 4.200 por onça mostra um VPL significativamente maior e um período de retorno mais rápido. A empresa planeja solicitar a licença de mineração até o final de 2026, e o cronograma de licenciamento e estudos adicionais determinarão a decisão de construção. Gana é favorável à mineração, mas os investidores devem estar cientes das estruturas de royalties e processos regulatórios comuns nesta jurisdição. O PFS fornece uma base sólida para a Newcore Gold Ltd, e o programa de perfuração simultâneo visa um crescimento substancial de recursos.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com