De acordo com pt.wedoany.com-De acordo com dados da SMM, o índio fino liderou o mercado spot de metais no primeiro semestre de 2026, com uma alta de 86,73%. O germânio em lingotes, o concentrado de molibdênio com teor de 45% e o carbonato de lítio para baterias registraram altas de 72,22%, 37,38% e 32,07%, respectivamente, ocupando posições de destaque na lista de ganhos. O óxido de praseodímio-neodímio, o coque metalúrgico de primeiro grau e o estanho SMM#1 também apresentaram tendências de alta significativas. Em contrapartida, entre os metais mais fracos, o lingote de antimônio #1 registrou uma queda de 27,19% no primeiro semestre; o SMM#1 apresentou uma trajetória de alta seguida de queda, encerrando o semestre com uma retração de 24,44%, evidenciando um padrão de disputa acirrada entre compradores e vendedores.

Recapitulando o primeiro semestre, os conflitos geopolíticos continuaram a perturbar o apetite ao risco do mercado, as expectativas em relação à política monetária do Federal Reserve (Fed) atingiram um ponto de inflexão e a forte demanda da cadeia industrial de IA constituíram as variáveis centrais que influenciaram o mercado de metais. As expectativas de oferta restrita sustentaram a tendência de alta da maioria dos metais no primeiro semestre, tornando as quedas difíceis. No entanto, recentemente, os fatores macroeconômicos negativos se concentraram: o índice do dólar americano registrou duas altas mensais consecutivas, pressionando as commodities precificadas em dólar; somado a isso, as crescentes preocupações do mercado com a intensidade real da demanda por IA e o retorno sobre o investimento de capital, arrastaram ainda mais os preços dos diversos metais para baixo.

Olhando para o segundo semestre, se a trajetória das taxas de juros do Fed continuará flexível ou se tornará restritiva, as incertezas políticas decorrentes das eleições de meio de mandato nos EUA e o ritmo da evolução geopolítica global continuarão a remodelar a lógica de precificação do mercado de metais, influenciando o espaço de movimento futuro de cada variedade metálica. De uma perspectiva de médio a longo prazo, além dos dois fatores tradicionais de política macro global e jogos geopolíticos, as mudanças marginais na demanda das indústrias de nova energia e eletrônicos de ponta, bem como a estabilidade e resiliência da cadeia de suprimentos global, podem impactar profundamente o centro de preços de cada variedade metálica.

A análise da SMM mostra que a produção total de blanks de ímã de NdFeB sinterizado na China em junho de 2026 aumentou tanto em relação ao mês anterior quanto ao mesmo período do ano anterior. No entanto, analisando a estrutura de pedidos, o incremento deste mês se deve principalmente à demanda de estoque não essencial impulsionada pela volatilidade dos preços das matérias-primas, e não a uma expansão real do consumo final. Com base nisso, a SMM prevê que a produção de blanks de ímã de NdFeB na China em julho deverá cair em relação ao mês anterior.

O ligeiro aumento na produção de NdFeB em junho apresentou uma forte correlação positiva com a volatilidade acentuada dos preços dos metais de terras raras a montante. Este mês, o preço do metal de praseodímio-neodímio mostrou uma tendência significativa de "fundo de poço e recuperação". No início do mês, influenciado pela postura de espera dos clientes a jusante, o preço do praseodímio-neodímio continuou a cair lentamente, e as empresas de materiais magnéticos receberam poucos pedidos. Em meados de junho, o sentimento do mercado se inverteu, e o preço do praseodímio-neodímio saltou 27.500 yuans/tonelada em um único dia em 17 de junho, registrando o maior ganho diário do ano. Essa anomalia de preço alterou diretamente a estratégia de compra dos clientes a jusante.

Como a precificação na indústria de NdFeB adota predominantemente o modelo de "custo da matéria-prima + taxa de processamento", o rápido aumento dos preços das matérias-primas implica um aumento direto nos custos de produção. Impulsionados pela expectativa de alta, os clientes a jusante concentraram a liberação de pedidos de compra para fazer estoques preventivos. No entanto, quando o preço do praseodímio-neodímio atingiu um pico temporário em 24 de junho, os clientes finais a jusante, devido à dificuldade em repassar os custos, desenvolveram uma "aversão a preços altos", e o ritmo de novos pedidos desacelerou imediatamente. Portanto, o crescimento da produção em junho foi, na essência, uma transferência de estoque impulsionada pelas expectativas de preço, e não uma recuperação abrangente da demanda real.

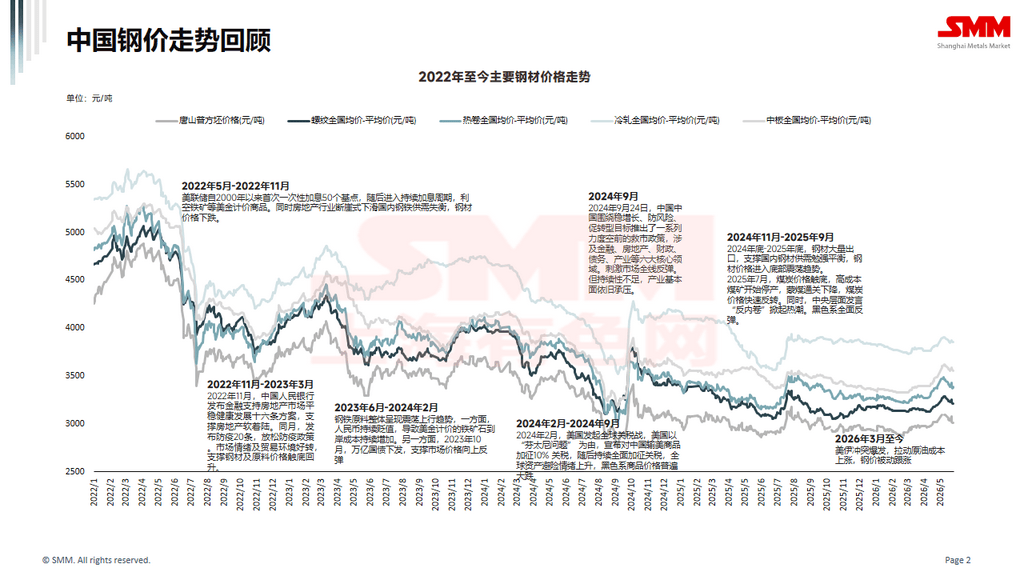

Em relação aos metais ferrosos, a SMM prevê que o centro de gravidade dos preços das bobinas a quente em 2026 poderá subir ligeiramente, mas com um teto limitado. Olhando para o próximo ano, a China tem cerca de 40 milhões de toneladas de projetos de capacidade de produção de bobinas a quente em planejamento e construção para 2026-2027, e espera-se que a produção aumente ainda mais em 2026. Do lado da demanda, espera-se que as políticas macroeconômicas da China continuem favoráveis, e o setor manufatureiro provavelmente continuará a introduzir políticas de estímulo ao consumo, com a demanda ainda apresentando forte resiliência. No entanto, devido ao impacto de medidas antidumping e ao ajuste da estrutura de exportação, a queda nas exportações de bobinas a quente pressionará o cenário de alta oferta na China. De forma geral, prevê-se que os preços das bobinas a quente em 2026 continuem oscilando em um patamar baixo, mas considerando que os conflitos geopolíticos no exterior elevam as expectativas de inflação e as transmitem aos preços das commodities, somado ao fato de que os preços do carvão e do coque entram em um novo ciclo de recuperação ascendente, no contexto de aumento de custos, o preço médio das bobinas a quente poderá se recuperar ligeiramente em relação a 2025. Olhando para os próximos cinco anos, considerando que o pico do ciclo atual de investimentos já passou, com a aceleração das fusões e aquisições na indústria e a otimização contínua da estrutura de capacidade, a taxa de crescimento da oferta de bobinas a quente deverá começar a desacelerar gradualmente a partir de 2027 e se estabilizar. A SMM prevê que, por volta de 2028, um pacote de políticas combinando restrições de oferta e aperto na escala de exportação de aço poderá surgir novamente, e a melhora do desequilíbrio entre oferta e capacidade excedente poderá impulsionar uma rodada de alta nos preços das bobinas a quente. No entanto, diferentemente da intensidade das políticas de reforma pelo lado da oferta de 2015, combinadas com a flexibilização imobiliária e a redução de estoques via renovação de favelas, após o fim da fase de redução de capacidade, a tendência de queda no consumo geral de aço da China é difícil de reverter, resultando em um espaço limitado para a alta temporária dos preços das bobinas a quente impulsionada pela mitigação do desequilíbrio de oferta. Além disso, a tendência de oferta mais folgada de minério de ferro também reduzirá os custos, e espera-se que os preços das bobinas a quente, após uma breve alta, voltem a sofrer pressão e se ajustem para baixo.

Do ponto de vista dos lucros das siderúrgicas, considerando que o excesso de capacidade siderúrgica da China depende das exportações de aço para ser absorvido, os preços do aço precisam permanecer relativamente baixos para sustentar a vantagem de preço e os pedidos, o que também limitará o espaço para alta dos preços do aço na China. Prevê-se que os lucros das siderúrgicas no segundo semestre de 2026 permaneçam em um estado de margens baixas e operação com lucros reduzidos.