1. Sumário Executivo

O mercado global de máquinas-ferramenta CNC movimentou aproximadamente US$ 101 bilhões em 2025 (Fortune Business Insights) e projeta-se um crescimento a uma taxa composta (CAGR) entre 6,1% e 7,5% até 2030–2035, impulsionado pela eletrificação automotiva, expansão aeroespacial e pela digitalização industrial nos moldes da Indústria 4.0. Para os países de língua portuguesa — Brasil, Portugal, Angola e Moçambique — este cenário traduz-se em oportunidades concretas de modernização de parques industriais, mas também em desafios significativos de gestão de custos e seleção de fornecedores.

Este relatório analisa, em profundidade, a estrutura de custos que compõe uma máquina CNC típica, as trajetórias de preços de importação no Brasil e em Portugal entre 2020 e 2026, e as dinâmicas da cadeia de suprimentos que afetam diretamente as decisões de compra. A análise adota uma perspectiva multidisciplinar — combinando engenharia de custos, economia industrial e inteligência de procurement — para oferecer aos compradores um quadro de referência prático e fundamentado em dados.

Preços de importação no Brasil recuaram cerca de 10,6% em 2024 (IndexBox), revertendo o pico de 2022, e a tendência de queda moderada deve persistir em 2025–2026.

Em Portugal, o mercado de máquinas de corte CNC registou contração de 24,7% nas importações em 2024 face a 2023 (6Wresearch), com os preços médios a recuarem para níveis próximos de 2020.

A estrutura de custos revela que componentes estruturais (33%) e sistemas CNC (26%) respondem juntos por quase 60% do custo total de fabrico — o que os torna as principais alavancas de negociação.

A China consolidou-se como a principal origem de importação de máquinas-ferramenta para o Brasil (crescimento de 53% nas exportações em 2024), alterando a geopolítica de fornecedores.

As tarifas e barreiras comerciais — incluindo a CBAM europeia e eventuais salvaguardas brasileiras — introduzem riscos que afetam a previsibilidade do custo total de propriedade (TCO).

2. Panorama do Mercado Global e Relevância para os Países Lusófonos

2.1 Dimensão e Crescimento do Mercado

Segundo a Gardner Intelligence e a Associação Chinesa da Indústria de Máquinas-Ferramenta, o mercado global de máquinas-ferramenta — incluindo todos os tipos, convencionais e CNC — atingiu aproximadamente US$ 1.450 bilhões em 2026. Dentro deste universo, o segmento CNC representa a fatia de maior valor agregado: cerca de US$ 100–108 bilhões em 2025–2026, com projeção de alcançar US$ 251 bilhões até 2034 (Fortune Business Insights, CAGR de 11,1%).

A Ásia-Pacífico domina com 55–58% do consumo global, seguida pela Europa (22–26%) e América do Norte (15–28%, dependendo da fonte). A América Latina representa menos de 5% do mercado mundial, mas apresenta dinamismo acima da média em nichos específicos: mineração, aeroespacial (com destaque para a Embraer) e agroindústria.

2.2 O Peso dos Mercados Lusófonos

Entre os países de língua portuguesa, o Brasil é de longe o maior mercado. O segmento de fresadoras na América do Sul movimentou US$ 1,43 bilhão em 2025, dos quais o Brasil absorveu mais de 50% (US$ 720 milhões), segundo a GEP Research. Portugal, embora de menor escala absoluta, apresenta um mercado de máquinas de corte de metal estimado em cerca de € 120 milhões/ano (PIM Portugal), com crescimento projetado de 4,5% ao ano impulsionado pelo programa "Indústria 4.0" e pelos fundos do PRR (Plano de Recuperação e Resiliência).

Angola e Moçambique permanecem mercados emergentes e fortemente dependentes de importações. A reindustrialização angolana — impulsionada pelos investimentos em infraestrutura de petróleo e gás e pela diversificação econômica prevista no Plano de Desenvolvimento Nacional 2023–2027 — começa a gerar uma procura incremental por equipamentos de usinagem. Moçambique, com os projetos de GNL (gás natural liquefeito) na Bacia do Rovuma e a reabilitação de infraestruturas no pós-ciclones, representa uma frente de crescimento a médio prazo.

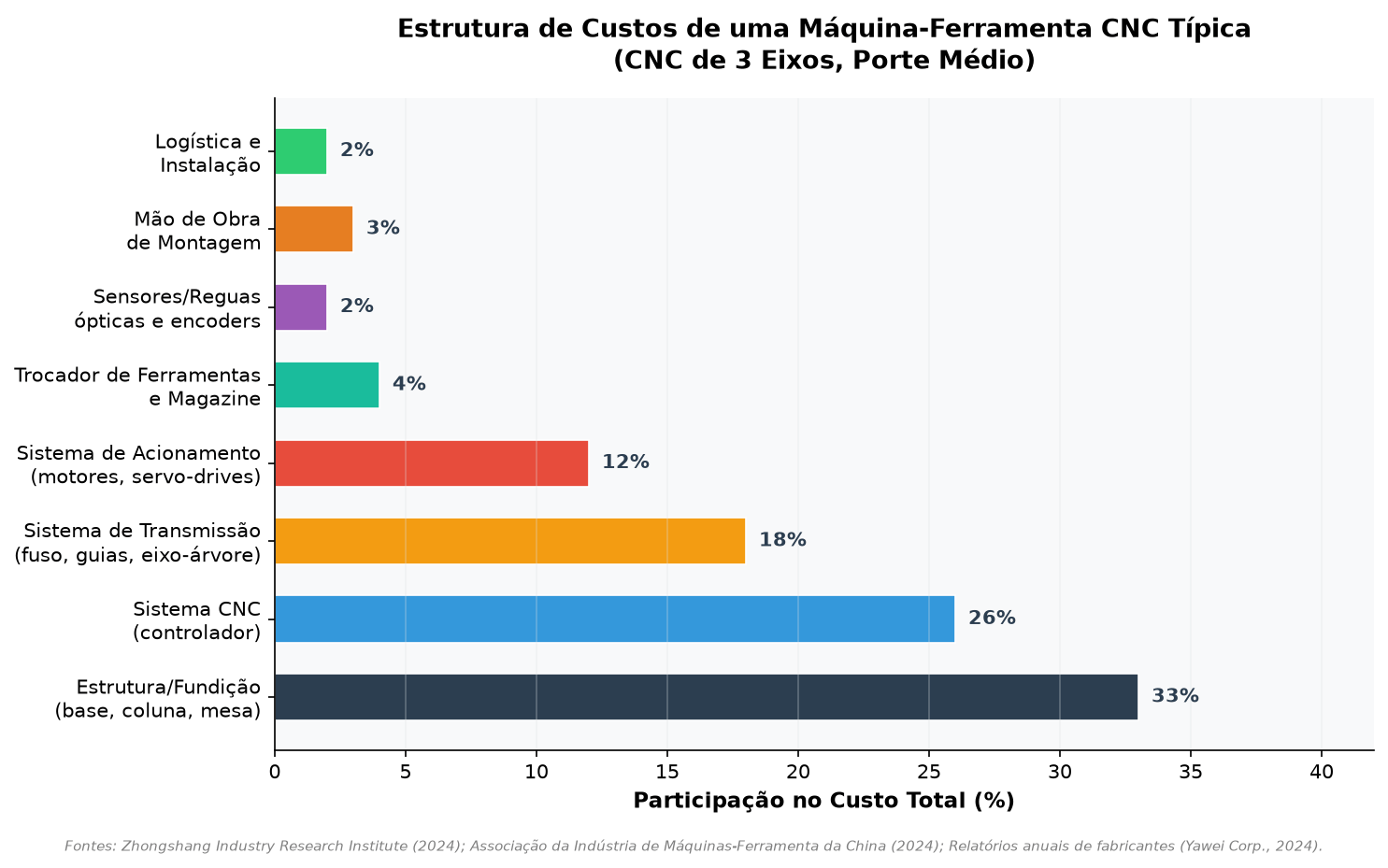

3. Estrutura de Custos de uma Máquina-Ferramenta CNC

Compreender a anatomia dos custos de uma máquina CNC é o primeiro passo para qualquer estratégia de aquisição informada. A decomposição abaixo baseia-se em relatórios do Zhongshang Industry Research Institute, de associações setoriais chinesas e nos relatórios anuais de fabricantes cotados em bolsa (Yawei Corp., Haitian Precision, entre outros). Embora existam variações conforme o porte, o número de eixos e o grau de automação, a estrutura média de um CNC de 3 eixos de médio porte é a seguinte:

3.1 Componentes Estruturais (33% do custo)

A base, a coluna e a mesa da máquina são tradicionalmente fabricadas em ferro fundido cinzento (HT250–HT300) ou, em aplicações de maior exigência dinâmica, em ferro nodular (QT600-3). O custo das peças fundidas está diretamente correlacionado com o preço do aço e da sucata metálica. Em 2025, o índice de preços do aço na China (CSPI) situou-se em 91,51 pontos, recuando 3,3% face ao período homólogo, o que contribuiu para aliviar a pressão sobre este componente de custo. Contudo, as tarifas norte-americanas da Secção 232 (50% sobre aço importado) e as sobretaxas adicionais de 25% sobre derivados de aço, em vigor desde abril de 2026, estão a redesenhar os fluxos globais de peças fundidas, podendo encarecer as fontes alternativas à China.

3.2 Sistema CNC / Controlador (26% do custo)

O controlador é o "cérebro" da máquina. O mercado global de sistemas CNC permanece dominado por dois players: Siemens (Alemanha) e Fanuc (Japão), que, conjuntamente, detinham cerca de 55–60% do mercado de controladores CNC em 2025. Este duopólio confere-lhes poder de fixação de preços e representa o principal ponto de dependência tecnológica para os fabricantes de menor escala e para os compradores em mercados emergentes.

Há, no entanto, movimentos de desconcentração em curso. A quota de sistemas CNC domésticos chineses (marcas como GSK,华中数控/Huazhong CNC, KND) subiu de 10% em 2020 para 28% em 2025 no segmento de médio-alto padrão. No Brasil, o Instituto Nacional de Desenvolvimento Industrial (INDI) está a testar um sistema CNC baseado em Linux/open-source, cuja adoção bem-sucedida poderia reduzir o custo do controlador em até 40%. Para os compradores, esta é uma variável estratégica: optar por um sistema Fanuc/Siemens garante interoperabilidade e suporte global, mas aceitar alternativas emergentes pode reduzir o CAPEX em 15–25%.

3.3 Sistema de Transmissão (18% do custo)

Fusos de esferas, guias lineares e o eixo-árvore constituem o sistema que transforma comandos elétricos em movimento mecânico de precisão. Marcas japonesas (NSK, THK) e alemãs (Bosch Rexroth) dominam o segmento de alta precisão. A precisão dos fusos — tipicamente classe C3 a C5 para aplicações industriais — determina diretamente a exatidão de usinagem da máquina e, por conseguinte, o preço. Um fuso de esferas de classe C3 pode custar 3 a 5 vezes mais do que um de classe C7.

3.4 Demais Componentes e Mão de Obra

Os servo-motores e drives (12%) são dominados por Fanuc, Siemens e Yaskawa. O magazine de ferramentas e os sensores/encoders lineares somam cerca de 6%. A mão de obra de montagem (3%) e a logística (2%) são comparativamente modestas, mas não negligenciáveis: o frete marítimo China–Brasil para uma máquina de 8 toneladas pode adicionar US$ 3.500–6.000 ao custo final, dependendo da rota e da taxa de câmbio.

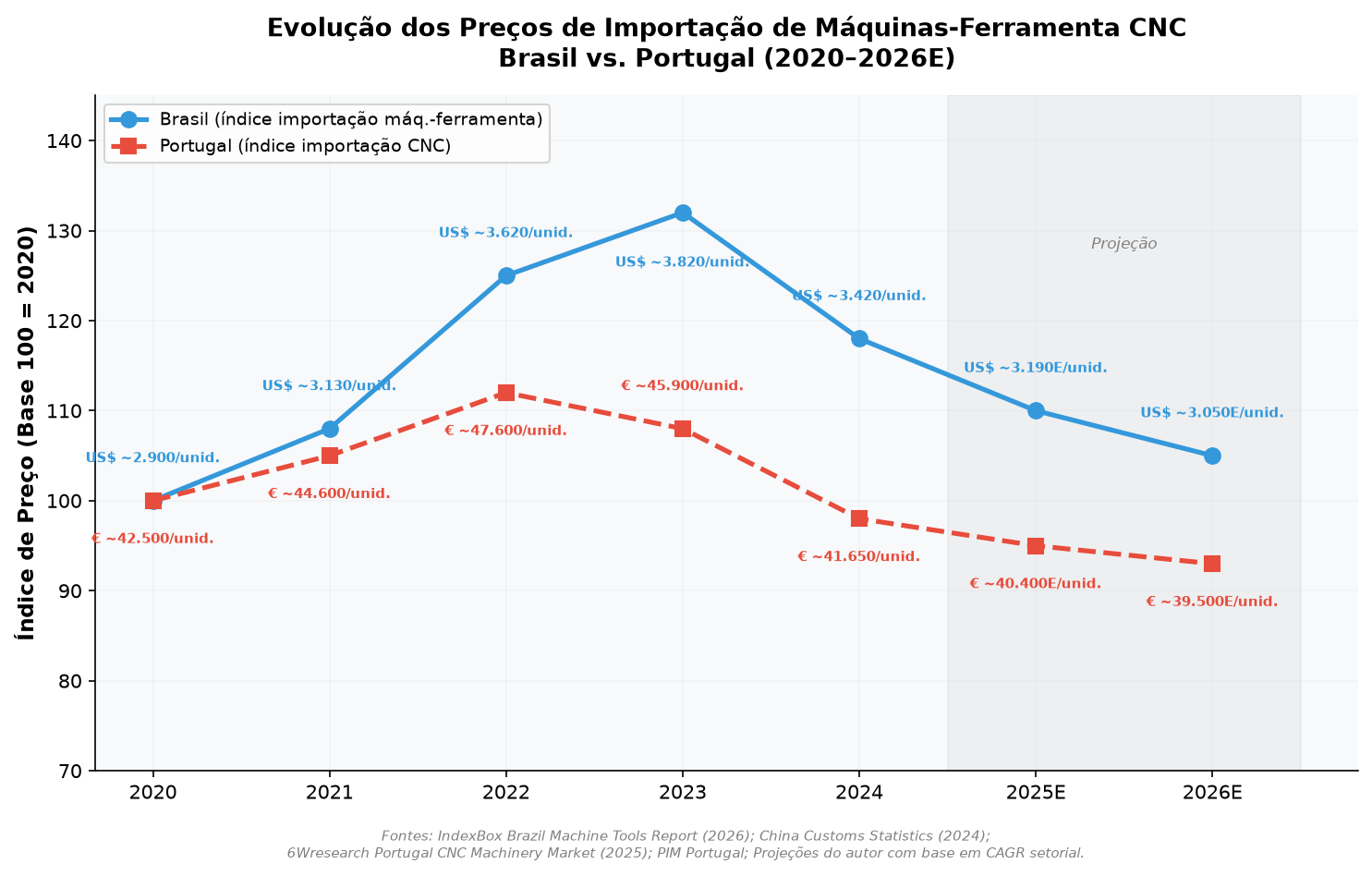

4. Tendências de Preços (2020–2026)

O gráfico abaixo sintetiza a evolução dos preços médios de importação de máquinas-ferramenta CNC no Brasil e em Portugal entre 2020 e 2026 (valores estimados para 2025–2026 com base em projeções setoriais e tendências cambiais). As trajetórias são reveladoras:

4.1 Brasil: Do Pico de 2022 à Correção em 2024–2026

O preço médio de importação de máquinas-ferramenta no Brasil atingiu o seu máximo em 2022 — impulsionado pela disrupção das cadeias logísticas pós-COVID, pela valorização do dólar face ao real e por uma bolha especulativa nos fretes marítimos (o índice SCFI chegou a US$ 5.100/FEU em janeiro de 2022). A partir de 2023, observou-se uma correção gradual: o preço médio caiu 10,6% em 2024 (IndexBox), revertendo parcialmente os ganhos de 2022. Para 2025–2026, projeta-se uma continuidade desta trajetória descendente, sustentada por três fatores: (a) normalização dos custos logísticos, (b) apreciação moderada do real face ao dólar (projetada em R$ 5,50–5,80/US$ pelo Boletim Focus/BCB) e (c) aumento da concorrência entre fornecedores asiáticos no mercado brasileiro.

4.2 Portugal: Pressão Deflacionária nas Importações

Portugal apresenta um padrão distinto. O volume de importações de máquinas CNC de corte de metal recuou 24,7% em 2024 face a 2023 (6Wresearch), reflexo da desaceleração do investimento industrial na Zona Euro e do efeito de antecipação de compras em 2022–2023 (fundos PRR). A redução da procura pressionou os preços médios para baixo, com uma queda acumulada de cerca de 9% entre o pico de 2022 e 2026E. Itália, Espanha, Alemanha, China e Turquia foram os cinco principais exportadores para Portugal em 2024, com a China a ganhar quota de forma consistente.

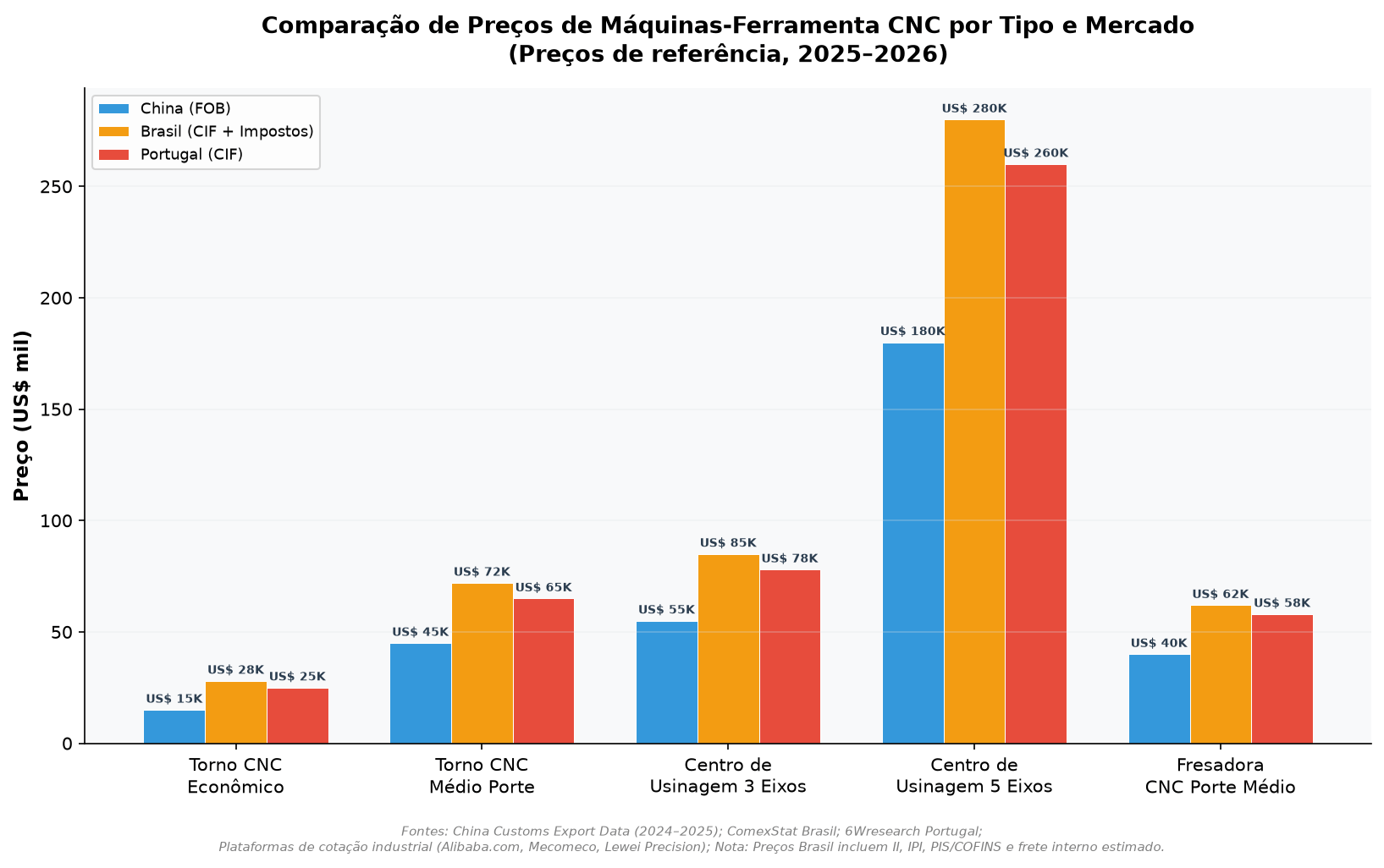

4.3 O Diferencial de Preços China vs. Origem Ocidental

O terceiro gráfico ilustra o diferencial de preços entre máquinas CNC de origem chinesa (preço FOB) e os preços praticados nos mercados de destino — Brasil (CIF + carga tributária) e Portugal (CIF). Esta comparação é central para qualquer decisão de sourcing.

O diferencial é expressivo: uma máquina que custa US$ 55 mil FOB na China chega ao Brasil por cerca de US$ 85 mil (CIF + tributos), um acréscimo de aproximadamente 55%. Em Portugal, o mesmo equipamento chega a cerca de US$ 78 mil — um acréscimo de 42%. A diferença entre Brasil e Portugal explica-se sobretudo pela carga tributária brasileira (II, IPI, PIS/COFINS, ICMS) e pelos custos de internação portuária.

Para máquinas de 5 eixos, o gap de preço entre a China e as marcas tradicionais alemãs/japonesas é ainda mais acentuado: um centro de usinagem de 5 eixos de um fabricante chinês de segundo escalão custa em média US$ 180 mil FOB, enquanto equivalentes da DMG Mori ou Mazak situam-se entre US$ 350 e US$ 600 mil. A questão para o comprador não é apenas o preço de aquisição, mas o TCO (custo total de propriedade), que discutiremos na secção 7.

5. Dinâmica da Cadeia de Suprimentos e Fatores de Pressão

5.1 Reconfiguração Geopolítica das Cadeias

O triénio 2024–2026 está a ser marcado por uma reconfiguração profunda das cadeias de suprimentos de máquinas-ferramenta. Três vetores principais estão em jogo:

Tarifas e barreiras comerciais: As tarifas da Secção 232 dos EUA sobre aço e alumínio (50%) e as tarifas adicionais de 25% sobre produtos derivados (abril de 2026) estão a desviar fluxos de exportação chineses para outros mercados, incluindo o Brasil. Simultaneamente, o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da UE, em fase de implementação gradual, poderá encarecer as importações europeias de máquinas com pegada de carbono elevada a partir de 2027.

Políticas de reindustrialização: O programa "Nova Indústria Brasil" (2024) e o "Plano Mais Produção" de Angola criam incentivos fiscais para a aquisição de bens de capital, ampliando a procura. Em Portugal, o PRR e o Portugal 2030 disponibilizam linhas de apoio à modernização de PME industriais.

Consolidação e diversificação de fornecedores: Fabricantes chineses como a Haitian Precision, a Genesis (创世纪) e a Yuhuan CNC estão a expandir-se agressivamente na América Latina. A Genesis anunciou planos para estabelecer uma planta de montagem no Uruguai para servir o Mercosul. Em contrapartida, a DMG Mori planeia um "virtual factory" em São Carlos (SP), com digital twins para otimizar a produção local.

5.2 Pressão Cambial e de Matérias-Primas

A taxa de câmbio é uma variável crítica para os compradores. Em 2025, o real brasileiro oscilou entre R$ 5,40 e R$ 5,90 por dólar, e o euro manteve-se relativamente estável face ao dólar (~1,05–1,10 US$/€). Para 2026, as projeções do mercado apontam para uma volatilidade contida, mas os riscos geopolíticos — tensões no Médio Oriente, evolução das tarifas dos EUA e diferencial de juros — permanecem como fatores de incerteza.

Do lado das matérias-primas, o índice CSPI do aço chinês registou uma queda de 3,3% homóloga em março de 2026, e o preço do ferro fundido cinzento para peças estruturais de máquinas situou-se entre RMB 8.000 e 15.000/tonelada para peças brutas e entre RMB 20.000 e 35.000/tonelada para peças semiacabadas com tratamento térmico. A tendência benigna dos preços do aço dá algum alívio aos fabricantes, mas a subida do preço da energia na China (+8,7% na tarifa industrial em Sichuan no verão de 2026) e de ligas metálicas específicas (níquel, cromo) contrabalança parcialmente este efeito.

6. Cenário por País Lusófono

6.1 Brasil

O Brasil importou US$ 27 milhões em máquinas CNC apenas da China entre janeiro e abril de 2024 (China Customs), registando um crescimento homólogo de 53%. A China tornou-se a principal origem de equipamentos CNC para o Brasil, ultrapassando a Alemanha e o Japão em volume. Este crescimento é impulsionado por três fatores: (a) relação preço-desempenho competitiva, (b) prazos de entrega mais curtos (8–14 semanas vs. 16–24 semanas dos fabricantes europeus) e (c) disponibilidade de financiamento através de linhas de crédito à exportação chinesas (CEXIM Bank, Sinosure).

No entanto, o comprador brasileiro deve estar ciente de que o custo de importação não se esgota no preço FOB. A carga tributária efetiva sobre uma máquina CNC importada no Brasil pode variar entre 40% e 70% do valor CIF, dependendo do estado de destino (ICMS varia de 7% a 18%), do regime aduaneiro (Drawback, Ex-Tarifário, RECAP) e da classificação fiscal (NCM). A título de exemplo, para um torno CNC de US$ 50.000 FOB + US$ 5.000 de frete e seguro, a tributação total pode somar entre US$ 18.000 e US$ 28.000 adicionais.

6.2 Portugal

Portugal beneficia do enquadramento aduaneiro da União Europeia, que aplica uma tarifa externa comum de 1,7% a 2,7% sobre máquinas-ferramenta (dependendo do código NC). O IVA (23%) é recuperável para empresas, o que torna o custo fiscal significativamente inferior ao brasileiro. A proximidade geográfica com os fabricantes alemães, italianos e espanhóis reduz os custos logísticos, mas também limita a pressão concorrencial dos fornecedores asiáticos.

A indústria metalomecânica portuguesa, concentrada no Norte (Área Metropolitana do Porto, Braga, Aveiro), é composta maioritariamente por PME subcontratadas da indústria automóvel europeia. Estas empresas enfrentam uma pressão crescente para reduzir custos e aumentar a flexibilidade, o que está a impulsionar a transição de tornos convencionais para CNC e, progressivamente, para centros de usinagem de 5 eixos. O mercado total de máquinas de corte de metal em Portugal foi estimado em € 120 milhões/ano (PIM, 2024), com os tornos CNC a representarem cerca de 40% deste valor.

6.3 Angola e Moçambique

Angola e Moçambique são mercados de menor escala, mas com taxas de crescimento potencial elevadas. Angola importou cerca de US$ 3,87 bilhões em bens em 2024, com um superavit comercial sustentado pelo petróleo. Os investimentos em refino (Refinaria de Luanda), na indústria naval (suporte à exploração offshore) e na construção civil estão a gerar uma procura incremental por tornos CNC e fresadoras de médio porte.

Moçambique, com a retoma dos projetos de GNL na Bacia do Rovuma (TotalEnergies) e os investimentos em corredores logísticos (Corredor de Nacala), apresenta uma necessidade crescente de oficinas de manutenção e fabrico local de componentes. Em ambos os países, a indisponibilidade de técnicos especializados e a dependência de assistência técnica externa representam riscos operacionais que devem ser precificados no TCO.

7. Estratégias de Aquisição: Como Comprar Melhor

7.1 O Paradigma do TCO (Custo Total de Propriedade)

O erro mais comum na aquisição de máquinas CNC é focar exclusivamente no preço de compra. O TCO (Total Cost of Ownership) deve incluir: preço de aquisição (CIF + tributos), custo de instalação e comissionamento, formação de operadores, ferramentas de corte (consumíveis), contratos de manutenção preventiva e corretiva, disponibilidade de peças de reposição, consumo energético e, crucialmente, o valor residual ao fim da vida útil (tipicamente 8–12 anos para um CNC de uso industrial moderado).

Estima-se que o custo de aquisição represente apenas 50–60% do TCO de uma máquina CNC ao longo de 10 anos. Os restantes 40–50% distribuem-se entre manutenção (15–20%), ferramentas/consumíveis (10–15%), energia (5–8%) e formação (3–5%). Uma máquina de origem chinesa com um desconto de 30% face a uma equivalente alemã pode, paradoxalmente, ter um TCO superior se a disponibilidade de peças de reposição for limitada e o MTBF (Mean Time Between Failures) for inferior.

7.2 Roteiro de Decisão para Compradores

|

Perfil do Comprador |

Estratégia Recomendada |

Origem Sugerida |

|

PME metalomecânica, |

Torno CNC económico de 2 eixos. |

China (Marcas de 2º |

|

Indústria automóvel, |

Centro de usinagem 3 eixos com |

China (1º escalão: |

|

Aeroespacial / Defesa, |

Centro de usinagem 5 eixos com |

Alemanha/Japão (DMG Mori, |

|

Manutenção industrial |

Torno CNC+fresadora universal. |

China (marcas com |

|

Produção em série, |

Célula automatizada com robô |

China (Haitian, Yuhuan) |

7.3 Checklist de Due Diligence Técnica

Solicitar e analisar o relatório de precisão geométrica (ISO 230-2) da máquina específica a ser entregue, não de um modelo de catálogo.

Exigir teste de aceitação em fábrica (FAT) com peça-teste representativa da sua aplicação.

Verificar a disponibilidade e o prazo de entrega de peças de desgaste críticas (guias, fusos, servo-motores, fonte de alimentação do CNC) no mercado local.

Avaliar o suporte em português — manuais, interface do CNC, software CAM e assistência técnica.

Solicitar referências de clientes no mesmo país ou na mesma região para validar o desempenho em condições climáticas e de rede elétrica semelhantes.

Negociar um período de garantia alargado (mínimo 24 meses) com cobertura de mão de obra e deslocação.

Confirmar que o fabricante ou distribuidor possui stock local de consumíveis críticos.

8. Riscos e Pontos de Atenção

8.1 Risco Cambial e de Crédito

A volatilidade cambial é o principal fator de imprevisibilidade no TCO. Uma desvalorização de 10% do real face ao dólar pode anular integralmente a vantagem de preço de um fornecedor asiático. Recomenda-se a contratação de hedge cambial (NDF — Non-Deliverable Forward) para encomendas com prazo de pagamento superior a 90 dias, especialmente no Brasil.

8.2 Risco de Qualidade e Assistência Técnica

A qualidade dos fabricantes chineses de máquinas-ferramenta é heterogénea. Enquanto marcas de primeiro escalão (Haitian Precision, Genesis, Shenyang Machine Tool) oferecem níveis de precisão e fiabilidade comparáveis aos fabricantes ocidentais de gama média, marcas de segundo e terceiro escalão podem apresentar desvios de precisão superiores a 30% face ao especificado e MTBF significativamente inferiores. A due diligence técnica é incontornável.

8.3 Risco Regulatório e Tarifário

O Brasil historicamente recorre a medidas de salvaguarda e elevações tarifárias pontuais para proteger a indústria nacional. A TEC (Tarifa Externa Comum) do Mercosul para máquinas-ferramenta situa-se em 14–18%, mas regimes especiais (Ex-Tarifário para bens de capital sem similar nacional) podem reduzir esta alíquota para 0–2%. Para Angola e Moçambique, o risco regulatório é menor, mas a complexidade aduaneira e os custos de desembaraço podem ser significativos.

8.4 Risco Tecnológico e de Obsolescência

A penetração de CNC inteligentes — com sensores IoT, manutenção preditiva e integração com sistemas MES/ERP — está a acelerar (22% de penetração em 2025, segundo o IFN). Máquinas adquiridas hoje sem capacidades de conectividade e recolha de dados poderão tornar-se obsoletas mais rapidamente, afetando o seu valor residual. Para compradores que planeiam um horizonte de utilização superior a 7 anos, a compatibilidade com padrões abertos de comunicação industrial (OPC UA, MTConnect) deve ser um requisito obrigatório.

9. Conclusão e Recomendações

O mercado de máquinas-ferramenta CNC para os países de língua portuguesa encontra-se num ponto de inflexão. A conjugação de preços de importação em trajetória descendente (Brasil: −10,6% em 2024; Portugal: −9% acumulada desde 2022), a diversificação de fornecedores — com a China a assumir um papel de liderança em volume — e os programas governamentais de incentivo à reindustrialização criam uma janela de oportunidade para os compradores industriais.

1. Adotar o TCO como métrica de decisão: Não se deixe seduzir exclusivamente pelo preço FOB. Modele o custo total a 10 anos incluindo manutenção, consumíveis, energia e valor residual. A diferença de TCO entre uma máquina alemã e uma chinesa de qualidade equivalente pode ser inferior a 15%, apesar de uma diferença de preço de aquisição de 30–40%.

2. Diversificar a base de fornecedores: Mantenha pelo menos dois fornecedores qualificados em geografias diferentes (ex.: um asiático e um europeu) para mitigar riscos de disrupção logística e cambial.

3. Negociar com dados, não com feeling: Utilize as cotações FOB de referência (disponíveis nas estatísticas alfandegárias da China), os índices de preço do aço (CSPI) e os custos logísticos de referência (SCFI) como âncoras objetivas na negociação. A assimetria de informação favorece o vendedor — reduza-a.

4. Aproveitar as janelas de incentivo fiscal: No Brasil, explore o regime Ex-Tarifário para bens de capital sem similar nacional. Em Portugal, recorra às linhas do PRR e do Portugal 2030 para modernização de PME. Em Angola, o Código dos Benefícios Fiscais ao Investimento oferece reduções significativas para equipamentos industriais.

5. Exigir conectividade e padrões abertos: Especifique OPC UA e MTConnect como requisitos obrigatórios para garantir a longevidade tecnológica do investimento. Máquinas "cegas" do ponto de vista digital terão valor residual decrescente a partir de 2028–2030.

Nota do analista: Este relatório baseia-se em dados públicos compilados até julho de 2026. As projeções de preços e tendências refletem o consenso de fontes setoriais e não constituem aconselhamento financeiro ou de investimento. Recomenda-se a verificação das condições de mercado à data da aquisição e a consulta a um despachante aduaneiro para a correta classificação fiscal e estimativa de tributos.

10. Referências e Fontes de Dados

Fortune Business Insights. "CNC Machine Market Size, Share & Industry Analysis, 2025–2034." 2025.

Gardner Intelligence & China Machine Tool Industry Association. "Global Machine Tool Market Forecast 2026."

IndexBox. "Brazil Machine Tools for Working Metal Market Report 2026."

6Wresearch. "Portugal CNC Machinery Market (2025–2031) — Trends, Outlook & Forecast." 2025.

6Wresearch. "Portugal CNC Metal Cutting Machine Market (2025–2031)." 2025.

GEP Research. "Relatório de Pesquisa de Mercado de Fresadoras na América do Sul, 2026."

The Business Research Company. "CNC Machinery Global Market Report 2026."

Global Growth Insights. "CNC Machine Market Size, Share, Growth, and Industry Analysis, 2026–2035."

Zhongshang Industry Research Institute. "Análise da Cadeia da Indústria de Máquinas-Ferramenta CNC de Alta Gama na China, 2024."

China Customs Statistics. Dados de exportação de máquinas-ferramenta CNC (HS 8457–8461), 2024–2025.

China Iron and Steel Association (CISA). "China Steel Price Index (CSPI), Março 2026."

Mecomeco. "How Much Does CNC Machining Cost? Complete 2026 Pricing Guide."

Lewei Precision. "Guia de Custos de Usinagem CNC 2026."

PIM — Associação Industrial Portuguesa. Dados do setor metalomecânico, 2024.

Borui Research. "Relatório de Previsão do Mercado de Máquinas-Ferramenta CNC de Alta Gama em Portugal, 2023–2030."

ComexStat / Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Brasil). Estatísticas de comércio exterior, 2024.

Yawei Corp. Relatório Anual 2024 (SZ: 002559). Dados de composição de custos.

Instituto Nacional de Desenvolvimento Industrial (INDI, Brasil). Projeto CNC open-source, 2025.

Trading Economics / UN Comtrade. Angola trade statistics, 2024.

China Foundry Association. "Mercado de Peças Fundidas para Máquinas-Ferramenta, 2025."

— Relatório gerado em julho de 2026 —

Análise de Custos e Preços · Mercados Lusófonos · Máquinas-Ferramenta CNC