O mercado global de módulos fotovoltaicos atravessa um período de transformação estrutural sem precedentes. Após uma década de quedas acentuadas, os preços dos módulos atingiram mínimos históricos em 2024-2025 — módulos TOPCon padrão negociados a apenas USD 0,086/W FOB China em meados de 2025 (OPIS, ago. 2025) — antes de iniciarem uma recuperação moderada impulsionada por intervenções regulatórias e pressões de custos de materiais. Paralelamente, dados da IRENA indicam que o custo nivelado de eletricidade (LCOE) solar global atingiu USD 0,043/kWh em 2024, 41% abaixo da alternativa fóssil mais barata, consolidando a fonte como a segunda mais competitiva do mundo.

No espaço lusófono, o Brasil mantém-se como o quinto maior mercado solar global, com 68 GW instalados e forte presença de geração distribuída, mas enfrenta ventos contrários com a imposição de tarifa de importação de 25% sobre painéis solares. Portugal avança rumo à meta de 20,8 GW até 2030, com LCOE entre EUR 26-34/MWh, enquanto Angola e Moçambique emergem como fronteiras de crescimento sustentadas por recursos solares excepcionais e necessidade de eletrificação rural.

Este relatório oferece uma análise aprofundada das tendências de preços, decomposição de custos, dinâmica dos mercados lusófonos e riscos da cadeia de suprimentos, com recomendações práticas para compradores e investidores.

1. Panorama Global de Preços: A Trajetória de Queda e a Inflexão de 2025

1.1 A Queda Histórica (2022-2024)

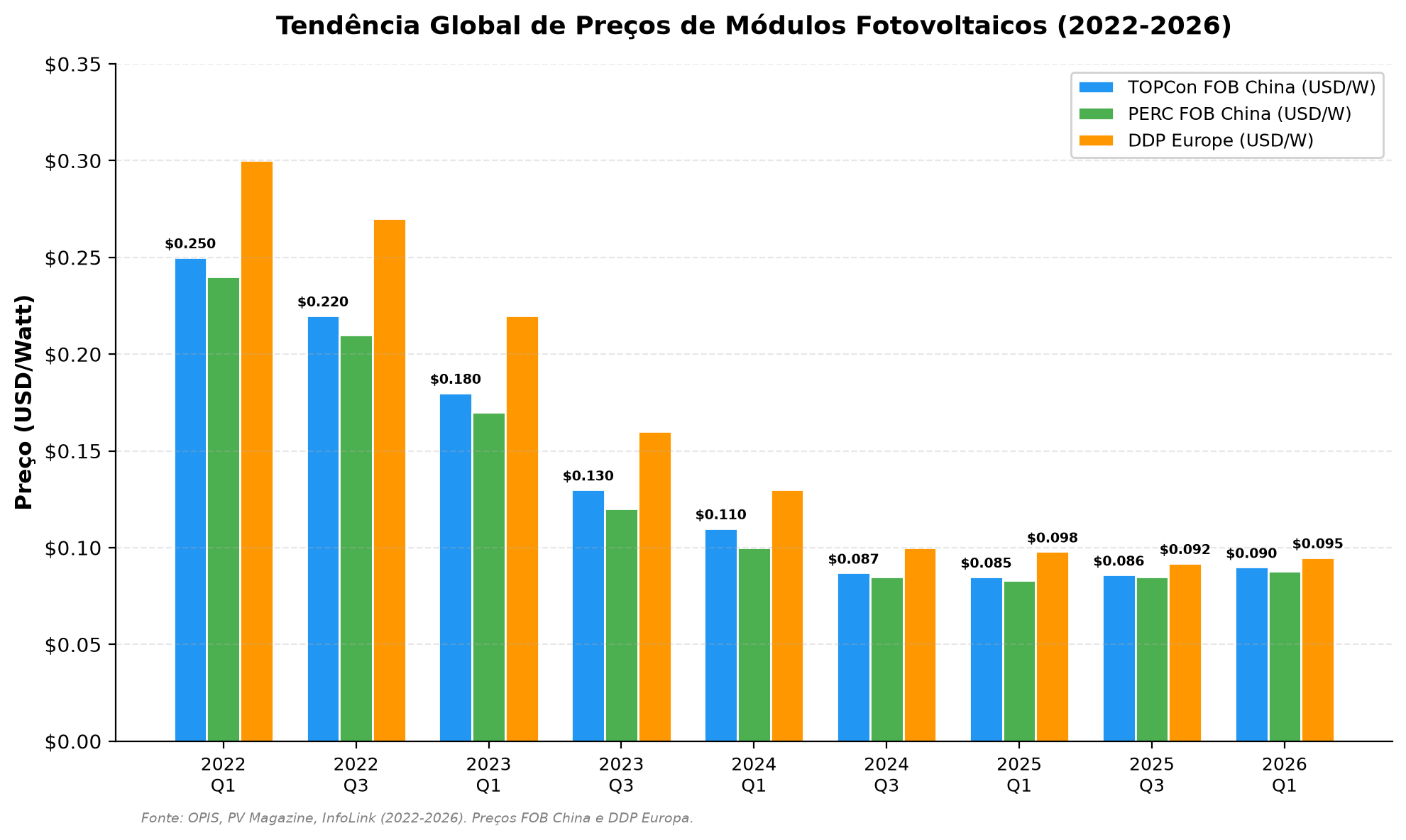

Entre o primeiro trimestre de 2022 e o terceiro trimestre de 2024, os preços dos módulos fotovoltaicos experimentaram uma das correções mais severas da história industrial recente.

Os preços FOB China dos Módulo fotovoltaico tipo TOPCon despencaram de aproximadamente USD 0,25/W para USD 0,087/W no período — uma redução de 65% em menos de três anos. Os módulos PERC, tecnologia mais madura, seguiram trajetória semelhante, atingindo USD 0,085/W FOB China no terceiro trimestre de 2024.

Esta queda foi impulsionada por três fatores convergentes: (1) um excesso massivo de capacidade de produção — a capacidade nominal global de módulos atingiu entre 1,5 e 1,8 TW, aproximadamente o dobro da demanda anual de cerca de 650 GW (Wood Mackenzie, PV Tech, 2025); (2) o colapso dos preços do polisilício, matéria-prima fundamental, que caiu de picos acima de CNY 300.000/tonelada para mínimas abaixo de CNY 40.000/tonelada; e (3) rápidos ganhos de eficiência fabril e economias de escala na produção, particularmente na China, que responde por aproximadamente 80% da capacidade global de fabricação.

1.2 A Inflexão de 2025: Intervenção Regulatória e Pressão de Custos

O segundo semestre de 2025 marcou um ponto de inflexão relevante. O benchmark CMM (Chinese Module Marker) da OPIS para módulos TOPCon ≥600W registrou alta acumulada de 4,88% desde o início do segundo semestre, atingindo USD 0,086/W FOB China em agosto de 2025 (OPIS/PV Magazine, 29 ago. 2025). No mercado doméstico chinês, os preços EXW do TOPCon situaram-se em CNY 0,69/W (aproximadamente USD 0,096/W), com especulação de que o Ministério da Indústria e Tecnologia da Informação (MIIT) possa estabelecer um preço mínimo de venda doméstica de CNY 0,75/W.

A China Photovoltaic Industry Association (CPIA) intensificou os apelos por disciplina de preços, solicitando que governos locais apliquem a Lei de Preços e estabeleçam preços mínimos em licitações. Simultaneamente, o preço da prata — que se tornou o maior custo unitário de material em um módulo fotovoltaico, respondendo por cerca de 17% do custo total em dezembro de 2025 (Guojin Securities) — disparou 141% no ano, passando de CNY 6,68/g para CNY 16,11/g. Este choque de custo de matéria-prima adicionou aproximadamente CNY 0,048/W ao custo de produção das fabricantes integradas apenas no segundo semestre de 2025 (SOLARZOOM, dez. 2025).

Figura 1: Tendência Global de Preços de Módulos Fotovoltaicos (2022-2026)

Fonte: OPIS, PV Magazine, InfoLink Consulting. Elaboração: WeDoAny Market Intelligence.

1.3 Preços Regionais: Um Mercado Fragmentado

O mercado global de módulos fotovoltaicos exibe significativa fragmentação regional de preços, influenciada por tarifas, requisitos de conteúdo local e dinâmicas regulatórias específicas:

• Estados Unidos: Módulos TOPCon ≥600W DDP US atingiram USD 0,277/W no primeiro trimestre de 2026, com produtos qualificados para conteúdo doméstico (Domestic Content) alcançando USD 0,46/W. Módulos HJT, de menor disponibilidade no mercado americano, mantiveram-se em USD 0,39/W (Anza/PV Magazine USA, Q1 2026). A diferença de preço entre módulos qualificados e não qualificados para as regras FEOC (Foreign Entity of Concern) ampliou-se para 4,9%.

• Europa: Os preços DDP Europa mantiveram-se relativamente estáveis em €0,092/W (aproximadamente USD 0,11/W) para módulos TOPCon ≥600W durante a temporada de verão de 2025 (OPIS, ago. 2025). A pressão adicional veio de produtos HJT de maior eficiência, cotados a €0,095-0,105/W, refletindo a crescente preferência europeia por módulos premium.

• Índia: Preços de módulos importados situaram-se em USD 0,317/W no primeiro trimestre de 2026, afetados por investigações antidumping e medidas compensatórias (AD/CVD).

• Brasil: O cenário é particularmente complexo. Embora os preços FOB dos módulos asiáticos tenham atingido mínimas de USD 0,10-0,12/W em 2024, a imposição de tarifa de importação de 25% em junho de 2025 elevou o custo de aquisição para aproximadamente USD 0,15-0,19/W para compradores brasileiros (Absolar, RenovablesVerdes). O Projeto de Lei 4607/2024, atualmente em tramitação no Senado Federal, propõe limitar esta tarifa a 9,6%, mas ainda sem avanço significativo.

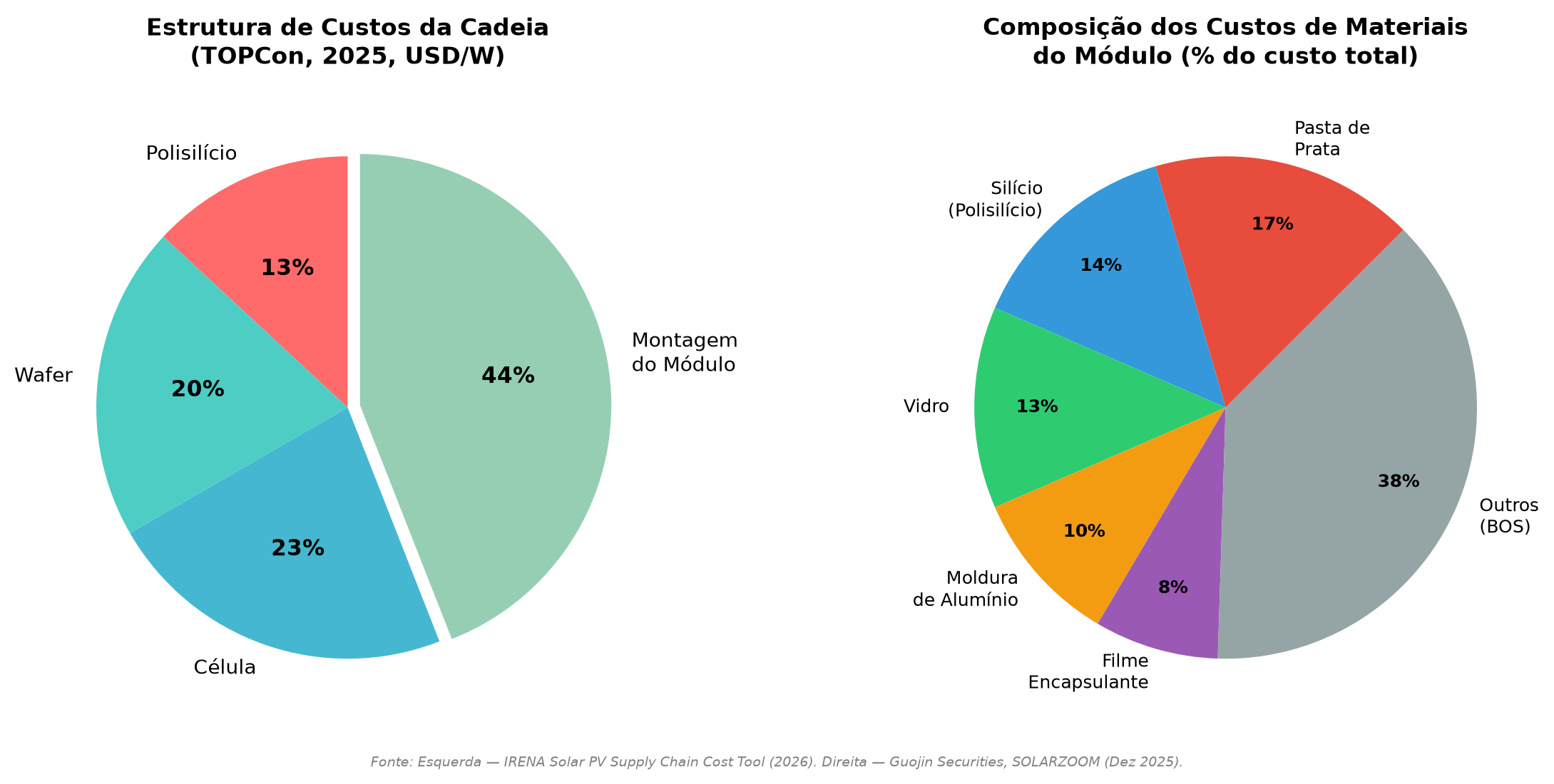

2. Anatomia do Custo de um Módulo Fotovoltaico

2.1 Decomposição da Cadeia de Suprimentos

Compreender a estrutura de custos de um módulo fotovoltaico é essencial para qualquer comprador ou investidor que deseje antecipar tendências de preços e negociar com fundamento. Segundo a ferramenta Solar PV Supply Chain Cost Tool da IRENA (2026), a cadeia de valor de um módulo TOPCon se divide em quatro etapas principais de agregação de custo:

• Polisilício (≈12% do custo total | USD 0,021-0,023/W): Etapa intensiva em energia elétrica (aproximadamente 40 kWh/kg). Os preços do polisilício grau solar despencaram de forma acentuada, com o material N-type sendo negociado a CNY 36.000/tonelada em abril de 2026 (Silicon Branch), ante picos superiores a CNY 300.000/tonelada em 2022.

• Wafer (≈19% do custo total | USD 0,033-0,036/W): A transição para wafers de grande formato (210 mm) reduziu o custo por watt em aproximadamente CNY 0,07/W em relação aos formatos anteriores. Uma instalação típica de 7 GW requer investimento de aproximadamente USD 500 milhões.

• Célula (≈21% do custo total | USD 0,036-0,040/W): A pasta de prata constitui o principal custo de material nesta etapa. Com o aumento de 141% no preço da prata em 2025, a pasta de prata tornou-se, pela primeira vez, o maior custo individual de um módulo fotovoltaico, superando o próprio polisilício.

• Montagem do Módulo (≈47% do custo total | USD 0,065-0,083/W): A etapa de menor barreira de entrada e, portanto, a mais indicada para estratégias de localização produtiva em mercados emergentes. Inclui vidro, moldura de alumínio, filme encapsulante (EVA/POE), caixa de junção e mão de obra.

Figura 2: Estrutura de Custos da Cadeia de Suprimentos e Composição de Materiais do Módulo

Fonte: IRENA Solar PV Supply Chain Cost Tool (2026); Guojin Securities; SOLARZOOM (Dez 2025).

2.2 O Novo Peso da Prata na Equação de Custos

A escalada do preço da prata em 2025 reconfigurou a hierarquia de custos da indústria fotovoltaica. Com a prata atingindo máximas históricas acima de CNY 16/g em dezembro de 2025 — uma valorização superior a 150% no ano — o custo da pasta de prata (usada como material condutor nas células solares) passou a representar cerca de 17% do custo total do módulo, superando o polisilício (14%), o vidro (13%) e a moldura de alumínio (10%) como o maior item de custo individual.

Esta mudança estrutural tem implicações profundas para a indústria:

• Aceleração da P&D em tecnologias de redução de prata (prata reduzida, cobre como substituto);

• Aumento do diferencial de custo entre tecnologias de célula (HJT consome mais prata que TOPCon);

• Maior relevância da reciclagem de módulos em fim de vida para recuperação de prata;

• Vulnerabilidade da cadeia de suprimentos a choques no mercado de metais preciosos.

O analista Yao Yao, da Guojin Securities, observou em dezembro de 2025 que, com os preços da prata e do silício nos patamares então vigentes, os custos integrados por watt das fabricantes subiram mais de CNY 0,084/W apenas no segundo semestre de 2025, considerando os aumentos combinados de prata, silício, cobre e alumínio (SOLARZOOM, dez. 2025).

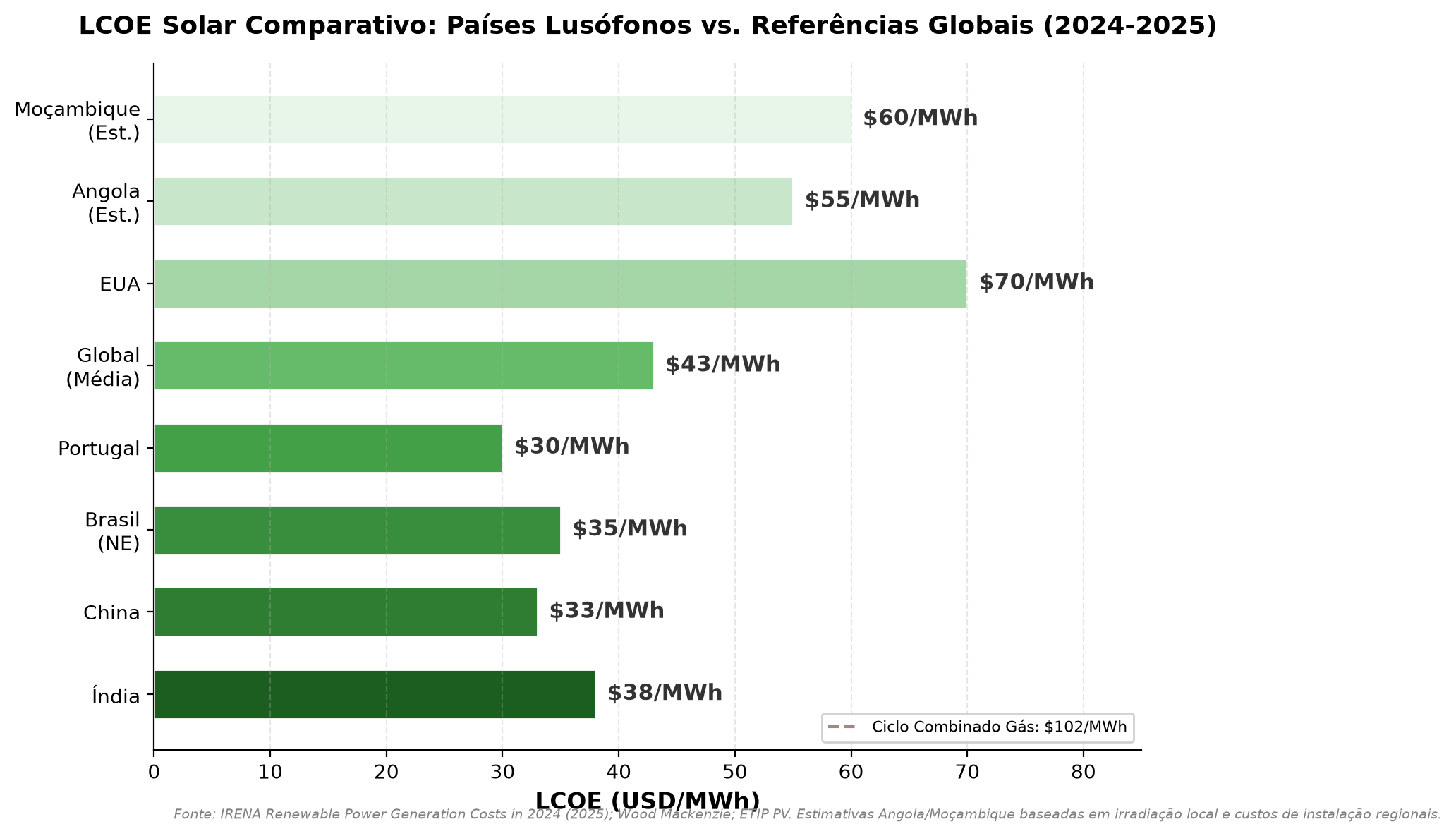

3. LCOE e Competitividade Econômica: O Sol como Fonte de Energia Mais Barata

O custo nivelado de eletricidade (Levelized Cost of Electricity, LCOE) é a métrica padrão da indústria para comparar a competitividade econômica de diferentes fontes de geração. O LCOE representa o custo médio de produção de um MWh de eletricidade ao longo da vida útil do ativo, considerando todas as despesas de capital (CAPEX), custos operacionais (OPEX), custos financeiros e produção esperada de energia.

3.1 Referências Globais

Segundo o relatório Renewable Power Generation Costs in 2024 da IRENA (publicado em julho de 2025), o LCOE médio global ponderado da solar fotovoltaica utility-scale situou-se em USD 0,043/kWh em 2024 — uma redução de 90% em relação a 2010 (USD 0,417/kWh). Este valor é 41% inferior ao custo da alternativa fóssil mais barata (ciclo combinado a gás natural: USD 0,102/kWh, segundo BNEF) e menos de um quinto do custo de nova capacidade nuclear (USD 0,258/kWh).

O custo total instalado (TIC) global médio de projetos solares utility-scale caiu para USD 691/kW em 2024, uma redução de 87% em relação a 2010 e de 11% em relação a 2023. A IRENA atribui 60% desta redução acumulada à queda nos custos de módulos e inversores, e 30% aos custos de instalação, incluindo desenvolvimento, engenharia e construção.

3.2 O Cenário nos Países Lusófonos

Portugal destaca-se como um dos mercados solares mais competitivos da Europa. Com irradiação solar horizontal global variando entre 1.600 e 1.900 kWh/m²/ano, e um ambiente regulatório favorável consolidado pelo Plano Nacional de Energia e Clima 2030 (PNEC 2030), o LCOE solar em Portugal situa-se entre EUR 26-34/MWh em zonas de alta irradiação como o Alentejo (Wood Mackenzie, ETIP PV). Este valor coloca a energia solar como a fonte mais barata do país, superando inclusive a eólica onshore pela primeira vez em 2024.

O Brasil, com irradiação entre 4,8 e 6,2 kWh/m²/dia no Nordeste, apresenta LCOE estimado entre USD 30-40/MWh para projetos utility-scale na região. A combinação de recurso solar excepcional, tarifas de eletricidade elevadas (frequentemente acima de R$ 0,80/kWh para consumidores residenciais e comerciais) e o marco legal da geração distribuída (Lei 14.300/2022) torna o investimento em sistemas fotovoltaicos particularmente atrativo, com payback residencial entre 3 e 5 anos.

Angola e Moçambique, embora ainda em estágios iniciais de desenvolvimento do mercado solar, possuem recursos solares entre os melhores do mundo. Angola registra irradiação superior a 2.000 kWh/m²/ano em grande parte do território, enquanto Moçambique possui potencial solar estimado em 23 GW. Os LCOEs projetados para estes mercados situam-se entre USD 55-60/MWh, impactados principalmente por custos logísticos, falta de infraestrutura de rede e custo de capital mais elevado. Programas como os 46 mini-redes solares em Angola (256 MWp no total, com conclusão prevista para 2026) e o programa PROLER em Moçambique demonstram o compromisso governamental com a expansão da fonte.

Figura 3: Comparativo de LCOE Solar — Países Lusófonos e Referências Globais (2024-2025)

Fonte: IRENA (2025); Wood Mackenzie; ETIP PV; Absolar. Estimativas Angola/Moçambique baseadas em irradiação local e custos regionais.

4. Análise dos Mercados Lusófonos: Dinâmicas e Perspectivas

4.1 Brasil: O Gigante em Transformação

O Brasil encerrou o primeiro bimestre de 2026 com 68 GW de capacidade solar instalada, dos quais 46 GW (68%) em geração distribuída e 22,3 GW (32%) em usinas centralizadas (ANEEL, Absolar). O país adicionou 2.331 MW apenas nos primeiros dois meses de 2026, sendo 1.186 MW em geração centralizada (mais que o dobro do mesmo período do ano anterior) e 1.145 MW em geração distribuída (recuo de 37% em relação ao ritmo de 2025).

A Absolar projeta 10,6 GW de novas adições em 2026, mas alerta para uma retração de 7% no ritmo de expansão em relação a 2025, atribuída a três fatores: (1) juros elevados (Selic em patamar restritivo); (2) barreiras regulatórias; e (3) a tarifa de importação de 25% sobre painéis solares, imposta em junho de 2025 pelo governo federal.

O custo instalado de um sistema de energia solar no Brasil varia entre R$ 3,50 e R$ 5,50/Wp (SurgePV, 2026), com payback residencial típico de 3 a 5 anos em regiões de tarifa elevada. A abertura do mercado livre de energia (ACL) para consumidores comerciais e industriais de baixa tensão a partir de agosto de 2026 representa uma nova fronteira de crescimento, permitindo que empresas negociem PPAs (Power Purchase Agreements) solares diretamente com geradores.

No segmento de equipamentos, a busca por inversor solar eficiente e suporte fotovoltaico adequado às condições tropicais brasileiras é crítica. O uso de sistema de rastreamento solar (trackers) pode adicionar 10-15% ao custo de instalação, mas eleva a geração em 15-25%, melhorando significativamente a TIR dos projetos. A produção nacional de estruturas de aço e trackers em estados como a Bahia tem reduzido os custos de BOS (Balance of System) no mercado brasileiro.

4.2 Portugal: Liderança Europeia em Competitividade Solar

Portugal atingiu 6,81 GW de capacidade solar instalada em 2025, com projeção de crescimento para 8,19 GW em 2026 e 20,65 GW até 2031, a um CAGR de 20,31% (Mordor Intelligence, jan. 2026). O país beneficia de uma combinação de fatores favoráveis: irradiação elevada para padrões europeus, LCOE entre os mais baixos do continente (EUR 26-34/MWh), e um pipeline robusto de projetos impulsionado por leilões governamentais e PPAs corporativos.

O segmento de autoconsumo (UPAC) experimentou forte expansão, com 192.000 instalações ao final de 2024, impulsionado por tarifas de varejo de EUR 0,18/kWh e isenção de filas de conexão à rede. Entretanto, a reversão do IVA de 6% para 23% em julho de 2025 adicionou aproximadamente EUR 600 ao custo de um sistema residencial de 5 kW, estendendo o payback para além de 7 anos e potencialmente desacelerando o segmento residencial.

No comércio exterior, as importações portuguesas de módulos fotovoltaicos (HS 854143) totalizaram USD 519,6 milhões no período de 12 meses até dezembro de 2025, com queda de 36,2% em valor em relação ao ano anterior — reflexo direto da compressão de preços globais. A China manteve participação de 85% em valor (USD 441,7 milhões), seguida por Espanha (8,2%) e Alemanha (4,5%), que registrou notável crescimento de 90% nas exportações para Portugal (UN Comtrade/GTAIC).

Para o comprador português, a escolha entre painel solar convencional e módulos de alta eficiência tornou-se uma decisão estratégica: enquanto módulos chineses padrão chegam a USD 1.789/tonelada, módulos europeus premium (como os de origem francesa) custam até USD 5.991/tonelada — uma diferença de 3,3x que reflete não apenas qualidade e eficiência, mas também conformidade com critérios ESG e preferências de política industrial europeia.

4.3 Angola: Eletrificação Rural como Motor

Angola possui atualmente cerca de 400 MW de capacidade solar operacional, com meta de atingir 650 MW nos próximos anos (MINEA; Expansão). Os parques solares de Biópio (189 MW) e Baía Farta (96 MW), na província de Benguela, representaram investimento combinado superior a USD 570 milhões e geram economia anual de aproximadamente 430 milhões de litros de combustível.

O programa de sete parques solares — incluindo novos projetos em Huambo, Bié, Lunda Norte, Lunda Sul e Moxico — deverá elevar o investimento total para além de USD 700 milhões. Complementarmente, o ambicioso programa de 46 mini-redes solares com armazenamento em baterias (256 MWp no total, conclusão prevista para 2026) beneficiará cerca de um milhão de pessoas em seis províncias, com financiamento de EUR 1,29 bilhão estruturado pelo Standard Chartered e apoiado por agências de crédito à exportação da Alemanha (Euler Hermes), Portugal (Cosec) e Coreia do Sul (K Sure).

O projeto Quilemba Solar (35 MW, expansível para 80 MW), joint venture entre TotalEnergies (51%), Sonangol (30%) e Maurel & Prom (19%), entrou em fase final de testes em junho de 2026 e representa um marco como a maior usina solar privada de Angola (Ecofin Agency).

4.4 Moçambique: Potencial Subaproveitado

Moçambique apresenta um dos maiores potenciais solares da África, estimado em 23 GW, mas permanece fortemente dependente de hidroeletricidade (aproximadamente 77% da geração). A central de Cahora Bassa (HCB), principal ativo de geração do país, torna o sistema vulnerável a variações hidrológicas e mudanças climáticas.

O Ministério dos Recursos Minerais e Energia (MIREME) estabeleceu metas de 200 MW solares até 2025 e 600 MW até 2030. Projetos emblemáticos incluem a Central Solar da Província de Tete (300 MW, investimento estimado de USD 300 milhões, em desenvolvimento) e o programa de leilões PROLER, apoiado pela União Europeia. O país busca atrair capital privado para diversificar sua matriz, com USD 5 bilhões em projetos de investimento aprovados apenas no primeiro semestre de 2025.

5. Riscos da Cadeia de Suprimentos: O Lado Oculto dos Preços Baixos

5.1 Excesso de Capacidade e Insustentabilidade Financeira

O excesso de capacidade produtiva — estimado em 2x a demanda global — criou um ambiente de margens insustentáveis para os fabricantes. As quatro maiores empresas do setor (JinkoSolar, LONGi Green Energy, JA Solar e Trina Solar) reportaram perdas combinadas de RMB 11 bilhões (aproximadamente USD 1,54 bilhão) no primeiro semestre de 2025, 2,5 vezes superiores às perdas do ano anterior (PV Tech).

A JinkoSolar, maior fabricante global, encerrou o ano fiscal de 2025 com receita de RMB 65,5 bilhões (USD 9,37 bilhões), queda de 29% em relação ao ano anterior, margem bruta inferior a 3% e prejuízo líquido de RMB 4,45 bilhões. A Sunnova, uma das maiores empresas de solar residencial dos EUA, entrou com pedido de recuperação judicial (Chapter 11) em junho de 2025, com USD 8,9 bilhões em dívidas de longo prazo e apenas USD 13,5 milhões em caixa (Utility Dive).

5.2 Estoques Elevados e Risco de Colapso de Preços

Segundo a InfoLink Consulting, os estoques de polisilício atingiram entre 570.000 e 600.000 toneladas no início de 2026, equivalentes a 300-316 GW de módulos (a uma taxa de consumo de 1.900 toneladas/GW). Com estoques neste patamar e produção controlada no segmento de wafers, o risco de colapso de preços permanece elevado caso os fabricantes não consigam manter disciplina de produção. O preço spot já recuou para abaixo de CNY 50/kg ao final de janeiro de 2026.

A consultoria projeta que 2026 seja o primeiro ano de crescimento negativo da demanda global em mais de uma década, com demanda de módulos entre 529-624 GWdc, ante 653-706 GWdc em 2025. A contração é liderada por China e EUA, enquanto a Europa mantém desenvolvimento estável, mas sem entregar crescimento incremental significativo.

5.3 Concentração Geográfica e Riscos Geopolíticos

A concentração de aproximadamente 80% da capacidade global de fabricação de módulos na China representa um risco estrutural para compradores em mercados lusófonos. A dependência foi explicitamente reconhecida em debates de política industrial: em Portugal, a China detém 85% do valor e 90,8% do volume das importações de módulos fotovoltaicos. No Brasil, embora os dados sejam menos concentrados devido à produção local emergente, a tarifa de 25% reflete precisamente a preocupação com dependência externa.

A tendência de 'desglobalização' identificada pela InfoLink sugere que as cadeias de suprimentos estão se reconfigurando em bases regionais, com a localização da montagem de módulos emergindo como a estratégia mais viável para mercados que buscam reduzir dependência sem sacrificar competitividade de custo.

A Tecnologia de embalagem de módulos fotovoltaicos (module packaging) e a evolução da tecnologia de melhoria da eficiência da geração de energia solar são fatores que podem mitigar alguns riscos de suprimento, permitindo que módulos mais eficientes compensem custos logísticos adicionais em mercados distantes dos centros de produção.

6. Guia para Compradores: Como Navegar o Mercado Atual

6.1 O Momento de Compra Importa

Em um mercado com tamanha volatilidade, o timing de aquisição é um dos fatores mais determinantes do custo final do projeto. Dados da OPIS mostram que a diferença entre preços FOB para embarque imediato e para embarque em 3-6 meses pode chegar a USD 0,01-0,02/W — aparentemente pequeno, mas significativo em projetos de escala (USD 1-2 milhões em uma usina de 100 MW).

Recomendações práticas:

• Para projetos com cronograma flexível, monitore os níveis de estoque de polisilício (atualmente elevados) como indicador antecedente de pressão baixista nos preços;

• Considere contratos de fornecimento com cláusulas de indexação a benchmarks públicos (OPIS CMM, InfoLink) para evitar perdas em cenários de queda adicional;

• Avalie a diversificação de origem: módulos do Sudeste Asiático podem oferecer vantagens tarifárias em determinados mercados, dependendo do status de investigações AD/CVD.

6.2 Tecnologia: TOPCon, HJT ou PERC?

A escolha da tecnologia de célula é hoje uma decisão estratégica com implicações de custo, desempenho e risco regulatório:

• PERC (USD 0,275/W médio EUA, Q1 2026): Tecnologia madura, cadeia de suprimentos estabelecida, menor risco de fornecimento. Ideal para projetos com restrições orçamentárias rígidas e horizontes de investimento mais curtos. Participação de mercado em declínio (≈40% em 2025).

• TOPCon (USD 0,285/W médio EUA, Q1 2026): Atual mainstream, eficiência de 22-24% em produção em massa (vs. 20-22% do PERC), ganho de geração de 4-5% ao longo da vida útil. Domina o mercado com 49% de participação em 2025. Risco: litígios de patentes entre fornecedores Tier-1 podem afetar disponibilidade.

• HJT (USD 0,39/W médio EUA, Q1 2026): Maior eficiência (23-25%), melhor coeficiente de temperatura, adequado para climas quentes como o Nordeste brasileiro e África lusófona. Disponibilidade limitada e preço premium, mas com potencial de redução à medida que a capacidade de produção se expande (ex.: fábrica de 2,5 GW da MCPV na Espanha, joint venture Bee Solar-Huasun na Itália).

6.3 Armazenamento: O Complemento que Muda a Equação

A queda contínua nos preços de baterias — o custo de armazenamento utility-scale caiu para USD 192/kWh em 2024, redução de 93% desde 2010 (IRENA) — e de sistemas integrados (USD 173/kWh para sistemas auto-integrados de 10 MW/4h no segmento de geração distribuída nos EUA, queda de 6,8%) está transformando a economia dos projetos solares. No mercado lusófono, esta tendência é particularmente relevante para:

• Angola e Moçambique, onde sistemas híbridos solar + armazenamento (como o parque de Cazombo, 25,4 MWp solar + 75,26 MWh BESS) eliminam a dependência de geração térmica de backup;

• Brasil, onde o armazenamento pode mitigar os efeitos da sobretaxa TUSD sobre a energia injetada na rede (que aumenta progressivamente até 2029 sob a Lei 14.300/2022);

• Portugal, onde sistemas de armazenamento ajudam a gerenciar o risco de curtailment na congestionada rede do Alentejo.

Compradores devem avaliar a integração de equipamento de armazenamento de energia solar desde a fase de projeto, considerando que a redução de custos de baterias torna viável a estratégia de solar-plus-storage mesmo em mercados com tarifas de eletricidade moderadas.

6.4 Qualidade: O Custo Oculto dos Preços Excessivamente Baixos

A compressão de margens no setor tem consequências diretas para a qualidade dos produtos. O Centro Nacional de Inspeção de Qualidade Fotovoltaica da China (CPVT) reportou que a taxa de conformidade de módulos fotovoltaicos caiu de 100% em 2019 para 62,9% em 2024, com taxa de não conformidade próxima de 16% nas inspeções de 2025. A CPIA alertou explicitamente sobre os riscos de 'concorrência de baixa qualidade' e reforçou a necessidade de garantia de qualidade e proteção de propriedade intelectual.

Para compradores, recomenda-se:

• Exigir certificações internacionais (IEC 61215, IEC 61730) e testes de terceira parte;

• Considerar garantias de desempenho linear de 25-30 anos como critério de seleção;

• Avaliar a saúde financeira do fabricante: em um ambiente de consolidação, a continuidade da garantia depende da sobrevivência do fornecedor;

• Para instalações de grande escala, contratar inspeção independente de lote (factory audit).

7. Perspectivas 2026-2030: Consolidação e Novo Equilíbrio

O mercado de módulos fotovoltaicos caminha para um período de reequilíbrio estrutural. As projeções da InfoLink indicam que 2026 representa o 'vale' do ciclo atual, com a primeira contração anual de demanda em mais de uma década. Este ajuste, embora doloroso para fabricantes, é um passo necessário para a sustentabilidade de longo prazo da indústria.

No médio prazo (2027-2030), espera-se:

• Consolidação de fabricantes, com saída de players de custo elevado e fortalecimento dos líderes de tecnologia e escala;

• Estabilização de preços em patamares que permitam margens sustentáveis (CNY 0,75-0,80/W FOB China para TOPCon, segundo analistas do setor);

• Expansão da capacidade de produção fora da China, impulsionada por políticas industriais como o Net-Zero Industry Act europeu e incentivos à produção local no Brasil;

• Crescimento robusto nos mercados lusófonos: Brasil rumo a 140 GW até 2031 (Absolar), Portugal visando 20,8 GW até 2030 (PNEC), Angola expandindo para 650 MW e Moçambique iniciando sua trajetória de crescimento solar em escala.

Para o espaço lusófono, a combinação de recursos solares excepcionais, demanda crescente por eletricidade e ambientes regulatórios progressivamente favoráveis posiciona estes mercados entre os mais promissores globalmente para investimentos em energia solar.

8. Conclusão

O mercado de módulos fotovoltaicos em 2026 oferece uma rara combinação de preços historicamente baixos e diversidade tecnológica sem precedentes — mas exige do comprador uma compreensão sofisticada das dinâmicas de custos, riscos da cadeia de suprimentos e especificidades dos mercados regionais.

A era dos preços em queda livre parece ter chegado ao fim. O que emerge é um mercado mais matizado, onde a qualidade do produto, a saúde financeira do fornecedor, a adequação tecnológica ao clima local e a estratégia de aquisição determinam o verdadeiro custo da energia solar — muito além do preço por watt.

Para os países lusófonos, o momento é particularmente oportuno: a convergência de módulos acessíveis, armazenamento em queda de preço e recursos solares de classe mundial cria condições excepcionais para acelerar a transição energética com fundamentos econômicos sólidos.

Fontes de Dados

IRENA (2025). Renewable Power Generation Costs in 2024. International Renewable Energy Agency, Abu Dhabi.

IRENA (2026). Solar PV Supply Chain Cost Tool: Methodology, Results and Analysis.

OPIS/PV Magazine (2025). Weekly PV module price assessments, August 2025.

Anza/PV Magazine USA (2026). US Solar Module Price Report, Q1 2026.

InfoLink Group (2026). Solar PV Supply Chain: 2026 Marks the Industry Trough.

BloombergNEF (2025). Global PV Market Outlook, December 2025.

Wood Mackenzie (2025). Global Solar PV Module Manufacturing Capacity Analysis.

PV Tech (2025). Top 4 Chinese Module Makers Financial Analysis, H1 2025.

Absolar — Associação Brasileira de Energia Solar Fotovoltaica (2026). Dados de mercado.

ANEEL — Agência Nacional de Energia Elétrica (2026). Capacidade instalada de geração.

Mordor Intelligence (2026). Portugal Solar Energy Market Report, January 2026.

GTAIC/UN Comtrade (2025). Portugal Photovoltaic Module Import Analysis, LTM Dec 2025.

MINEA — Ministério da Energia e Águas de Angola (2026). Comunicados oficiais.

Ecofin Agency (2026). Angola's Largest Private Solar Plant Nears Commercial Operation.

MIREME — Ministério dos Recursos Minerais e Energia de Moçambique (2025). Dados setoriais.

Guojin Securities (2025). PV Module Cost Structure Analysis, December 2025.

SOLARZOOM (2025). Análise de custos de células e módulos fotovoltaicos, Dezembro 2025.

China Nonferrous Metals Industry Association, Silicon Branch (2026). Polysilicon price data.

SurgePV (2026). Solar Energy Brazil 2026: Costs, Incentives & Net Metering.

CPVT — China National Photovoltaic Quality Inspection Center (2025). Quality compliance report.

Solardataatlas (2026). Solar Prices Data 2025-2026, France/Europe.

Este relatório é produzido pela equipe de Market Intelligence da WeDoAny (wedoany.com) com fins exclusivamente informativos. Os dados apresentados foram verificados junto às fontes citadas, mas não constituem recomendação de investimento ou decisão de compra. As análises e projeções refletem as condições de mercado observadas até julho de 2026.