Resumo Executivo

O mercado global de válvulas industriais encontra-se em uma trajetória de crescimento estrutural sustentada, impulsionada pela expansão simultânea de infraestruturas de gás natural liquefeito (GNL), projetos de hidrogênio verde, modernização de redes de água e recuperação cíclica do gasto em petróleo e gás offshore. Segundo dados consolidados por múltiplas fontes — Grand View Research, Mordor Intelligence, MarketsandMarkets e Fortune Business Insights — o mercado foi avaliado entre USD 76 e 80 bilhões em 2023–2024, com projeções que apontam para USD 92 a 101 bilhões até 2030, dependendo do recorte metodológico adotado por cada instituição. A divergência entre fontes reflete diferenças no escopo de produtos: algumas incluem apenas válvulas industriais de processo, enquanto outras englobam produtos sanitários, residenciais e de baixa pressão.

A taxa de crescimento composta (CAGR) consensus situa-se na faixa de 4,1% a 4,5% para o período 2024–2030. A Ásia-Pacífico domina o consumo global com aproximadamente 42% a 45% da demanda, seguida pela Europa (22%) e América do Norte (18–19%). O segmento de óleo e gás permanece como o maior consumidor final, representando cerca de 40% do total, enquanto o setor de novas energias — hidrogênio, GNL e captura de carbono — emerge como o de maior crescimento, com CAGR projetado em 9,38%. Entre os tipos de produto, as válvulas de esfera detêm a maior fatia de mercado (~40%), beneficiadas por sua capacidade de vedação estanque e operação rápida. O mercado de válvulas inteligentes, integradas com sensores IoT e capacidade de manutenção preditiva, cresce a uma CAGR superior a 7%, sinalizando uma mudança estrutural na forma como a indústria concebe o controle de fluxo.

1. Panorama Geral do Mercado

As válvulas industriais são componentes fundamentais no controle de fluxo, pressão e temperatura em uma multiplicidade de aplicações de processo, desde a exploração de petróleo em águas profundas até o refino de petróleo e o tratamento de efluentes. A relevância estratégica desse mercado transcende o faturamento direto: uma única válvula defeituosa em uma refinaria pode provocar paradas não programadas que custam centenas de milhares de dólares por dia, o que confere à confiabilidade do componente um valor econômico desproporcional ao seu preço unitário.

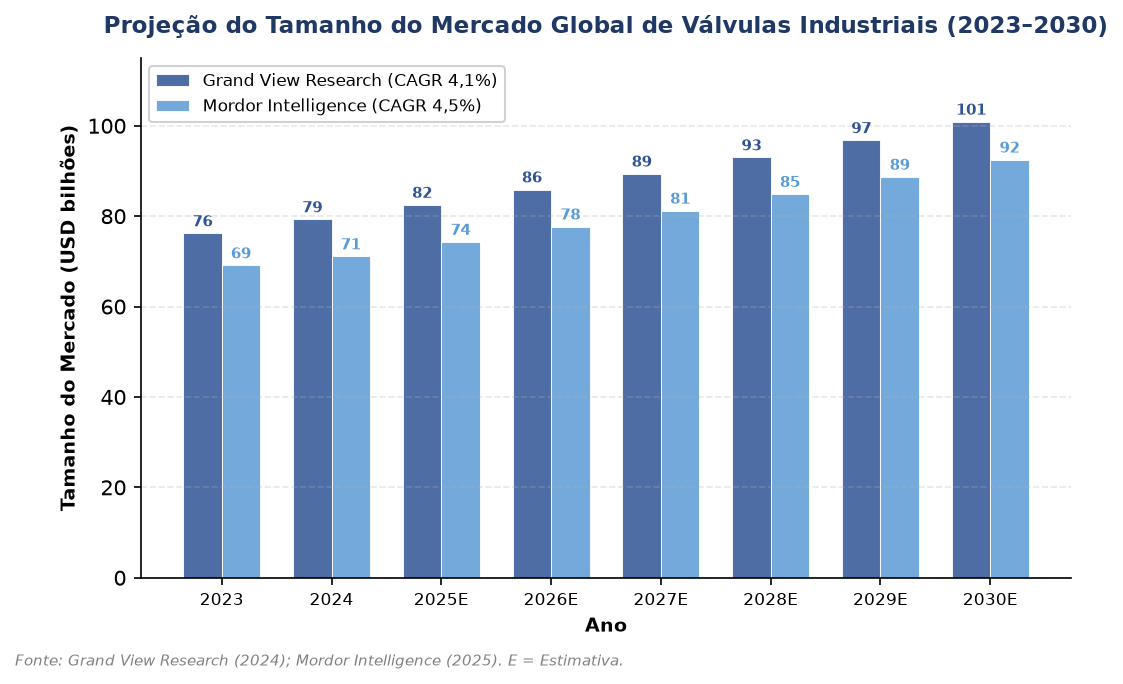

Os dados de mercado provenientes de diferentes instituições de pesquisa apresentam variações significativas de escopo. A Grand View Research avalia o mercado em USD 76,2 bilhões em 2023, projetando USD 100,9 bilhões até 2030 (CAGR de 4,1%), enquanto a Mordor Intelligence estima USD 74,34 bilhões em 2025, com projeção de USD 92,53 bilhões até 2030 (CAGR de 4,52%). A tabela a seguir consolida as principais estimativas disponíveis:

|

Fonte |

Tamanho Base (USD bi) |

Projeção 2030E (USD bi) |

CAGR |

|

Grand View Research |

76,2 (2023) |

100,9 |

4,1% (2024–2030) |

|

Mordor Intelligence |

74,34 (2025) |

92,53 |

4,52% (2025–2030) |

|

IndustryARC |

~78 (2024) |

116,3 |

5,6% |

|

Spherical Insights |

78,2 (2024) |

151,6 (2035E) |

6,2% (2025–2035) |

|

Faixa de consenso |

74–80 |

92–101 (2030E) |

4,1–5,6% |

Tabela 1 — Comparação de estimativas de mercado global de válvulas industriais por instituição de pesquisa. Fonte: Compilação a partir de relatórios das respectivas instituições, 2024–2025. E = Estimativa.

A dispersão de até 18% entre as estimativas de tamanho de mercado decorre principalmente de três fatores: (i) inclusão ou exclusão de válvulas sanitárias e de uso residencial; (ii) contabilização ou não de atuadores, posicionadores e acessórios; (iii) diferenças no ano-base de referência. Para fins analíticos, adota-se neste relatório o intervalo de USD 76 a 80 bilhões como referência para o mercado de válvulas industriais em 2023–2024, com CAGR consensus entre 4,1% e 4,5%. O gráfico abaixo visualiza a trajetória projetada de crescimento segundo as duas principais fontes:

Gráfico 1 — Projeção do tamanho do mercado global de válvulas industriais (2023–2030). Fonte: Grand View Research; Mordor Intelligence. E = Estimativa.

O Gráfico 1 evidencia que, independentemente da fonte utilizada, o mercado mantém uma trajetória ascendente consistente, com crescimento anual estável entre 4% e 5%. A diferença absoluta entre as duas projeções atinge USD 8,4 bilhões em 2030 — um desvio significativo que reflete o不同的 recorte de produtos. A projeção da Grand View Research inclui válvulas automotivas e de uso comercial, enquanto a Mordor Intelligence restringe-se ao escopo industrial de processo, resultando em uma base menor mas com taxa de crescimento similar.

2. Segmentação por Tipo de Produto

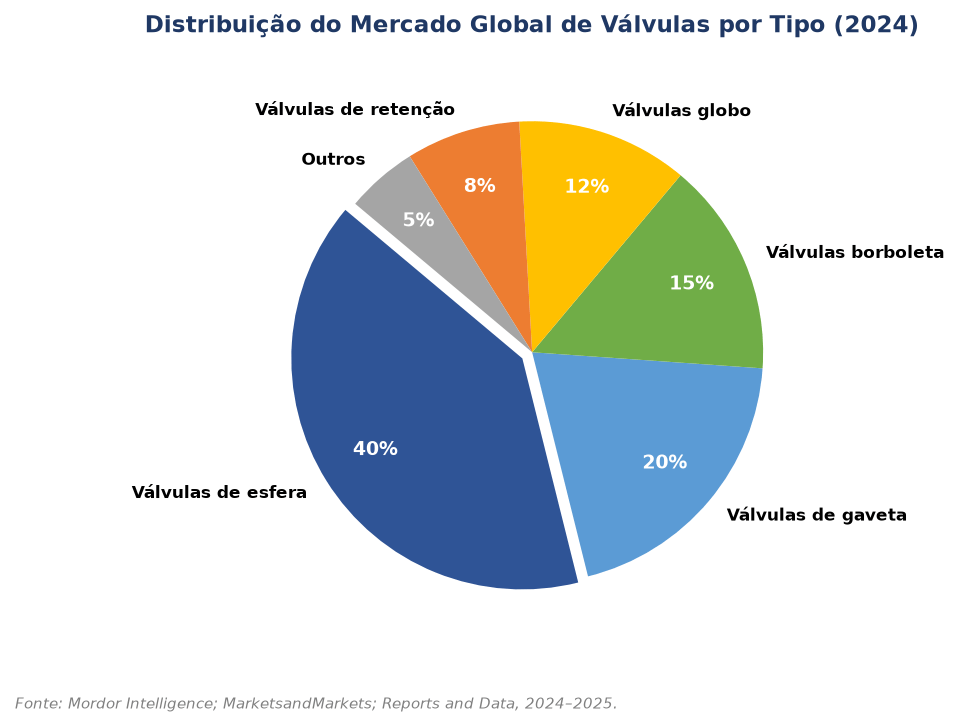

A segmentação por tipo revela uma estrutura de demanda em que as válvulas de quarto de volta dominam o volume total. As válvulas de esfera representam a maior fatia individual, com aproximadamente 40% do mercado em 2024, impulsionadas por sua capacidade de vedação estanque, operação rápida de quarto de volta e compatibilidade com sistemas tubuláveis. Segundo a Mordor Intelligence, a categoria de válvulas de quarto de volta (esfera, borboleta e bujão combinadas) responde por cerca de 54% do volume global de vendas.

As válvulas de gaveta, tradicionalmente utilizadas em pipelines de transmissão e sistemas de água de grande diâmetro, mantêm uma fatia estável de aproximadamente 20% das instalações. Já as válvulas borboleta representam cerca de 15% do mercado, com CAGR projetado de 5,2%, beneficiadas por seu design leve, custo competitivo e adequação a aplicações de grande vazão em estações de tratamento de água e sistemas de HVAC. A distribuição completa por tipo de produto está apresentada no gráfico e tabela a seguir.

Gráfico 2 — Distribuição do mercado global de válvulas por tipo (2024). Fonte: Mordor Intelligence; MarketsandMarkets; Reports and Data.

O Gráfico 2 demonstra que as válvulas de esfera dominam com 40% do mercado, seguidas pelas de gaveta (20%) e borboleta (15%). A concentração nas três principais categorias — que juntas representam 75% do total — reflete a maturidade tecnológica desses produtos e sua aplicabilidade universal. No entanto, é nas categorias de menor volume que residem as maiores taxas de crescimento: as válvulas de retenção, com apenas 8% do mercado atual, crescem a uma CAGR de 7,11%, superando significativamente a média do setor.

|

Tipo de Válvula |

Fatia de Mercado (%) |

CAGR Proj. |

Principais Aplicações |

|

Válvula de esfera |

~40% |

4,8% |

Petróleo e gás, química, GNL |

|

Válvula de gaveta |

~20% |

3,5% |

Pipelines, transmissão de água |

|

Válvula borboleta |

~15% |

5,2% |

Tratamento de água, HVAC |

|

Válvula globo |

~12% |

4,0% |

Controle de fluxo, vapor |

|

Válvula de retenção |

~8% |

7,1% |

Bombas, estações, GNL |

|

Outros (diafragma, etc.) |

~5% |

3,8% |

Fármacos, alimentos |

Tabela 2 — Segmentação do mercado global de válvulas por tipo, 2024. Fonte: Mordor Intelligence; MarketsandMarkets; Reports and Data, 2024–2025.

O segmento de válvulas de retenção merece destaque pelo crescimento acelerado (CAGR de 7,11%), impulsionado pelos investimentos em tanques de armazenamento de GNL, isolamento de bombas em instalações agrícolas e redes municipais de abastecimento de água. As válvulas de retenção silenciosas de dupla porta ganharam market share por sua capacidade de mitigar o efeito de golpe de aríete e proteger equipamentos a jusante. Adicionalmente, as válvulas de segurança e alívio de pressão crescem a uma CAGR de aproximadamente 7,2%, refletindo o endurecimento das normas de segurança industrial em todo o mundo.

3. Segmentação por Aplicação Final

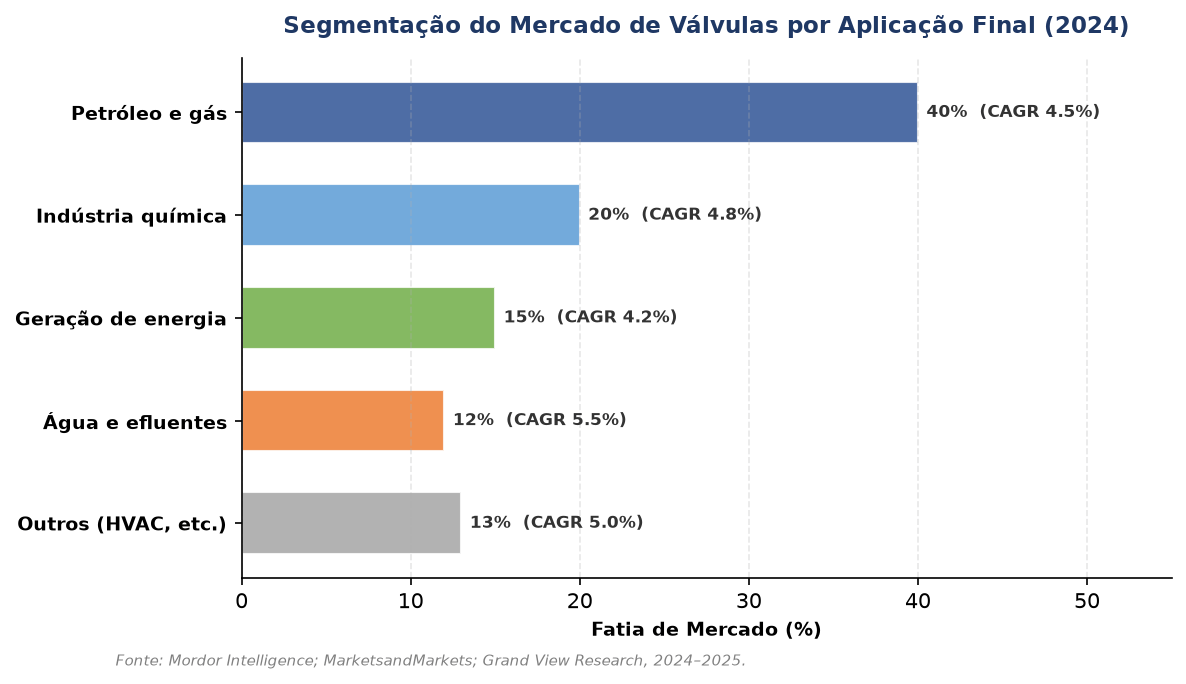

A distribuição da demanda por setor terminal reflete a estrutura da economia industrial global. Óleo e gás permanece como o maior mercado consumidor, com aproximadamente 40% do total, sendo que apenas o segmento de terminais de GNL e gasodutos de longa distância representa investimentos significativos em válvulas anualmente. A indústria química responde por cerca de 20% da demanda, com destaque para a necessidade de válvulas em ligas especiais (Hastelloy, Monel) que representam mais de 20% dos materiais utilizados neste setor.

O setor de geração de energia consome cerca de 15% das válvulas industriais, com demanda concentrada em usinas termelétricas de ciclo combinado, centrais nucleares e instalações de energias renováveis. No segmento nuclear, apenas o conjunto de válvulas de segurança e sistemas de controle por válvulas de regulação de uma unidade de terceira geração pode ultrapassar USD 12 milhões em valor de aquisição. O tratamento de água e efluentes, por sua vez, é o segmento de maior crescimento entre as aplicações tradicionais, com CAGR projetado em 5,5%, refletindo os investimentos globais em modernização de infraestrutura hídrica e em novas plantas de dessalinização, especialmente no Oriente Médio.

Gráfico 3 — Segmentação do mercado de válvulas por aplicação final (2024). Fonte: Mordor Intelligence; MarketsandMarkets; Grand View Research.

O Gráfico 3 ilustra não apenas a fatia de mercado de cada setor, mas também as taxas de crescimento projetadas. É notável que o segmento de água e efluentes, embora represente apenas 12% do mercado atual, apresenta a maior CAGR (5,5%) entre as aplicações tradicionais. Em contraste, as novas aplicações energéticas — hidrogênio, GNL e captura de carbono (CCS) — crescem a uma CAGR impressionante de 9,38%, superando todas as categorias convencionais e sinalizando uma reconfiguração estrutural da demanda.

|

Setor Terminal |

Fatia (%) |

CAGR Proj. |

Tendência Dominante |

|

Óleo e gás |

~40% |

4,5% |

GNL, offshore profundo, CCS |

|

Indústria química |

~20% |

4,8% |

Ligas especiais, automação |

|

Geração de energia |

~15% |

4,2% |

Nuclear, renováveis, hidrogênio |

|

Água e efluentes |

~12% |

5,5% |

Dessalinização, redes inteligentes |

|

Outros (HVAC, etc.) |

~13% |

5,0% |

Eficiência energética |

Tabela 3 — Segmentação do mercado global de válvulas por aplicação final, 2024. Fonte: Mordor Intelligence; MarketsandMarkets; Grand View Research, 2024–2025.

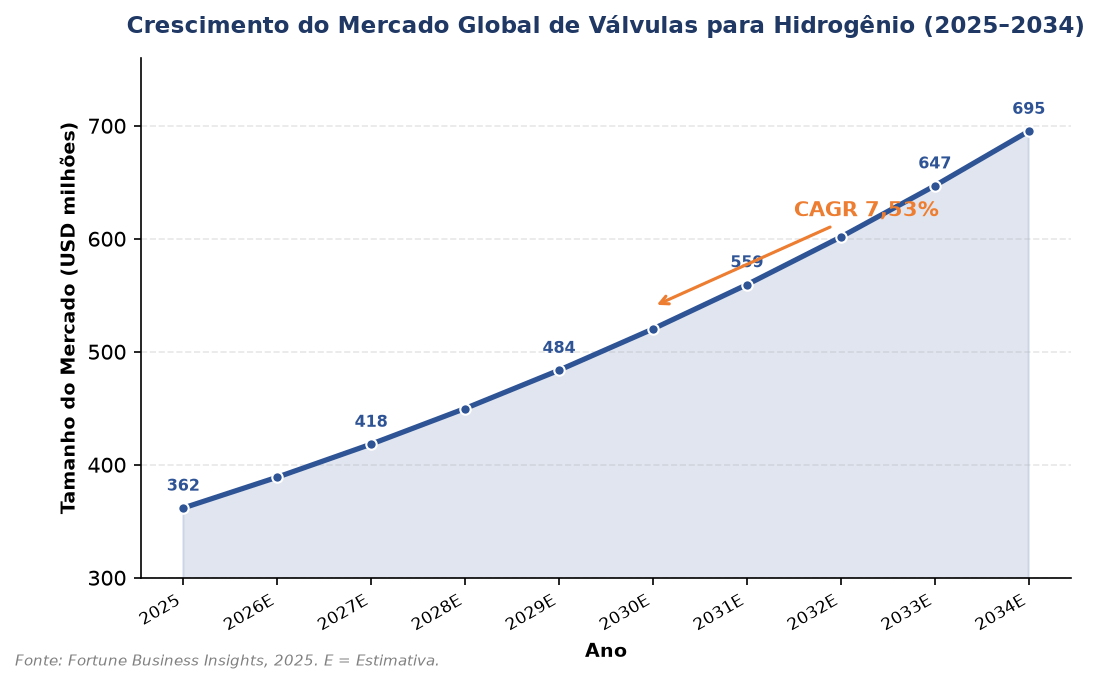

A análise por aplicação revela uma dinâmica importante: enquanto os setores tradicionais (óleo e gás, química) continuam a absorver a maior parte do volume, são as aplicações emergentes — hidrogênio verde, captura de carbono e dessalinização — que impulsionam as margens premium. O mercado de válvulas para hidrogênio, isoladamente, foi avaliado em USD 361,75 milhões em 2025, com projeção de USD 695,2 milhões até 2034 (CAGR de 7,53%), segundo a Fortune Business Insights. Cada novo trem de liquefação de GNL ou estação de regaseificação exige milhares de válvulas criogênicas, representando contratos de fornecimento de alto valor unitário.

4. Dinâmica Regional

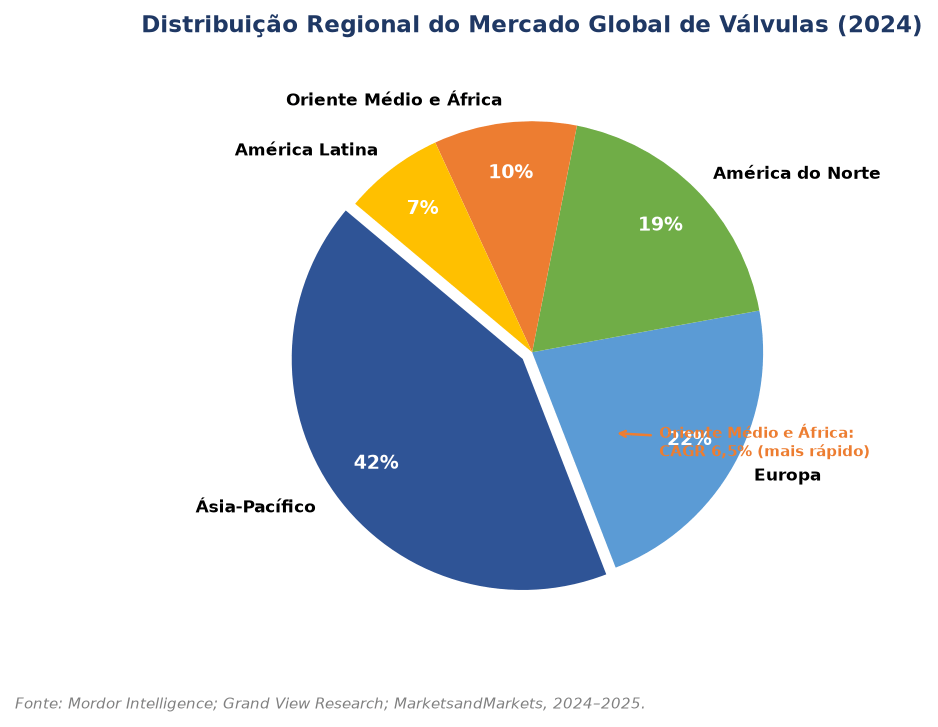

A geografia da demanda por válvulas industriais acompanha a distribuição global da atividade industrial pesada e dos investimentos em infraestrutura. A Ásia-Pacífico concentra entre 42% e 45% do consumo global, com China e Índia como principais motores. A China sozinha responde por mais de 35% do mercado da Ásia-Pacífico, impulsionada por projetos de refinarias integradas, parques petroquímicos e expansão maciça de redes de distribuição de gás natural. A Índia registra demanda acelerada em instalações de tratamento de água descentralizadas e em novos terminais de GNL.

A Europa mantém uma posição de liderança tecnológica, com destaque para Alemanha, Itália e França, que juntos representam mais de 50% do volume regional. O mercado europeu é caracterizado por exigências regulatórias rigorosas — Diretiva de Equipamentos sob Pressão (PED), ATEX, e normas de emissões fugitivas — que elevam o padrão técnico dos produtos e criam barreiras de entrada. A América do Norte, com mercado avaliado em mais de USD 22 bilhões em 2024 nos Estados Unidos, é impulsionada pelo boom do gás de xisto, modernização de infraestrutura energética e adoção acelerada de tecnologias digitais.

Gráfico 4 — Distribuição regional do mercado global de válvulas (2024). Fonte: Mordor Intelligence; Grand View Research; MarketsandMarkets.

O Gráfico 4 evidencia a dominância da Ásia-Pacífico, que sozinha consome 42% das válvulas industriais globais. No entanto, o dado mais estratégico está na taxa de crescimento: o Oriente Médio e a África, embora representem apenas 10% do mercado atual, crescem a uma CAGR de 6,51% — a mais rápida entre todas as regiões. Arábia Saudita e Emirados Árabes Unidos detêm 65% da capacidade de dessalinização do Conselho de Cooperação do Golfo (CCG), com projeção de expansão para 80 milhões de m³/dia até 2050, o que implica volumes crescentes de aquisição de válvulas. A América Latina, embora menor em escala absoluta, registra crescimento acelerado impulsionado pelo desenvolvimento dos campos de pré-sal no Brasil.

5. Cenário Competitivo

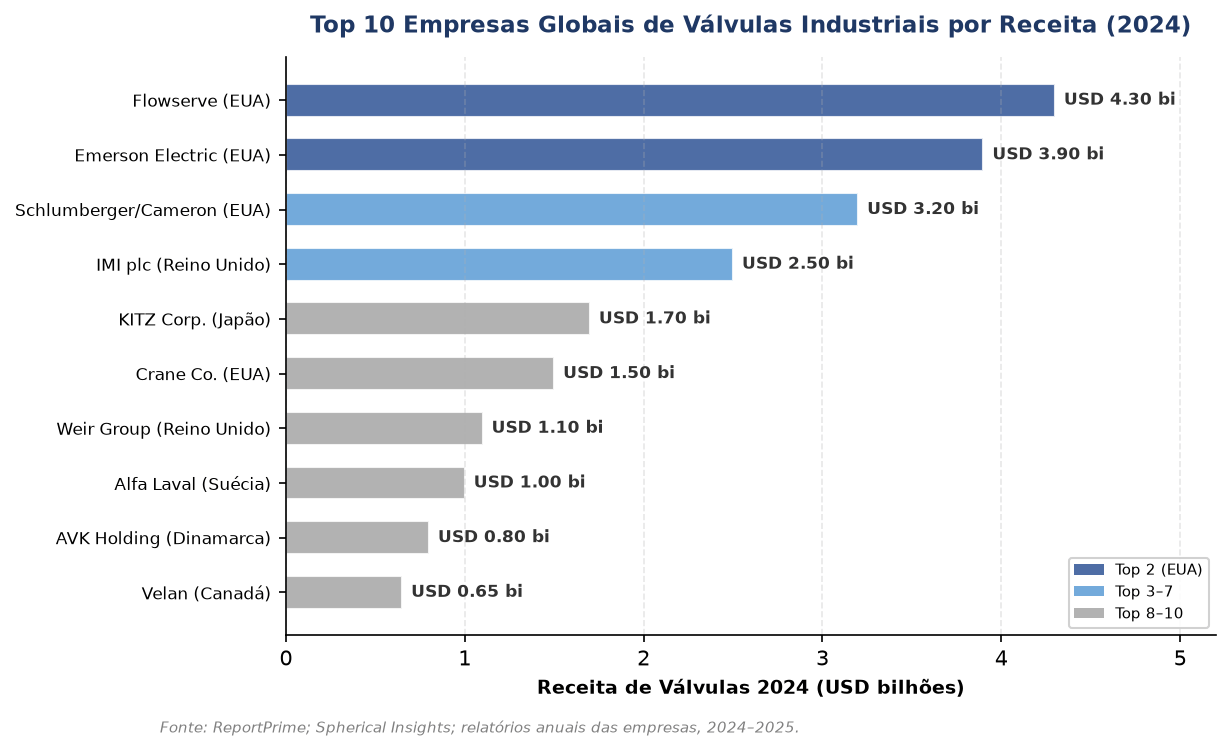

O mercado global de válvulas industriais apresenta um grau de concentração moderado. As cinco maiores empresas combinadas detinham aproximadamente 47,3% do mercado em 2025, contra 43,6% em 2020 — uma consolidação de 3,7 pontos percentuais em cinco anos, impulsionada por fusões, aquisições de fabricantes especializados e expansão de capacidade no Sudeste Asiático. A tabela e o gráfico abaixo apresentam o ranking das principais empresas por receita de válvulas em 2024:

|

Empresa |

Receita 2024 (USD bi) |

Fatia (%) |

Especialização |

|

Flowserve (EUA) |

4,30 |

5,4% |

Válvulas de controle e serviço severo |

|

Emerson Electric (EUA) |

3,90 |

4,9% |

Automação e válvulas de controle |

|

Schlumberger/Cameron (EUA) |

3,20 |

4,0% |

Válvulas de petróleo e submarinas |

|

IMI plc (Reino Unido) |

2,50 |

3,1% |

Serviço severo e nuclear |

|

KITZ Corporation (Japão) |

1,70 |

2,1% |

Bronze e aço inoxidável |

|

Crane Co. (EUA) |

1,50 |

1,9% |

Processo e aeroespacial |

|

Weir Group (Reino Unido) |

1,10 |

1,6% |

Mineração e polpa |

|

Alfa Laval (Suécia) |

1,00 |

1,5% |

Sanitárias e marítimas |

|

AVK Holding (Dinamarca) |

0,80 |

1,4% |

Água e proteção contra incêndio |

|

Velan (Canadá) |

0,65 |

0,8% |

Criogênicas e energia |

Tabela 4 — Ranking das 10 maiores empresas globais de válvulas industriais por receita, 2024. Fonte: ReportPrime; Spherical Insights; dados de relatórios anuais das empresas, 2024–2025.

Gráfico 5 — Top 10 empresas globais de válvulas industriais por receita (2024). Fonte: ReportPrime; Spherical Insights; relatórios anuais das empresas.

O Gráfico 5 revela uma pirâmide competitiva assimétrica: as duas maiores empresas — Flowserve e Emerson — faturam juntas USD 8,2 bilhões, mais que o triplo da terceira colocada (Schlumberger/Cameron). Essa concentração no topo reflete a vantagem competitiva acumulada em P&D, certificações para aplicações críticas (nuclear, offshore profundo, hidrogênio) e redes globais de serviços de pós-venda.

A estratégia competitiva das empresas de primeira linha (tier-one) tem se deslocado da competição por preço para a competição por valor agregado. Flowserve lançou a plataforma Insights para manutenção preditiva e abriu um laboratório de testes para hidrogênio no Texas em 2024–2025. Emerson implantou o sistema Plantweb Optics com inteligência artificial para diagnóstico de ativos. A IMI acelerou o desenvolvimento de trims para hidrogênio e investiu em manufatura aditiva. Essas iniciativas refletem uma transição estrutural: o faturamento de serviços de pós-venda — manutenção preditiva, monitoramento remoto, peças de reposição — já representa entre 35% e 45% da receita das líderes em mercados maduros.

6. Tendências Tecnológicas e Inovação

A transformação tecnológica do setor de válvulas opera em três eixos convergentes: digitalização, materiais avançados e certificação para novas aplicações energéticas. O mercado de válvulas inteligentes — equipadas com sensores IoT, posicionadores digitais e capacidade de diagnóstico em tempo real — cresce a uma CAGR superior a 7%, com taxa de penetração que saltou de 5,8% em 2023 para aproximadamente 38% em 2025. A integração com sistemas SCADA e DCS permite que as válvulas funcionem como nós ativos na rede de dados industriais, transmitindo informações sobre pressão, temperatura, ciclo de operação e integridade de vedação.

No domínio de materiais, a escassez de ligas à base de níquel — impulsionada pela demanda explosiva da indústria de baterias — tem forçado a substituição por aços inoxidáveis dúplex de baixo teor de níquel. O prazo de entrega de fundições em cuproníquel já ultrapassa 40 semanas, comparado a 12–16 semanas em condições normais, o que compromete a capacidade de resposta a projetos de GNL e hidrogênio que requerem aços com 9% de níquel ou ligas Inconel. Fabricantes investem em revestimentos cerâmicos e em compostos de dupla fase (dúplex/superdúplex) como alternativas viáveis, embora os ciclos de certificação permaneçam lentos.

A certificação de válvulas para serviço com hidrogênio constitui talvez a frente de inovação mais estratégica. As características únicas do hidrogênio — tamanho molecular reduzido, alta difusividade e potencial de fragilização — exigem projetos dedicados de vedação de haste com baixa permeação e assentos metálicos. A Emerson lançou a série HV-7000, que oferece redução de pressão em dois estágios até 700 bar para abastecimento de veículos. A Organização Internacional de Padronização (ISO) atualizou em 2025 as normas de teste específicas para válvulas de hidrogênio, e a nova Diretiva de Equipamentos sob Pressão da União Europeia adicionou requisitos de divulgação da pegada de carbono ao longo do ciclo de vida do produto.

Gráfico 6 — Crescimento do mercado global de válvulas para hidrogênio (2025–2034). Fonte: Fortune Business Insights, 2025. E = Estimativa.

O Gráfico 6 demonstra que o mercado de válvulas para hidrogênio, embora ainda modesto em escala absoluta (USD 362 milhões em 2025), quase dobra de tamanho até 2034, atingindo USD 695 milhões. Esse crescimento de 7,53% ao ano é sustentado por políticas públicas que reservam EUR 90 bilhões para hidrogênio até 2030 na União Europeia, além de programas equivalentes nos Estados Unidos (Inflation Reduction Act) e no Japão. Cada estação de abastecimento de hidrogênio exige entre 50 e 80 válvulas certificadas, criando uma demanda recorrente que se beneficia do modelo de substituição programada.

7. Desafios e Oportunidades

O setor enfrenta desafios estruturais que equilibam o otimismo das projeções de crescimento. A volatilidade nos preços de matérias-primas — aço, ferro fundido, ligas especiais — impacta diretamente a rentabilidade dos fabricantes, especialmente os de porte médio que não dispõem de contratos de fornecimento de longo prazo. Os Estados Unidos implementaram em 2025 ajustes tarifários sobre aço e ligas especiais importados, elevando os custos de produção para fabricantes dependentes de insumos externos e forçando a reconfiguração de cadeias de suprimento. A escassez de técnicos e engenheiros qualificados para seleção, instalação e manutenção de sistemas de válvulas avançadas representa um gargalo adicional, particularmente em mercados emergentes.

No lado das oportunidades, a transição energética abre mercados inteiramente novos. Cada projeto de captura de carbono (CCS) exige válvulas capazes de suportar temperaturas de 400°C e ambientes corrosivos de CO₂, com demanda projetada de crescimento anual de 22%. O investimento global em GNL deverá atingir USD 1,2 trilhão entre 2025 e 2030, com cada novo trem de liquefação demandando milhares de válvulas criogênicas. A modernização de infraestrutura envelhecida em economias desenvolvidas — onde a idade média das válvulas em redes de água municipais ultrapassa 40 anos em algumas cidades — gera demanda robusta de substituição. A digitalização e os modelos de serviço baseados em assinatura, como manutenção preditiva remota e monitoramento contínuo de ativos, criam fluxos de receita recorrente que reduzem a dependência de ciclos de investimento de capital.

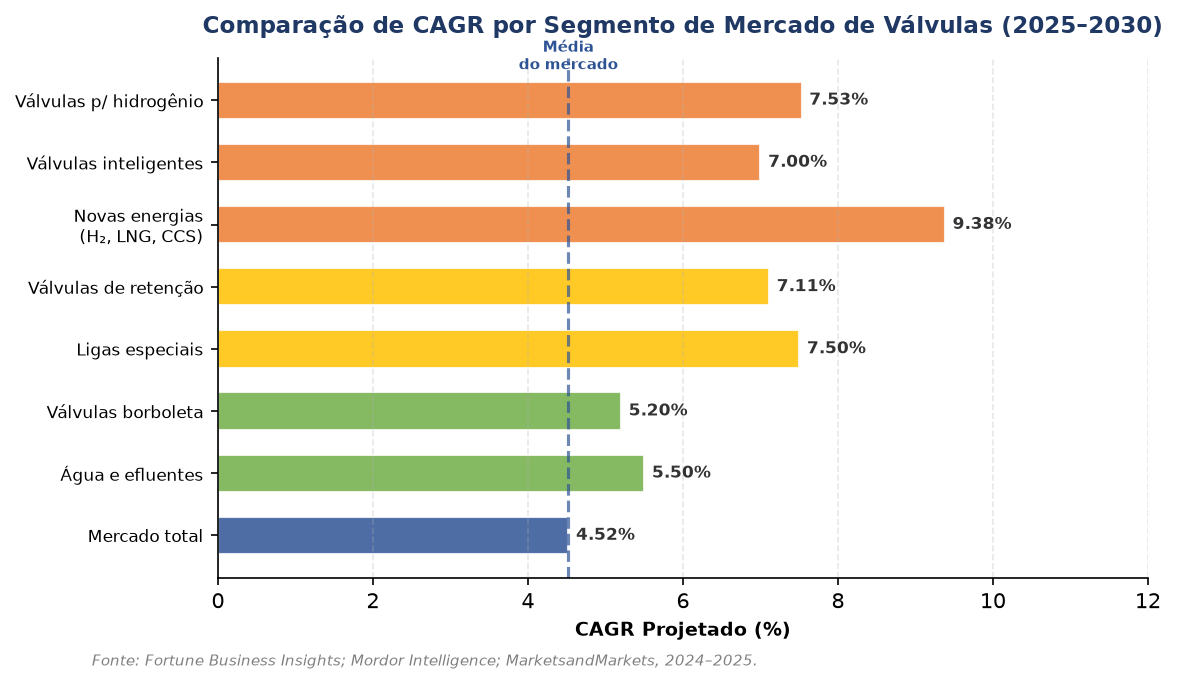

Gráfico 7 — Comparação de CAGR por segmento de mercado de válvulas (2025–2030). Fonte: Fortune Business Insights; Mordor Intelligence; MarketsandMarkets.

O Gráfico 7 oferece uma visão sintética das oportunidades de crescimento relativo. Os segmentos de novas energias (hidrogênio, GNL, CCS) crescem a 9,38% ao ano — mais que o dobro da média do mercado (4,52%). As válvulas inteligentes e de retenção, com CAGR entre 7% e 7,5%, representam o eixo de digitalização e segurança. Em contraste, as válvulas tradicionais (borboleta, água e efluentes) crescem a taxas moderadas de 5,2% a 5,5%, próximas da média setorial. Essa estratificação indica que o crescimento futuro do mercado será desigual, com valor migrando progressivamente para produtos de maior conteúdo tecnológico.

8. Perspectivas e Considerações Finais

O mercado global de válvulas industriais atravessa um período de transformação estrutural que redistribui valor ao longo da cadeia. O crescimento do volume total — sustentado por infraestrutura de GNL, dessalinização e renovação de redes de água — coexiste com uma migração acelerada para produtos de maior valor agregado: válvulas inteligentes, soluções certificadas para hidrogênio e sistemas integrados de monitoramento digital. As empresas que investirem em plataformas de dados, certificações para novas aplicações energéticas e modelos de serviço recorrente estarão melhor posicionadas para capturar a fatia premium do mercado.

Para os compradores industriais, a escolha de válvulas deixa de ser uma decisão predominantemente de custo de aquisição e passa a incorporar o custo total de propriedade (TCO) ao longo de décadas de operação. A capacidade de prever falhas antes que ocorram, de monitorar a integridade de vedação em tempo real e de integrar o controle de fluxo a sistemas de gestão de ativos constitui o novo padrão competitivo. As válvulas de retenção e outros tipos tradicionais não desaparecem, mas ganham camadas de inteligência que ampliam sua utilidade e prolongam sua vida útil.

Em síntese, o mercado de válvulas industriais projeta um crescimento de 4,1% a 4,5% ao ano até 2030, com aceleração em segmentos específicos — novas energias (CAGR 9,38%), válvulas para hidrogênio (CAGR 7,53%), válvulas inteligentes (CAGR 7%+), tratamento de água (CAGR 5,5%). A concentração industrial continuará a aumentar, com as cinco principais empresas expandindo sua fatia para além de 50% até 2030. A diferenciação tecnológica, e não a escala de produção, será o fator determinante de competitividade na próxima década.

Fontes e Notas Metodológicas

Este relatório foi elaborado a partir de dados públicos de múltiplas fontes, com cruzamento e verificação de consistência entre estimativas. As principais fontes consultadas incluem:

Grand View Research — Industrial Valves Market Size, Share & Trends Analysis, 2024–2030

Mordor Intelligence — Industrial Valves Market Size, Share & Forecast, 2025–2030

MarketsandMarkets — Industrial Valves Market Research Report: 2024 Overview

Fortune Business Insights — Hydrogen Valve Market, 2025–2034

Spherical Insights — Global Industrial Valves Market Report, 2025

Reports and Data — Valves Market Size, Share & Trends, 2024

IndustryARC — Industrial Valves Market Forecast, 2025–2030

360iResearch — Industrial Valves Market by Product, Material, Size, 2025–2030

ReportPrime — Top Industrial Valves Market Companies, Rankings, 2025

International Energy Agency (IEA) — dados sobre investimento em GNL e hidrogênio

Huatai Securities — Relatório de pesquisa da indústria de válvulas, 2025

Nota: Os dados de mercado apresentam variações entre fontes devido a diferenças de escopo metodológico. Quando aplicável, foram utilizados intervalos de valores e medianas para minimizar o viés de fonte única. Dados de previsão estão marcados com o sufixo 'E' (estimativa). Os anos-base de referência variam entre 2023 e 2025 conforme a fonte. As receitas das empresas foram extraídas de relatórios anuais e estimativas de analistas, podendo incluir ou excluir segmentos não relacionados a válvulas.