De acordo com pt.wedoany.com-O JPMorgan prevê que o mercado global de cobre refinado apresentará um déficit de aproximadamente 330 mil toneladas em 2026, impulsionado principalmente pelo crescimento contínuo da demanda em áreas como expansão de redes elétricas, eletrificação, veículos elétricos, sistemas de defesa e centros de dados de inteligência artificial, cujo ritmo de crescimento já superou a capacidade de aumento da oferta das minas. A instituição também destacou que o mercado de cobre refinado registrou um excedente de cerca de 386 mil toneladas no primeiro trimestre de 2026, mas a situação de oferta e demanda ao longo do ano já se voltou para o déficit. O preço do cobre para entrega em três meses na London Metal Exchange atualmente se mantém próximo de US$ 13.500 por tonelada, uma queda de cerca de 7% em relação ao recorde histórico de US$ 14.527,50 por tonelada registrado em 29 de janeiro de 2026.

Analistas enfatizam que é necessário distinguir entre o mercado de cobre refinado e o mercado de concentrado de cobre. O cobre refinado é o cobre catódico acabado usado em fios, cabos e barras de cobre, enquanto o concentrado de cobre é um produto intermediário do minério extraído antes do processamento na fundição. Mesmo quando a oferta de concentrado de cobre é restrita, limitando a produção futura de metal refinado, o mercado de cobre refinado pode apresentar excedentes de curto prazo.

O crescimento da demanda por cobre é particularmente significativo nos setores de energia, transporte, defesa e infraestrutura de centros de dados. A principal incerteza reside na capacidade de a oferta das minas crescer com rapidez suficiente para atender a essa demanda. Se a demanda por cobre continuar a aumentar, enquanto a expansão das principais fontes de oferta for limitada, os produtores e desenvolvedores capazes de aumentar a nova oferta podem atrair capital e obter avaliações mais elevadas.

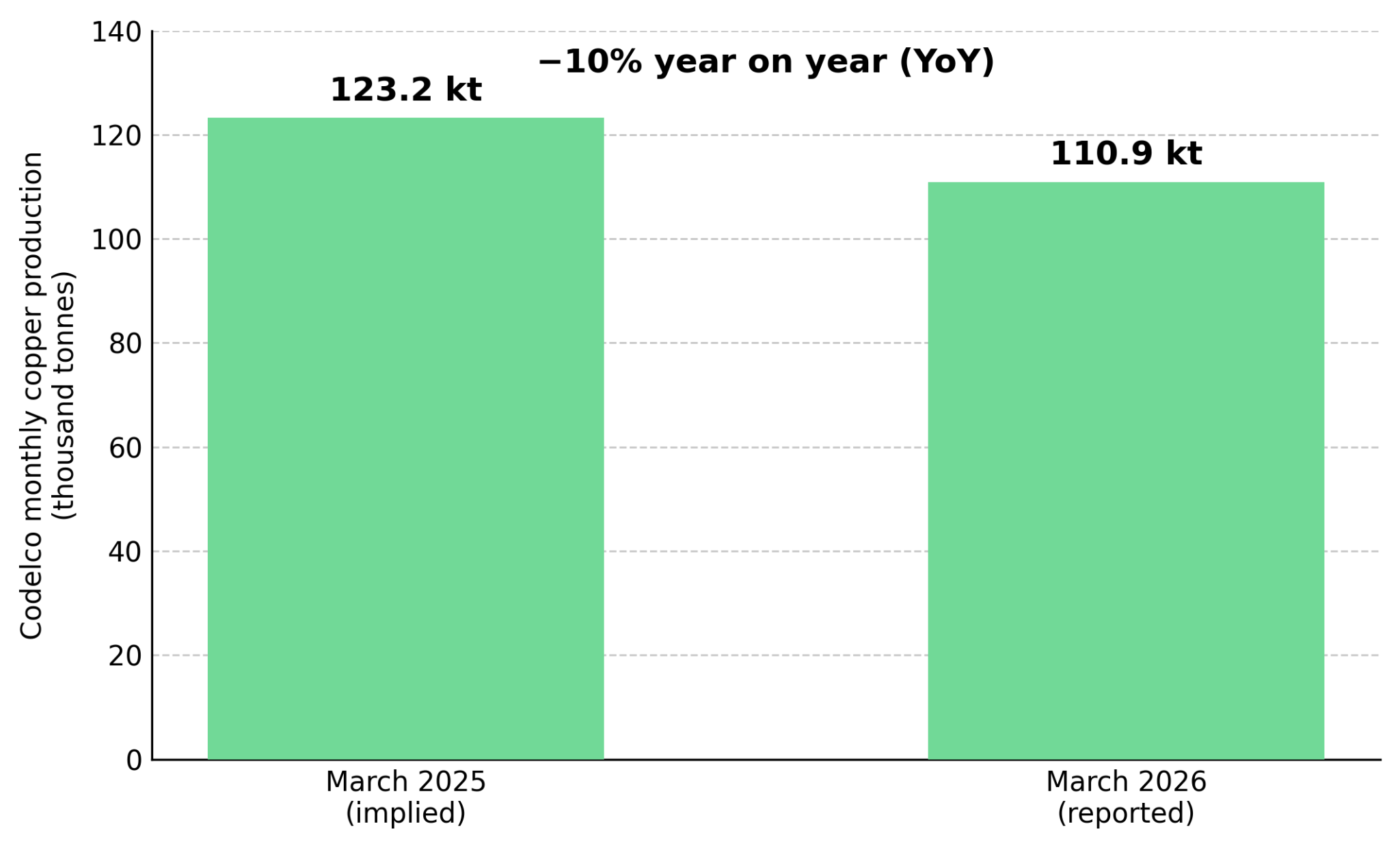

Os recentes contratempos na produção da maior produtora de cobre do mundo, a Codelco (Corporação Nacional do Cobre do Chile), intensificaram as preocupações do mercado com a oferta futura. Após uma auditoria interna, a empresa admitiu que seus dados de produção de 2025 foram inflados em cerca de 26.875 toneladas, o que desencadeou a saída de executivos, acusações criminais e controvérsias com sindicatos. Os dados revisados indicam que sua produção caiu para o nível mais baixo desde 1998. De acordo com dados da Cochilco reportados pela Reuters, a produção da empresa em março caiu 10% em relação ao ano anterior, para 110.900 toneladas. Além disso, um terremoto de magnitude 6,9 perto de Calama no final de maio não afetou a produção por mais de 24 horas, mas essa série de eventos destaca a alta concentração do fornecimento global de cobre no Chile.

A forte dependência de um único produtor pode aumentar a avaliação de empresas com projetos avançados de cobre em outras jurisdições. Isso também aumenta a importância da qualidade dos recursos, pois recursos com maior confiança são mais fáceis de financiar e desenvolver. A atualização de tonelagens de recursos inferidos para recursos medidos pode reduzir a incerteza geológica, melhorar as perspectivas de financiamento e aumentar o valor do projeto em um momento de escassez de nova oferta de cobre.

A política de tarifas sobre o cobre nos Estados Unidos está alterando os fluxos comerciais e aumentando o valor de alguns ativos de cobre. De acordo com a Seção 232, os EUA modificaram as regras tarifárias para o cobre em abril de 2026, impondo tarifas sobre o valor total da mercadoria dos produtos abrangidos. O Secretário de Comércio deve apresentar um relatório sobre o cobre refinado até 30 de junho de 2026, e essa decisão pode levar à imposição de uma tarifa de 15% em 2027 e de 30% em 2028. A política já ampliou o diferencial de preços entre o cobre negociado na COMEX e em Londres, e incentivou o acúmulo de estoques de cobre em armazéns nos EUA. As tarifas sobre o cobre refinado podem aumentar as margens de lucro dos produtores que vendem cobre catódico para cadeias de suprimentos acessíveis aos EUA.

A Marimaca Copper, localizada no norte do Chile, está desenvolvendo um projeto para produzir cobre catódico por meio de processos de lixiviação em pilhas e extração por solvente-eletrowinning (SX-EW), o que alinha sua produção com a demanda por cobre refinado. O minério oxidado pode ser processado diretamente em cobre catódico via SX-EW, evitando assim a etapa de fundição e reduzindo a complexidade do processamento. O estudo de viabilidade definitivo da empresa para 2025 mostra, a um preço de US$ 4,30 por libra de cobre, um Valor Presente Líquido (VPL) após impostos de US$ 709 milhões, uma Taxa Interna de Retorno (TIR) de 31%, gastos de capital pré-produção de US$ 587 milhões, uma intensidade de capital de aproximadamente US$ 11.700 por tonelada de capacidade, e um período de retorno do investimento de 2,5 anos, com base na produção planejada de 50 mil toneladas de cobre catódico por ano. Esses dados são baseados em divulgações da empresa e não foram verificados de forma independente. Hayden Locke, Presidente e CEO da Marimaca Copper, afirmou que avançar com a produção do depósito oxidado de Marimaca, em vez de buscar uma saída precoce, criará valor significativo ao longo do caminho para a decisão de construção e a decisão final de investimento, transformando a empresa em uma produtora.

Embora as tarifas possam beneficiar os produtores de cobre catódico, a escassez de concentrado de cobre aumenta o valor das novas descobertas de minas de cobre. As taxas de tratamento e refino de referência caíram para perto de US$ 0 por tonelada em 2026, enquanto as equipes de compras das fundições chinesas concordaram em reduzir a produção em mais de 10%. TC/RC próximos de zero indicam que a oferta de concentrado de cobre é extremamente escassa em relação à capacidade de fundição disponível. Em um mercado com concentrado de cobre restrito, depósitos de alto teor podem gerar margens operacionais mais amplas, pois cada tonelada de minério extraído produz mais metal. O teor é medido como porcentagem de cobre ou porcentagem de cobre equivalente, que inclui o valor dos metais coprodutos.

A Abitibi Metals demonstra o valor do alto teor no depósito polimetálico B26, em Quebec, Canadá. O depósito, detido por uma joint venture 80-20 com a SOQUEM, possui recursos que incluem 12,96 milhões de toneladas de recursos medidos com teor de cobre equivalente de 2,08%; e 12,34 milhões de toneladas de recursos inferidos com teor de cobre equivalente de 2,20%. Uma recente interseção de furo de sondagem obteve 1,48% de teor de cobre equivalente em 46,7 metros de comprimento, incluindo 4,04% de teor de cobre equivalente em 14 metros de comprimento, superando o teor do modelo de blocos atual da empresa, apoiando o potencial de crescimento dos recursos. Esses resultados ainda são interceptações de exploração e não foram incorporados em uma estimativa de recursos atualizada ou em reservas minerais. Jonathon Deluce, CEO da Abitibi Metals, observa que, em um mercado com concentrado de cobre restrito, a escassez de grandes depósitos de cobre de alto teor pode aumentar seu valor.

A Fitzroy Minerals oferece uma oportunidade de investimento na exploração de cobre oxidado próximo à superfície no Chile. No projeto Buen Retiro, as sondagens retornaram interceptações de minério oxidado próximo à superfície, incluindo 1,70% de teor de cobre em 78 metros de comprimento, com 3,02% de teor de cobre em 40 metros de comprimento. O minério oxidado pode ser processado por lixiviação, em vez de flotação e fundição, o que reduz os custos de processamento e os requisitos de capital. A empresa tem como meta concluir uma estimativa inicial de recursos minerais no quarto trimestre de 2026 e um estudo de viabilidade preliminar no primeiro trimestre de 2027. Merlin Marr-Johnson, CEO da Fitzroy Minerals, explica que a parceria planejada de lixiviação em pilhas da empresa ajudará a acelerar a geração de caixa a partir da descoberta de cobre oxidado, o que pode diferenciar a empresa de outras empresas de exploração no mercado.

Nova oferta de cobre pode vir de desenvolvedores com licenças obtidas, reinícios de minas brownfield ou descobertas greenfield que ainda estão determinando seus primeiros recursos. Cada caminho tem diferentes cronogramas de desenvolvimento e requisitos de financiamento, mas o déficit de cobre previsto aumenta o valor dos projetos que podem entrar em produção mais rapidamente. A Selkirk Copper está avançando no reinício brownfield da antiga mina Minto, no território de Yukon, Canadá, um caminho de desenvolvimento que pode encurtar o tempo para entrada em produção. O reinício brownfield pode aproveitar a infraestrutura existente que os projetos greenfield precisariam construir. A falência do operador anterior também removeu um fluxo de metais preciosos e um acordo de compra de concentrado de cobre, deixando apenas um royalty de 1,5% sobre o retorno líquido da fundição com base nas vendas de metal. Os recursos existentes incluem 12,6 milhões de toneladas de recursos medidos com teor de cobre de 1,20%; e 23,7 milhões de toneladas de recursos inferidos com teor de cobre de 1,05%. A avaliação econômica preliminar tem como meta ser concluída em meados de 2026. A Selkirk First Nation detém aproximadamente 18% do capital social e dois assentos no conselho, alinhando as partes interessadas locais com o desenvolvimento do projeto. Colin Joudrie, Presidente e CEO da Selkirk Copper, quantificou como a infraestrutura existente pode reduzir os requisitos de capital e acelerar o reinício de uma mina brownfield, observando que mais de US$ 330 milhões já foram investidos em infraestrutura de superfície, o que, se fosse feito em um ambiente greenfield, poderia exigir entre US$ 800 milhões e US$ 900 milhões para retomar a produção.

A Cobra Resources oferece uma oportunidade de investimento na exploração inicial de cobre e terras raras no sul da Austrália. No projeto Blue Rose, as sondagens já rastrearam mineralização de cobre e ouro por mais de 1,6 km de extensão, incluindo teores superiores a 1% de cobre em 74 metros de comprimento. A empresa está testando se o sistema está relacionado a uma fonte porfirítica mais profunda, que poderia suportar um volume maior de recursos. No projeto Boland, a Cobra está avaliando a extração de disprósio e térbio por meio de recuperação in situ, um método que pode reduzir os custos de desenvolvimento e operação em comparação com a mineração tradicional. Rupert Verco, Diretor-Geral da Cobra Resources, delineou uma estratégia de desenvolvimento em fases, visando reduzir os requisitos de capital iniciais enquanto avança no sistema de cobre de maior porte, começando com uma solução de lixiviação em pilhas de baixo custo de capital, seguida por um circuito padrão de flotação para tratar a mineralização de sulfeto primário.

Se a demanda proveniente da expansão de redes elétricas, eletrificação e infraestrutura de centros de dados de inteligência artificial continuar a crescer, os projetos capazes de aumentar a oferta de cobre por meio de caminhos de desenvolvimento de baixo capital tornar-se-ão cada vez mais importantes para atender à demanda futura.

O déficit previsto de aproximadamente 330 mil toneladas de cobre refinado em 2026, juntamente com o crescimento da demanda proveniente da eletrificação, redes elétricas e centros de dados, apoia o investimento em empresas que podem aumentar a nova oferta de cobre, em vez de apenas apostar no preço do cobre em si. Os contratempos na produção da Codelco aumentaram o valor dos desenvolvedores e empresas de exploração que operam em jurisdições com processos de licenciamento maduros e menor risco político. As tarifas dos EUA sobre o cobre refinado podem aumentar as margens de lucro dos produtores e desenvolvedores que fornecem cobre catódico para mercados acessíveis aos EUA. As taxas de tratamento e refino próximas de zero indicam escassez de concentrado de cobre, aumentando o valor dos depósitos de alto teor. Os reinícios de minas brownfield podem entrar em produção mais rapidamente e com requisitos de capital mais baixos do que os projetos greenfield, enquanto as descobertas greenfield oferecem maior potencial de valorização, mas assumem riscos geológicos, de licenciamento e de financiamento mais elevados.

A demanda por cobre continua a crescer, mas, para os investidores, a questão-chave é quais projetos podem aumentar a nova oferta e de onde ela virá. Os contratempos na produção da Codelco e o crescente diferencial de preços entre o cobre em Londres e nos EUA aumentaram o valor das empresas que podem fornecer nova oferta de cobre, especialmente cobre refinado para o mercado dos EUA. Os investidores devem avaliar desenvolvedores, empresas de exploração e projetos de reinício brownfield com base na jurisdição, teor, financiamento e cronograma de produção previsto, em vez de flutuações de curto prazo no preço do cobre. Como a nova oferta de cobre não consegue acompanhar o crescimento da demanda, as oportunidades de investimento mais fortes podem vir de empresas capazes de colocar produção adicional no mercado.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com