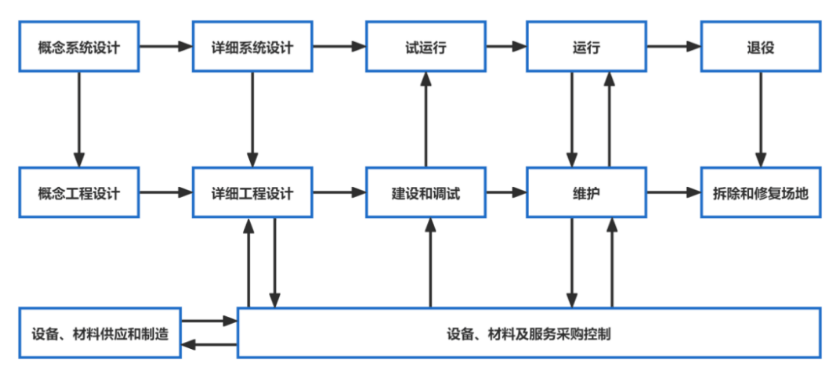

De acordo com pt.wedoany.com-O sinal central emitido pelas notícias de engenharia de energia em 10 de junho não é a expansão contínua de um único mercado, mas sim que os projetos globais de energia estão transitando de "construir mais capacidade instalada" para "construir sistemas energéticos que sejam simultaneamente aceitáveis para capital, carga, regulação e indústria local". Isso significa que a barreira de entrada para empresas chinesas de engenharia no exterior está aumentando: no passado, a vantagem vinha do preço dos equipamentos, velocidade de EPC e integridade da cadeia de suprimentos; agora, é necessário responder simultaneamente a questões mais complexas como aquisição de energia verde, despacho de armazenamento de energia, absorção de hidrogênio, desenvolvimento de petróleo e gás em águas profundas, conexão à rede, licenciamento ambiental, carga de data centers e estruturas de cooperação local.

O primeiro conjunto de sinais vem do financiamento de projetos de energia renovável e da vinculação de cargas. O início da operação da Elena, a maior fábrica de armazenamento de baterias das Américas, pela Grenergy no Chile, com capacidade de 3,5 GWh, mostra que o desenvolvimento de novas energias no norte do Chile não se limita mais às usinas fotovoltaicas em si, mas fornece eletricidade despachável 24 horas por dia na forma de "solar + armazenamento". A Elena tem capacidade inicial de 3,5 GWh, com planos futuros de expansão para 7 GWh, e está integrada ao sistema do Projeto Oásis de Atacama, visando transformar projetos de novas energias de ativos de recursos intermitentes em infraestrutura elétrica estável para apoiar mineração, data centers e usuários industriais. Lógica semelhante aparece no acordo de compra de energia solar de 180 MWdc entre a Zelestra, dos EUA, e a Meta, onde a cooperação entre Meta e Zelestra já cobre cerca de 1,4 GWdc em projetos solares. Empresas de tecnologia estão vinculando diretamente a carga de data centers a novos projetos de energia renovável por meio de acordos de compra de energia de longo prazo.

O segundo conjunto de sinais vem de mudanças no modelo de desenvolvimento de projetos de energia. O início da seleção de parceiros privados para o primeiro pipeline de 2 GW de energia renovável pela Eskom Green, na África do Sul, indica que as tradicionais empresas estatais de eletricidade estão recombinando terrenos, localizações de rede, pipelines de projetos e capital privado, utilizando veículos de propósito específico, financiamento de projetos, acordos bilaterais de compra de energia e configuração de armazenamento para impulsionar a transição energética. A África do Sul não está simplesmente comprando um lote de painéis solares ou turbinas eólicas; está construindo novas estruturas comerciais entre terrenos de usinas a carvão desativadas, acesso à rede, necessidades de descarbonização de clientes industriais e financiamento para uma transição energética justa. Para as empresas chinesas, o significado deste mercado é que as oportunidades de internacionalização se estenderam de "vender equipamentos para projetos" para "participar no design da estrutura do projeto, no fechamento financeiro e na operação e manutenção de longo prazo".

O terceiro conjunto de sinais vem da demanda rígida por energia verde na cadeia de suprimentos manufatureira. O acordo entre a Foxconn e a Brookfield para desenvolver um projeto de energia renovável de 1 GW no Vietnã mostra que as bases de manufatura no Sudeste Asiático estão incorporando custo de eletricidade, segurança energética e conformidade com baixo carbono na competição da cadeia de suprimentos. O projeto planeja energia eólica, solar e armazenamento, atendendo a Foxconn e seus parceiros locais da cadeia de suprimentos no Vietnã por meio de acordos de compra de energia de longo prazo. Para as empresas chinesas de equipamentos de energia, as oportunidades em mercados como Vietnã, Tailândia, Indonésia e Malásia não estão apenas em usinas de serviços públicos, mas também no fornecimento de energia verde para parques industriais de exportação, cadeias da indústria eletrônica, bases de peças automotivas e parques de data centers. Quem conseguir empacotar painéis solares, inversores, sistemas de armazenamento de energia, equipamentos de distribuição, plataformas de gerenciamento de energia e capacidade de construção local em soluções financiáveis terá mais chances de entrar no sistema de fornecimento de longo prazo dos clientes da cadeia industrial.

O quarto conjunto de sinais vem da entrada dos projetos de hidrogênio na fase de "restrição de aquisição". O projeto de hidrogênio verde de US$ 4,2 bilhões em Omã, com segunda fase prevista para operar em 2030, mostra que os projetos de hidrogênio verde no Oriente Médio estão passando da prospecção conceitual para a fase de implantação por etapas, acordos de aquisição e instalação de equipamentos. Após a conclusão total, o projeto planeja produzir 800 mil toneladas de amônia verde e 142 mil toneladas de hidrogênio verde por ano. A Sungrow Hydrogen, da China, fornecerá equipamentos de eletrólise alcalina de água para o projeto, indicando que os equipamentos principais chineses já entraram na cadeia de suprimentos de hidrogênio verde do Oriente Médio. No entanto, outra direção também deve ser observada: o acordo de fornecimento de hidrogênio verde entre a Salzgitter, da Alemanha, e a EWE reflete a forte dependência da descarbonização industrial europeia em relação a redes de gasodutos de hidrogênio, regras de energia verde, subsídios de custo e mecanismos de aquisição de longo prazo. A internacionalização do hidrogênio verde não é simplesmente vender eletrolisadores; o sucesso do projeto depende conjuntamente da fonte de alimentação para produção de hidrogênio, eletrolisadores, compressão, armazenamento e transporte, conexão a gasodutos, modificação de processos de usuários industriais e subsídios políticos.

O quinto conjunto de sinais vem da demanda resiliente da engenharia tradicional de petróleo e gás. A expansão das novas energias não eliminou as oportunidades na engenharia de petróleo e gás; pelo contrário, revalorizou a infraestrutura de petróleo e gás de alto padrão. O lançamento de nova licitação para o projeto de águas profundas de Sergipe pela Petrobras, no Brasil, envolve inspeção de aquisição de FPSO, suporte técnico de plataformas, projeto e construção de pátios de tubos e gasodutos de apoio. O projeto planeja conectar 32 poços e instalar aproximadamente 134 km de gasodutos, mostrando que o desenvolvimento de petróleo e gás em águas profundas continua a impulsionar a demanda por equipamentos offshore, serviços de inspeção, tubulações, válvulas, equipamentos elétricos, automação e gerenciamento de projetos. Simultaneamente, o fechamento de financiamento de mais de US$ 5 bilhões para o projeto de GNL Delfín, no Golfo do México, nos EUA, mostra que a infraestrutura de exportação de GNL dos EUA continua a atrair capital financeiro de múltiplas camadas, empresas marítimas e traders internacionais de energia. Para as empresas chinesas, a internacionalização da engenharia de petróleo e gás não saiu de cena, mas a lógica de acesso está mais voltada para certificação, histórico de execução de projetos, padrões de segurança offshore, estrutura de financiamento e reconhecimento por proprietários internacionais.

O sexto conjunto de sinais vem da integração entre energia e infraestrutura digital. A construção do primeiro data center submarino alimentado por energia eólica de 24 MW na China, com investimento de 1,6 bilhão de yuans, embora ocorra na China, tem significado exemplar para empresas que atuam no exterior: no futuro, data centers no exterior, energia eólica offshore, cabos submarinos, sistemas de refrigeração, sistemas de distribuição de energia e operação e manutenção inteligentes podem ser empacotados em novas combinações de engenharia. A capacidade de computação de IA está mudando a curva de demanda de eletricidade. Se as empresas de energia entenderem apenas o lado da geração, terão dificuldade em entrar em segmentos de alto valor agregado; a verdadeira oportunidade está em fornecer soluções de infraestrutura energética com baixo PUE, alta proporção de energia verde e alta confiabilidade para cargas de alta densidade.

Esses tipos de notícias, em conjunto, apontam para uma mudança profunda na internacionalização da engenharia de energia: o mercado global não carece de equipamentos pontuais, mas sim de capacidade de organização de projetos que possa atravessar as restrições de aprovação, financiamento, conexão à rede, aquisição, operação e manutenção e localização. O mercado latino-americano se preocupa com licenciamento ambiental, acesso à rede, despacho de armazenamento e carga de mineração; o Oriente Médio, com a cadeia do hidrogênio verde, formas de produtos de exportação e sinergia de grandes parques; a Europa, com descarbonização industrial, subsídios políticos, certificação de baixo carbono e infraestrutura de rede de gasodutos; o Sudeste Asiático, com energia verde para manufatura, preços de eletricidade de longo prazo e conformidade da cadeia de suprimentos estrangeira; a América do Norte, com acordos de compra de energia, carga de data centers, exportação de GNL e estrutura de financiamento de projetos. As empresas chinesas não podem simplesmente classificar esses mercados como "crescimento da demanda por novas energias", mas devem entender as condições restritivas de cada região separadamente.

Para as empresas de engenharia chinesas, o foco da próxima fase de internacionalização não deve ser apenas a competição de baixo preço em EPC, mas sim melhorar a capacidade de desenvolvimento inicial, consultoria técnica, estudos de conexão à rede, coordenação de avaliação de impacto ambiental, operação e manutenção de longo prazo e suporte a documentos financeiros. Os proprietários estrangeiros estão cada vez mais atentos ao risco do ciclo de vida total do projeto. Se as empresas chinesas oferecerem apenas a fase de construção, correm o risco de ficarem presas em posições de baixa margem e alto risco de execução; se puderem participar antecipadamente no design da solução, seleção de equipamentos, organização da construção, operação e manutenção digital e garantia de desempenho, poderão passar de contratadas a parceiras do sistema.

Para as empresas de equipamentos, a competição internacional está migrando de "parâmetros de produto" para "adaptação ao cenário". Os sistemas de armazenamento de energia devem ser adaptáveis a altas temperaturas, grandes altitudes, alta salinidade e regras de despacho da rede; inversores solares e transformadores de caixa devem atender às normas locais de conexão à rede e requisitos de certificação; turbinas eólicas e seus componentes devem lidar com diferentes recursos eólicos, condições de transporte e raio de operação e manutenção; eletrolisadores não devem considerar apenas eficiência e custo, mas também flutuação de energia verde, pureza do hidrogênio, portas de hidrogênio industrial e padrões de segurança; equipamentos de petróleo e gás devem enfrentar padrões API, ASME, anticorrosão offshore, à prova de explosão e sistemas de auditoria de fábrica do proprietário. Internacionalizar não é traduzir um produto maduro nacional para outro idioma, mas sim incorporar o produto no sistema de engenharia local.

Para empresas de toda a cadeia industrial, a maior oportunidade está na interseção "energia + indústria". Projetos de armazenamento no Chile atendem mineração e data centers; projetos de energia verde no Vietnã atendem a cadeia de suprimentos manufatureira; PPAs solares nos EUA atendem gigantes de tecnologia; hidrogênio verde na Alemanha atende a descarbonização do aço; petróleo e gás em águas profundas no Brasil atendem à segurança energética e à exportação de gás natural. Esses casos mostram que os clientes finais de projetos de energia estão se expandindo de empresas elétricas tradicionais para empresas de mineração, siderúrgicas, fabricantes de eletrônicos, empresas de computação em nuvem, portos e parques industriais. Se as empresas chinesas ainda dividirem o mercado por um único setor, correm o risco de perder projetos intersetoriais; se puderem organizar produtos e capacidades de engenharia em torno de cenários de carga, poderão obter maior poder de barganha nos mercados estrangeiros.

Nos próximos um a três anos, a internacionalização da engenharia de energia verá três diferenciações mais claras. Primeiro, as empresas que dependem apenas de equipamentos de baixo preço para conquistar projetos sentirão pressão, pois os requisitos para certificação, financiamento, entrega e responsabilidade pós-venda em projetos estrangeiros continuarão a aumentar. Segundo, as empresas com capacidade combinada de "equipamentos + engenharia + digitalização + parceiros locais" se beneficiarão, especialmente nas áreas de armazenamento, hidrogênio verde, fornecimento de energia para data centers, energia eólica offshore, gasodutos de petróleo e gás e energia verde para parques industriais. Terceiro, as empresas que conseguem entender a estrutura de capital e a linguagem política dos proprietários estrangeiros entrarão no nível de tomada de decisão do projeto mais cedo do que aquelas que só entendem de construção.

O que realmente merece atenção nas notícias de engenharia de energia de 10 de junho não é quantos megawatts de capacidade instalada um determinado país adicionou, mas sim que os projetos globais de energia estão se tornando sistemas de engenharia complexos. A próxima barreira para as empresas chinesas no exterior não é se têm produtos, mas se conseguem colocar esses produtos em uma estrutura de projeto estrangeira que seja financiável, conectável à rede, adquirível, operável e conforme; as empresas que conseguirem fazer isso poderão passar de fornecedoras na internacionalização da engenharia de energia a participantes de longo prazo na reestruturação da infraestrutura energética global.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com