De acordo com pt.wedoany.com-A rodada de licitações de petróleo e gás da Argélia em 2026 ocorre num momento crucial de intersecção entre geopolítica e demanda de mercado. A crise no Oriente Médio elevou os preços do petróleo e do gás, a Europa acelera a diversificação do fornecimento de gás não russo, e investidores do Oriente Médio reavaliam a segurança dos destinos de capital upstream. Esses fatores criam oportunidades para Argel consolidar sua posição como segundo maior fornecedor de gás da Europa, mas também expõem desafios a serem superados.

No início de junho, a Agência Nacional de Desenvolvimento de Recursos Hidrocarbonetos da Argélia (ALNAFT) lançou uma licitação para sete blocos convencionais de petróleo e gás onshore, com conclusão das propostas e aprovações prevista para novembro. Esses blocos contêm cerca de 2,1 bilhões de barris de petróleo e 66,5 bilhões de metros cúbicos de gás natural, distribuídos em áreas de descobertas e exploração existentes. Quatro dos blocos estão localizados na bacia de Illizi-Ghadames, perto das fronteiras com a Líbia e a Tunísia, enquanto os restantes cobrem áreas com maior potencial petrolífero nas bacias de Oued Mya e do Saara.

A localização geográfica é um fator-chave que influencia esta rodada. A rodada de 2024 favoreceu mais a região sudoeste, rica em gás, que, embora atraente em recursos, possui infraestrutura subdesenvolvida e ciclos de exploração e produção mais longos. A rodada de 2026 volta-se para o sudeste, onde as bacias de Berkine e Illizi-Ghadames são mais maduras, com instalações bem desenvolvidas e fácil acesso ao mercado, tornando esta rodada mais comercialmente relevante no atual ambiente de preços elevados.

Embora a rodada anterior não tenha sido um fracasso, também não foi um grande sucesso. Cinco das seis licenças foram concedidas, mas a concorrência foi moderada, refletindo a dificuldade de longa data da Argélia em atrair capital estrangeiro suficiente devido aos seus termos upstream. A rodada de 2014 já havia exposto os obstáculos representados por alta tributação, controle estatal rígido e flexibilidade comercial limitada. A Lei de Hidrocarbonetos de 2019 tentou melhorar a situação ampliando as opções contratuais e eliminando a exigência anterior de que a Sonatrach detivesse pelo menos 51% de participação em projetos upstream.

As adjudicações de 2024 mostram que os ajustes estão surtindo efeito. A QatarEnergy e a TotalEnergies entraram juntas na licença Ahara, com a Total como operadora, cada uma com 24,5% de participação. A Eni e a PTTEP obtiveram o projeto Reggane 2, voltado para o gás. Empresas chinesas também estão aprofundando sua participação: a Sinopec ganhou o bloco Hassi Berkane North e iniciou a exploração de gás em Guern El Guessa, enquanto a Zhongman Petroleum entrou no bloco de gás Zerafa II. Posteriormente, a Eni assinou um acordo de partilha de produção de US$ 1,35 bilhão na fronteira de Zemoul El Kbar, com produção prevista de 415 milhões de barris equivalentes de petróleo, incluindo 9,3 bilhões de metros cúbicos de gás. A Midad Energy, da Arábia Saudita, também assinou um contrato de US$ 5,4 bilhões para o bloco Illizi South.

A diversidade do portfólio de investidores é significativa. A Eni opera na Argélia desde 1981, produzindo cerca de 140 mil barris equivalentes de petróleo por dia. A TotalEnergies é tanto investidora upstream quanto principal compradora de gás natural liquefeito (GNL) argelino. A QatarEnergy traz conhecimento especializado em GNL e suporte financeiro. A entrada da PTTEP, Sinopec e empresas sauditas indica que a abertura upstream da Argélia não se limita mais ao mercado europeu. As negociações com a Chevron e a ExxonMobil sobre gás de xisto e não convencional continuam; se os termos comerciais permanecerem atraentes, podem despertar mais interesse potencial.

A posição de exportação da Argélia é forte, mas sua base de produção não é sólida. O país é o maior produtor de gás natural da África, com o gás representando cerca de 49% da produção de petróleo e gás. Os recursos recuperáveis totais são estimados entre 2,5 e 3,4 trilhões de metros cúbicos de gás natural e cerca de 10,5 bilhões de barris de petróleo. No entanto, os campos existentes estão maduros, a demanda doméstica continua a crescer e o excedente de exportação está sendo comprimido. A produção aumentou de cerca de 278 milhões de m³/dia em 2021 para 287 milhões de m³/dia em 2023, mas este último parece ser um pico, e não o início de um ciclo de crescimento sustentado.

O pilar upstream da Argélia é o campo de Hassi R'Mel, que, após 65 anos de operação, continua sendo a principal base de produção. O campo atingiu o pico em meados da década de 1990 e agora está profundamente maduro, com a base de recursos inicial de 3 trilhões de metros cúbicos reduzida a cerca de 20% do volume original. Campos satélites e medidas de interconexão retardaram o declínio, mas as reservas descobríveis estão diminuindo, e a margem de manobra da Sonatrach está se estreitando. Atualmente, grande parte da pressão decorre da proibição de 14 anos, entre 2005 e 2019, de contratos de partilha de produção e serviços para campos de gás, que prejudicou o desenvolvimento quando o impulso upstream diminuiu devido ao aumento incremental de descobertas nas décadas de 1980 e 1990.

O gás natural canalizado continua sendo o pilar do sistema de exportação da Argélia. Cerca de dois terços das exportações são transportados por gasodutos, principalmente através da linha TransMed (via Tunísia e Sicília para a Itália) e do gasoduto submarino Medgaz (diretamente para Almería, Espanha). A capacidade anual do TransMed é de cerca de 32 a 35 bilhões de metros cúbicos, transportando cerca de 21 bilhões de metros cúbicos nos últimos anos. O Medgaz pode transportar cerca de 10 a 10,5 bilhões de metros cúbicos por ano. Uma terceira linha, Marrocos-Espanha, está fechada desde 2021, depois que Argel se recusou a renovar o acordo de trânsito devido a tensões políticas com Rabat.

A Itália é agora o principal cliente de gás da Argélia, recebendo cerca de 20 a 23 bilhões de metros cúbicos por ano, com cerca de 30% de sua demanda de gás dependendo do fornecimento argelino. A Espanha é politicamente mais complexa, mas ainda estruturalmente importante, com a Argélia atendendo cerca de 25% de suas importações de gás. As negociações iniciadas em março de 2026 para expandir o Medgaz em até 1 bilhão de m³/ano mostram que a demanda por gás canalizado argelino ainda existe, com a restrição estando na capacidade de entrega.

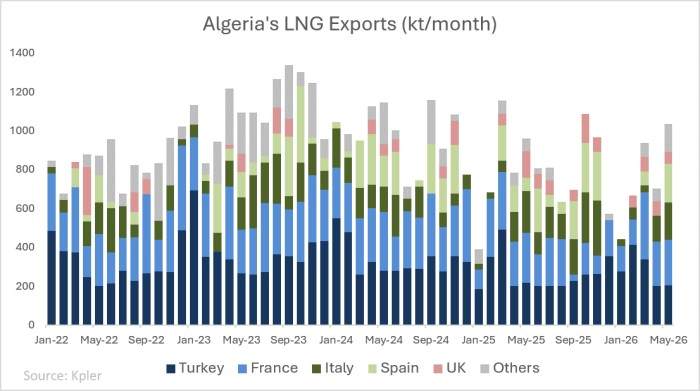

As exportações de GNL são semelhantes, mas mais voláteis. A Argélia tem dois hubs de exportação de GNL: Arzew/Bethioua, no oeste, com capacidade de liquefação de cerca de 20,8 milhões de toneladas por ano; e Skikda, no leste, com capacidade operacional de cerca de 4,5 milhões de toneladas por ano. Após o desacoplamento da Europa do gás russo, as exportações de GNL dispararam, passando de uma média mensal de cerca de 900 mil toneladas para um recorde de 1,3 milhão de toneladas em setembro de 2023, um aumento de 60% em relação ao ano anterior. França, Itália e Espanha são os principais compradores europeus, com a Turquia recebendo quase um quarto dos carregamentos. Até 2025, as exportações de GNL da Argélia para a Europa caíram para cerca de 9,5 milhões de toneladas por ano, representando cerca de 6% das importações europeias de GNL, uma redução de cerca de 2 milhões de toneladas em relação ao ano anterior. Somadas às exportações por gasoduto, até 2025 a Argélia representava cerca de 18% das importações de gás da UE, atrás apenas da Noruega e à frente da Rússia. Isso dá a Argel uma alavancagem estratégica, especialmente em relação à Itália e Espanha, mas também aumenta os riscos: a Europa precisa que a Argélia seja confiável, e a Argélia precisa de novos investimentos upstream para manter a produção.

Uma questão recente é a crescente demanda doméstica da Argélia. Em 2025, a Argélia consumiu cerca de 57 bilhões de m³/ano de gás natural, mais da metade da produção nacional. Cada metro cúbico adicional é disputado entre demanda de eletricidade, consumo industrial, contratos de gasoduto e carregamentos de GNL. Os hidrocarbonetos representam cerca de 10% a 12% do PIB e mais de 90% da receita de exportação, e o encolhimento do excedente de exportação não é apenas uma questão energética, mas também um problema fiscal e de equilíbrio externo.

Isso torna a rodada de 2026 mais importante do que o mapa regional sugere. O petróleo ainda tem valor, mas a adesão da Argélia à OPEP+ impõe um limite aos futuros investimentos em petróleo bruto. O gás natural é o foco estratégico, podendo fortalecer o papel da Argélia na segurança do fornecimento europeu, manter sua participação de mercado na Itália e Espanha e oferecer mais opções à Sonatrach através do GNL. Mas tudo isso requer o desenvolvimento de novos campos e investimentos em infraestrutura em áreas de gás menos desenvolvidas.

A Argélia enfrenta uma oportunidade rara: a Europa quer gás de fontes próximas, os investidores querem evitar os riscos de segurança da região do Golfo, e o país ajustou seus termos upstream de forma mais flexível do que há uma década. Mas a janela não é permanente. Campos maduros, demanda doméstica crescente e lacunas de infraestrutura corroerão constantemente a capacidade de exportação, a menos que novos projetos avancem rapidamente. Se a rodada de licitações de 2026 atrair capital significativo, a Argélia pode transformar a atual oportunidade geopolítica em uma vantagem de gás de longo prazo; se decepcionar, o país pode se tornar um fornecedor de que a Europa precisa desesperadamente, mas com gás restante insuficiente para se beneficiar plenamente.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com