De acordo com pt.wedoany.com-Nos últimos três anos, o número de novos projetos de Captura e Armazenamento de Carbono (CAC) anunciados na Europa diminuiu significativamente. Uma série de cancelamentos de projetos em 2025 destaca os gargalos econômicos e tecnológicos enfrentados por essas iniciativas ao avançarem para a decisão final de investimento.

O Instituto de Economia e Análise Financeira de Energia (IEEFA) prevê que a tendência de fraqueza nos anúncios de novos projetos continuará, com um aumento adicional no número de cancelamentos. Essa avaliação levanta dúvidas sobre se a tecnologia de captura e armazenamento de carbono pode ser implantada na escala necessária para ajudar a Europa a atingir suas metas de descarbonização.

A reserva potencial de projetos de captura e armazenamento de carbono na Europa apresentou um crescimento significativo entre 2018 e 2023. Durante esse período, a indústria anunciou um total de 317 projetos relacionados à captura, transporte e armazenamento de carbono. Políticas como a Lei Europeia do Clima e o pacote legislativo "Fit for 55", introduzidos pela União Europeia, transformaram a meta de neutralidade climática para 2050 em uma obrigação legal, impulsionando diretamente esse boom. Essas medidas visam incentivar uma maior adoção da tecnologia de captura e armazenamento de carbono para apoiar a meta de neutralidade climática da UE.

No mesmo período, o preço do carbono na Europa, especialmente através do Sistema de Comércio de Emissões da UE (ETS), subiu acentuadamente, passando da faixa de 5 a 10 euros por tonelada em 2017 para um pico de mais de 100 euros em 2023. Isso aumentou gradualmente o custo da compra de direitos de emissão, fornecendo um incentivo econômico claro para que empresas poluentes adotem a tecnologia de captura e armazenamento de carbono para evitar os custos crescentes das emissões. Desde 2018, vários mecanismos de financiamento público e apoio nacional foram anunciados, incluindo o Fundo de Inovação da UE, os Projetos Importantes de Interesse Europeu Comum (IPCEI), contratos de diferença de carbono e programas de subsídios nacionais lançados por países como Reino Unido, Noruega, Países Baixos e Dinamarca. A introdução do modelo de cluster industrial "hub-and-spoke" no início de 2020 eliminou alguns obstáculos iniciais ao permitir que vários projetos compartilhassem a infraestrutura de transporte e armazenamento de CO₂. A tecnologia de captura e armazenamento de carbono também assumiu um papel central na estratégia de produção de hidrogênio azul, enquanto o quadro regulatório começou a oferecer maior clareza.

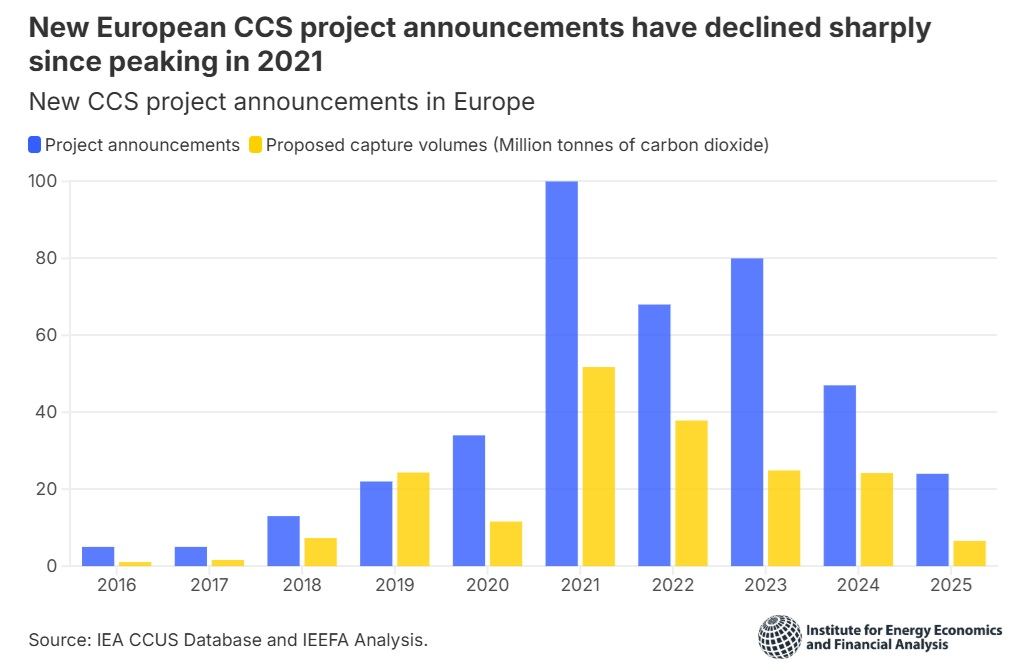

Recentemente, o número de novos projetos de captura e armazenamento de carbono anunciados na Europa caiu significativamente. O número de projetos atingiu um pico de 100 em 2021, mas caiu para 24 em 2025. Embora o número de projetos seja um indicador da atividade do mercado, a capacidade de captura proposta é um dado mais crítico, pois reflete diretamente o potencial de redução de emissões da Europa. A capacidade anual de captura estimada nos novos projetos anunciados caiu de um pico de 52 milhões de toneladas de CO₂ (MtCO₂) em 2021 para apenas 7 milhões de toneladas de CO₂ em 2025. Até o final de 2025, a capacidade de captura proposta acumulada na Europa atingiu 201 milhões de toneladas de CO₂, distribuídas em mais de 400 projetos potenciais.

As metas combinadas de captura e armazenamento estabelecidas pela UE e pelo Reino Unido são: 80 milhões de toneladas de CO₂ até 2030 e 522 milhões de toneladas de CO₂ até 2050. Embora existam projetos em desenvolvimento suficientes no papel para apoiar o cumprimento da meta de 2030, a realidade é que, devido a desafios econômicos, tecnológicos e legislativos, um projeto leva muitos anos desde o anúncio até a entrada em operação.

Em 2025, a capacidade de captura cancelada na Europa excedeu a capacidade que recebeu aprovação final de investimento. Projetos envolvendo uma capacidade de captura de 5,4 milhões de toneladas de CO₂ foram cancelados, enquanto apenas 4,2 milhões de toneladas de CO₂ de capacidade receberam aprovação de investimento. Entre os projetos cancelados, os projetos de hidrogênio azul representaram a maior parcela da capacidade de captura prevista, com 71%, seguidos por um projeto de refinaria (20%), e o restante de uma usina de incineração de resíduos. Quatro projetos de hidrogênio foram cancelados este ano, incluindo os projetos H2Teesside Fase 1 e Fase 2 da British Petroleum (BP) (capacidade de captura prevista de 2 milhões de toneladas de CO₂) e o projeto H2M Eemshaven, na Holanda, apoiado pela norueguesa Equinor (capacidade de captura prevista de 1,8 milhão de toneladas de CO₂). As empresas envolvidas atribuíram o cancelamento dos projetos à fraca demanda por hidrogênio, problemas de planejamento de localização e incertezas de financiamento. O plano de captura de carbono da refinaria Prax Lindsey, no Reino Unido, foi frustrado depois que sua empresa-mãe entrou em administração judicial. O projeto de incineração de resíduos do Centro de Recursos Amager, na Dinamarca, também foi forçado a ser cancelado após a saída do parceiro-chave E.ON.

Embora os comunicados oficiais sobre os cancelamentos de projetos em 2025 não mencionem explicitamente dificuldades econômicas ou técnicas, o IEEFA acredita que os desafios fundamentais enfrentados pela tecnologia de captura e armazenamento de carbono desempenharam um papel importante no processo de tomada de decisão. Na reserva de projetos de captura e armazenamento de carbono da Europa, o nível de maturidade tecnológica do processo de captura varia entre o nível 5 (protótipo em grande escala) e o nível 9 (adoção inicial) (numa escala máxima de 11, que representa maturidade tecnológica). Isso significa que todos os projetos permanecem tecnicamente complexos, enfrentando riscos de atrasos, taxas de captura inferiores à meta usual de 90-95%, ou mesmo falha completa na captura. Qualquer desvio do cronograma ou da taxa de captura prevista aumentará ainda mais os custos já elevados. A faixa de custos para captura, transporte e armazenamento de CO₂ varia de 133 dólares por tonelada para projetos de biocombustíveis a 244 dólares por tonelada para operações em plantas químicas. Esses números são significativamente mais altos do que os preços atuais do carbono nos sistemas ETS da UE e do Reino Unido (cerca de 91 e 52 dólares por tonelada, respectivamente). A enorme diferença entre o custo de instalação e operação de um sistema de captura e armazenamento de carbono e o preço dos direitos de emissão significa que as empresas poluentes têm pouco incentivo econômico para adotar a tecnologia. Superar essa lacuna exigirá subsídios públicos, o que imporá um ônus adicional aos governos com orçamentos cada vez mais apertados.

Dadas as dificuldades técnicas e econômicas enfrentadas pela captura e armazenamento de carbono como ferramenta de descarbonização, parece improvável que a reserva de projetos de captura e armazenamento de carbono na Europa experimente uma recuperação significativa no curto prazo.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com