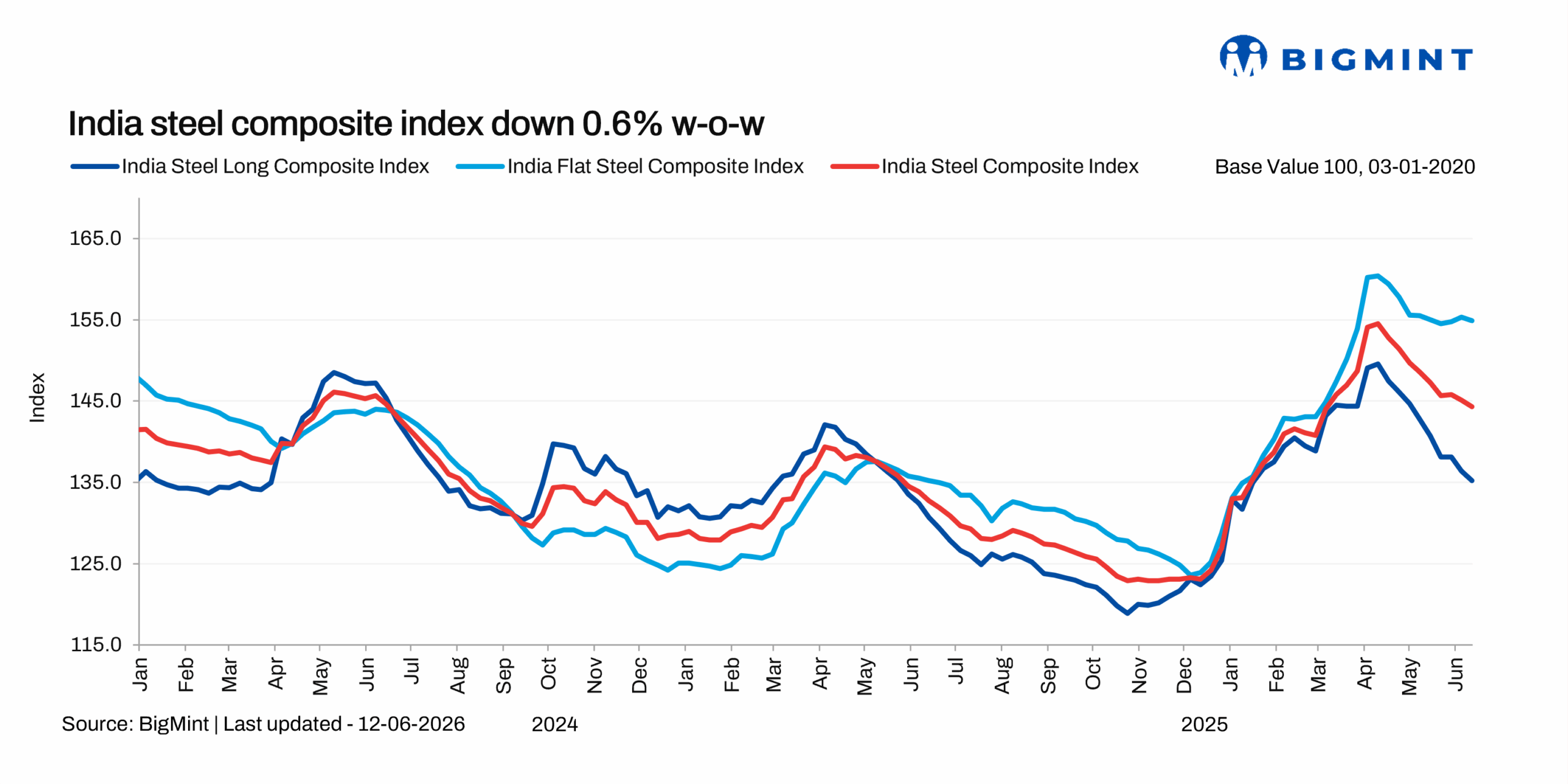

De acordo com pt.wedoany.com-Na semana encerrada em 12 de junho de 2026, o índice integrado de aço da BigMint, referência na Índia, caiu 0,6% em relação à semana anterior. A lentidão nas negociações do mercado à vista levou a um novo enfraquecimento dos preços do aço, enquanto a desvalorização cambial aumentou a volatilidade no mercado de matérias-primas importadas e agravou os custos dos produtores. A compra sob demanda resultou em acúmulo de estoques, especialmente no segmento de longos, pressionando os preços.

O índice de planos caiu 0,3% na semana, enquanto o índice de longos recuou mais 0,9%, após uma queda de 1,2% na semana anterior. Novos pedidos de exportação em maio e a firmeza dos preços do bobina a quente na China ofereceram maior suporte aos planos em comparação aos longos. No entanto, a queda nos preços das matérias-primas e o aumento da oferta doméstica, após a retomada da produção em usinas que estavam em manutenção, estão pressionando os preços.

Em 12 de junho de 2026, o preço do vergalhão de alto-forno (IS 1786 Fe 550D, 1232 mm, rota de alto-forno, FOB Mumbai) atingiu uma mínima de cinco meses, com avaliação de referência em 52.900 rúpias/tonelada, uma queda de 2.100 rúpias/tonelada em relação às 55.000 rúpias/tonelada de 5 de junho. O preço é FOB Mumbai, no elo distribuidor-revendedor, excluindo o imposto sobre bens e serviços de 18%. As razões para a correção de preços incluem estoques adequados no nível de distribuidores (25-30 dias) e estratégias de compra cautelosas nos setores de varejo e projetos. A demanda regional continua baseada na necessidade imediata, e o enfraquecimento dos preços das matérias-primas, juntamente com o diferencial de preços em relação ao vergalhão de forno de indução, também pressiona os preços do vergalhão de alto-forno. O mercado de vergalhão de forno de indução também enfraqueceu, com quedas de preços de 500 a 1.000 rúpias/tonelada em várias regiões devido à lentidão nas atividades de construção durante a onda de calor e à baixa visibilidade da demanda. A lentidão nos pedidos mantém o sentimento do mercado cauteloso, com as usinas relatando vendas de cerca de 50-70% da produção e estoques regionais mantidos em 10-15 dias.

No segmento de planos, até 9 de junho, o preço de referência quinzenal do bobina a quente (IS2062, Gr E250, 2,5-8 mm/corte longitudinal) caiu 100 rúpias/tonelada (US$ 1/tonelada) em relação à semana anterior, para 58.300 rúpias/tonelada (US$ 611/tonelada), ante 58.400 rúpias/tonelada (US$ 612/tonelada) em 2 de junho. No mesmo período, o preço do bobina a frio (IS513, Gr O, 0,9 mm/corte longitudinal) permaneceu estável em 65.200 rúpias/tonelada (US$ 684/tonelada). A avaliação exclui o imposto sobre bens e serviços de 18% e é FOB Mumbai. A demanda pré-monção continua fraca, e os preços de negociação no mercado são influenciados pelo sentimento de compra cauteloso. Embora distribuidores no norte da Índia relatem oferta limitada para certas espessuras e tamanhos, a escassez de oferta não gerou impulso significativo no mercado. Os desafios de cobrança continuam a prejudicar a atividade de negociação, restringindo as compras à demanda imediata. O setor automotivo apresenta sinais mistos; de acordo com dados da Sociedade Indiana de Fabricantes de Automóveis (SIAM), as vendas domésticas de veículos em abril caíram 5,2% em relação ao mês anterior, para 2,47 milhões de unidades, enquanto a produção geral caiu 1,9%. A atividade de exportação de bobina a quente da Índia continua fraca, com o interesse de compra europeu baixo devido à incerteza na alocação de cotas por país no âmbito do quadro revisado de salvaguardas siderúrgicas da União Europeia, e a demanda do Oriente Médio também fraca devido a tensões geopolíticas persistentes, fretes elevados e interrupções no transporte marítimo. Os preços de exportação para ambas as regiões permaneceram inalterados em relação à semana anterior.

Em relação ao diferencial de preços entre bobina a quente doméstico e importado, após um pico em maio devido ao aumento da demanda por tubos de exportação, as importações de bobina a quente parecem estar caindo novamente, pois o diferencial em relação aos preços domésticos ainda é considerável. Para países com acordo de livre comércio e China, o diferencial em relação ao bobina a quente doméstico em maio manteve-se entre 5.700 e 7.300 rúpias/tonelada, inibindo as importações. Os preços das matérias-primas estão em queda; o preço do carvão de coque importado pela Índia caiu US$ 1/tonelada na semana, e o preço doméstico do minério de ferro continuou a enfraquecer, com o índice de finos de minério de ferro de Odisha (Fe 62%) da BigMint caindo US$ 1,5/tonelada na semana.

Perspectivas futuras: os preços dos longos podem continuar sob pressão antes e durante a estação das monções, com as atividades de construção sendo diretamente afetadas e a redução de estoques prevista para ser lenta. O impacto da volatilidade dos preços da sucata importada devido à desvalorização cambial foi amplamente compensado pelo aumento da dependência de sucata doméstica e de ferro-esponja. Em contraste, espera-se que os planos mantenham certa estabilidade, devido à firmeza dos preços do carvão de coque, ao grande diferencial em relação aos custos de importação CIF, ao ímpeto da manufatura doméstica e a uma possível alta temporária nas exportações em junho antes da implementação das cotas da UE em 1º de julho, juntamente com a participação reduzida da China em mercados-chave como Sudeste Asiático e Oriente Médio.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com