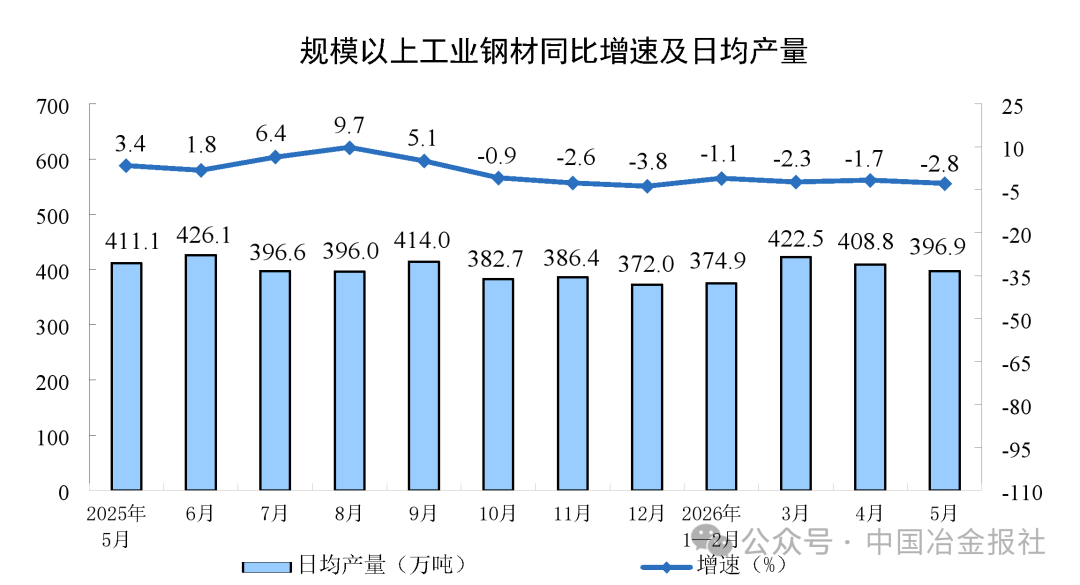

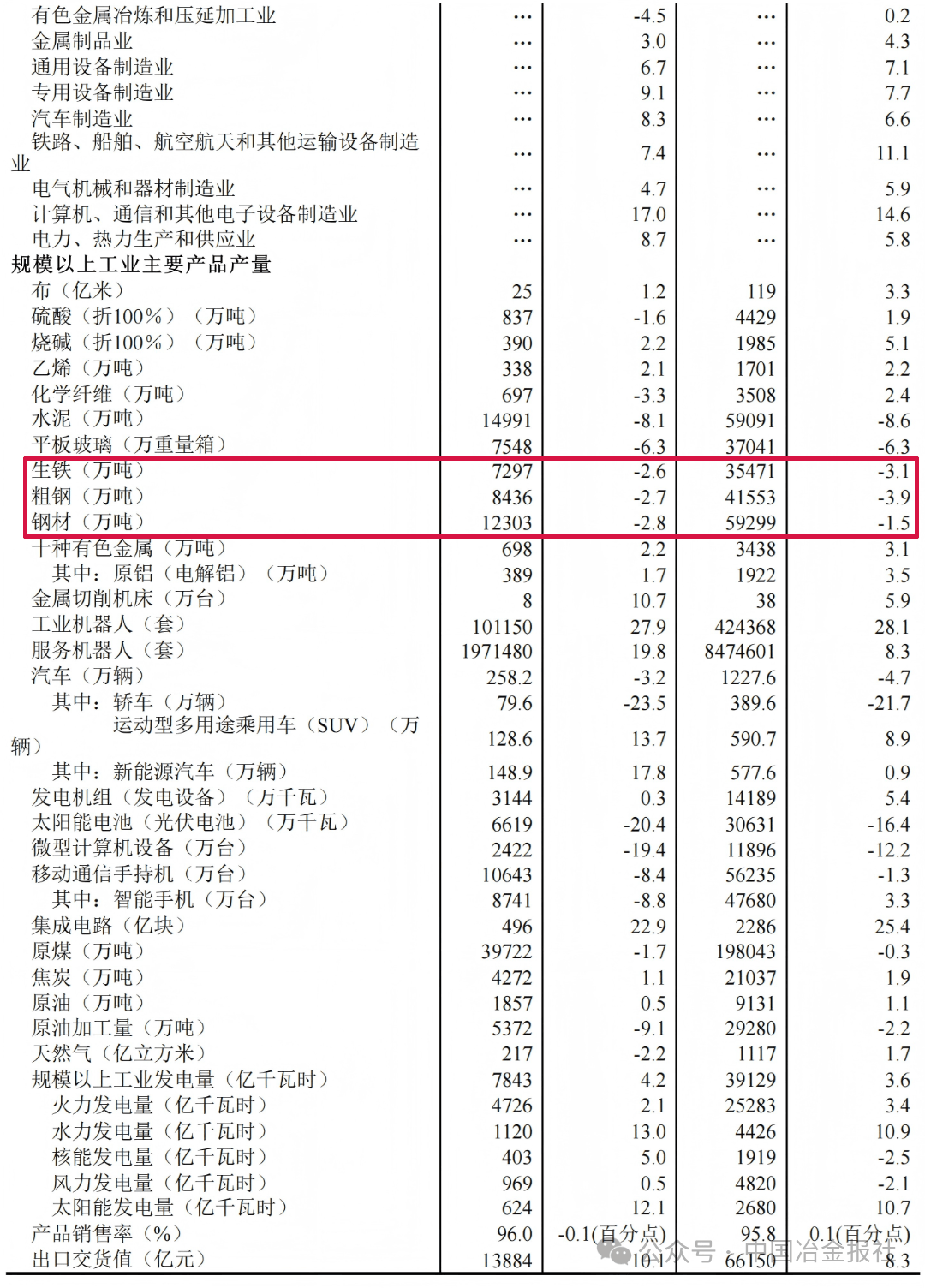

De acordo com pt.wedoany.com-Dados divulgados pelo Departamento Nacional de Estatísticas da China em meados de junho de 2026 mostram que, de janeiro a maio de 2026, a produção de aço bruto da China foi de 415,53 milhões de toneladas, uma queda de 3,9% em relação ao ano anterior; a produção de produtos siderúrgicos foi de 592,99 milhões de toneladas, uma queda de 1,5%; e a produção de ferro-gusa foi de 354,71 milhões de toneladas, uma queda de 3,1%. Em maio, a produção de aço bruto foi de 84,36 milhões de toneladas, uma queda de 2,7% em relação ao ano anterior; a produção de produtos siderúrgicos foi de 123,03 milhões de toneladas, uma queda de 2,8%; e a produção de ferro-gusa foi de 72,97 milhões de toneladas, uma queda de 2,6%.

Em termos de dados mensais, a produção média diária de aço bruto da China em maio foi de aproximadamente 2,72 milhões de toneladas, uma queda em relação a abril. No mesmo período, o valor agregado da indústria de metalurgia ferrosa e laminação e processamento cresceu 1,8% em relação ao ano anterior, e em maio, o crescimento foi de 1,6% em relação ao ano anterior, indicando que a atividade produtiva geral do setor ainda mantém certa resiliência, mas o ritmo de crescimento desacelerou em comparação com o período anterior. Os dados do Departamento Nacional de Estatísticas também mostram que, de janeiro a maio, o investimento em ativos fixos da China cresceu 3,2% em relação ao ano anterior, dos quais o investimento em infraestrutura cresceu 5,6%, o investimento em desenvolvimento imobiliário caiu 8,0%, e a demanda relacionada à construção civil teve um efeito limitado no consumo de aço.

Em 2025, a produção de aço bruto da China foi de 1,009 bilhão de toneladas, uma queda de 0,8% em relação ao ano anterior. Nos primeiros cinco meses de 2026, a produção continuou a tendência de queda, com a redução se ampliando para 3,9%, refletindo a situação de redução ativa ou passiva da produção pelas siderúrgicas sob pressão da demanda. De acordo com dados da Associação da Indústria Siderúrgica da China, até o final de maio de 2026, o estoque de produtos siderúrgicos das principais empresas siderúrgicas estatísticas era de aproximadamente 15,8 milhões de toneladas, um aumento em relação ao início do ano, e a pressão para reduzir os estoques ainda persiste. Análises do setor apontam que a queda contínua do investimento imobiliário, a desaceleração do crescimento do investimento em infraestrutura e as mudanças estruturais na demanda de aço do setor manufatureiro são as principais razões para a redução da produção de aço bruto.

No mercado, desde 2026, os preços dos produtos siderúrgicos na China têm mostrado uma tendência geral de queda com oscilações. De acordo com dados do My Steel, no final de maio, o preço médio nacional do vergalhão era de cerca de 3.650 yuans por tonelada, uma queda de aproximadamente 8% em relação ao início do ano. O preço do minério de ferro importado também caiu, com o índice de preço do minério de ferro com teor de 62% caindo para cerca de 95 dólares por tonelada, uma queda de aproximadamente 15% em relação ao início do ano. A redução dos custos das matérias-primas e a queda dos preços do aço formaram um diferencial, comprimindo continuamente a margem de lucro das siderúrgicas. De acordo com dados do Departamento Nacional de Estatísticas, de janeiro a abril, o lucro total da indústria de metalurgia ferrosa e laminação e processamento caiu cerca de 30% em relação ao ano anterior. O controle voluntário da produção e o reequilíbrio entre oferta e demanda continuam sendo os principais desafios enfrentados pela indústria siderúrgica.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com