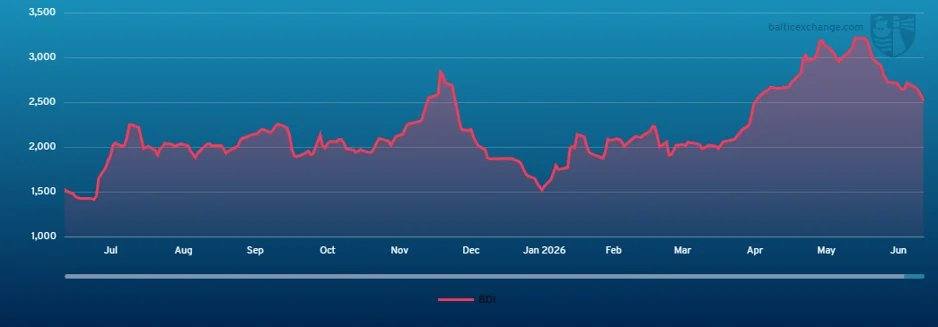

De acordo com pt.wedoany.com-O Índice de Frete de Navios de Carga Seca do Báltico (BDI) voltou a cair na semana passada, fechando em 2.524 pontos em 26 de junho de 2026, abaixo dos 2.722 pontos de uma semana antes.

O mercado de navios do tipo Capesize teve uma semana difícil, com o otimismo cauteloso inicial rapidamente substituído por uma ampla fraqueza nos dois oceanos. O mercado começou a semana relativamente equilibrado, apoiado pelo forte fechamento da sexta-feira anterior, pelo aumento da atividade no Atlântico Sul, Brasil e África Ocidental, e pela participação estável das mineradoras no Pacífico. No entanto, com a redução da carga e o aumento contínuo da oferta disponível, a resiliência do mercado desapareceu. As principais mineradoras continuaram presentes no Pacífico, mas não foram suficientes para sustentar as taxas de frete, com a rota C5 caindo de US$ 11,65 para US$ 10,20 no final da semana. O mercado do Atlântico foi inicialmente apoiado por consultas no sul do Brasil e na África Ocidental, com o nível C3 temporariamente firme, mas depois a redução da carga e o aumento do número de navios em lastro pressionaram, com a taxa C3 caindo de US$ 32,50 para US$ 28,00. O Atlântico Norte mostrou relativa resiliência, apoiado por consultas esporádicas transatlânticas e de ida, mas não conseguiu alterar a tendência negativa geral. O BCI 182 5TC caiu de US$ 36.946 para US$ 33.014 durante a semana, com o mercado entrando em uma postura defensiva.

Panamá O mercado de navios Panamax/Kamsarmax teve um início de semana hesitante, com o P5TC caindo em meio a sentimentos mistos no Atlântico e fraqueza no Pacífico. A atividade no Atlântico melhorou no meio da semana, com um navio de 82.000 toneladas de porte bruto (DWT) carregando carga transatlântica da costa leste da América do Sul a uma taxa de US$ 32.000, e um navio semelhante mais tarde atingindo US$ 34.000. Nos negócios de ida, um navio de 83.000 DWT entregue na Índia teve uma taxa inicial de US$ 20.000, subindo para US$ 21.000 para um navio de 82.000 DWT no final da semana. A escassez de tonelagem no norte da Europa e o aumento do volume de carga no comércio transatlântico e de ida apoiaram o sentimento, impulsionando o P5TC para cima no final da semana. O mercado do Pacífico, inicialmente fraco, estabilizou-se, com os armadores resistindo a taxas mais baixas. Um navio de 75.000 DWT entregue na Coreia foi fretado a US$ 12.900 para uma viagem de ida e volta para a Austrália, e um navio de 80.000 DWT entregue na China foi fretado a US$ 14.250 para a rota Austrália para Cingapura-Japão. A atividade de fretamento por tempo desacelerou, com um navio de 78.000 DWT entregue no Extremo Oriente sendo fretado por um ano a US$ 15.750.

O segmento de navios Supramax/Handysize foi mais fraco esta semana, com o Atlântico ainda sendo a região mais forte, mas a atividade no Golfo do México diminuindo gradualmente no final da semana. O Atlântico Sul mostrou alguma resiliência, com informações escassas sobre negócios fechados. Um navio de 63.000 DWT transportando sucata do continente europeu para o Mediterrâneo Oriental foi fretado a uma taxa de US$ 23.000. Na Ásia, surgiram pressões descendentes, com consultas lentas para carvão do sul. Um navio de 57.000 DWT entregue nas Filipinas, passando pelo sul da China e depois entregue em Bangladesh para transportar clínquer, foi fretado a US$ 18.000. Além disso, um navio de 63.000 DWT foi fretado a US$ 18.500 para uma viagem de ida e volta ao Pacífico Norte, com entrega no norte da China. Os negócios de retorno foram relativamente lentos, com um Supramax fretado a US$ 21.500, com entrega na China, passando pelo Golfo de Aden até o Mediterrâneo. A demanda por fretamento por tempo foi lenta, com um navio de 63.000 DWT entregue na Índia sendo fretado por curto prazo a US$ 21.000.

O mercado de navios Handysize manteve-se estável a firme esta semana, com a escassez de tonelagem e a demanda estável no Atlântico Sul e no Golfo do México sustentando as taxas de frete. Um navio de 38.000 DWT de Fazendinha para o continente europeu foi fretado a US$ 24.000. O continente europeu e o Mediterrâneo permaneceram basicamente estáveis, apoiados pela demanda por sucata. Um navio de 31.000 DWT de Liverpool para Jorf Lasfar transportando sucata foi fretado a US$ 17.000. Na Ásia, as condições estavam geralmente equilibradas, mas calmas, com um navio de 30.000 DWT entregue em Kaohsiung em 25/26 de junho, com destino à costa oeste da Índia, fretado a US$ 17.000.

No mercado de navios-tanque de produtos refinados, o índice da rota LR2 TC1 (75kt Oriente Médio/Japão) subiu 18,88 pontos para WS509,44; a taxa da rota TC20 (90kt Oriente Médio/Reino Unido-Continente Europeu) subiu de US$ 9,38 milhões para US$ 9,93 milhões; o índice da rota TC15 (80kt Mediterrâneo/Leste) caiu ligeiramente US$ 37.000 para US$ 4,32 milhões, com TCE ligeiramente acima de US$ 20.300/dia. O índice da rota LR1 TC5 (55kt Oriente Médio/Japão) aumentou 18,75 pontos para WS528,13; o índice da rota TC8 (65kt Oriente Médio/Reino Unido-Continente Europeu) caiu US$ 21.385 para US$ 8,26 milhões. O índice da rota MR TC17 (35kt Oriente Médio/África Oriental) subiu de WS542,14 para WS554,22 no meio da semana, antes de recuar para WS540. As taxas de frete MR no continente europeu caíram, com a rota TC2 (37kt ARA/EUA-Costa Atlântica) caindo 11,25 pontos para WS125,31, com TCE de US$ 4.355/dia. As taxas de frete MR no Golfo dos EUA continuaram a cair, com o índice da rota TC14 (38kt Golfo dos EUA/Reino Unido-Continente Europeu) caindo 12,86 pontos para WS137,14, com TCE de US$ 7.673/dia; a rota TC21 (38kt Golfo dos EUA/Caribe) caiu US$ 32.143 para US$ 553.571, com TCE caindo para US$ 10.700/dia; o TCE combinado do triângulo atlântico MR caiu de US$ 20.244/dia para US$ 16.836/dia. As taxas de frete Handymax no Mediterrâneo atingiram o fundo do poço, com a rota TC6 (30kt Transmediterrâneo) estável em WS170, com TCE de US$ 14.378/dia; a rota TC23 (30kt Trans-Reino Unido-Continente Europeu) caiu 16,94 pontos para WS187,5, com TCE de US$ 15.229/dia.

No mercado VLCC, o índice da rota TD3C (270.000 toneladas do Golfo Pérsico para a China) caiu drasticamente 33% para WS318,89, com TCE próximo a US$ 313.000/dia; a rota TD34 (Golfo de Omã para a China) foi avaliada em WS220, uma queda de 24 pontos em relação à sexta-feira anterior. No mercado do Atlântico, a taxa da rota TD15 (260.000 toneladas da África Ocidental para a China) caiu ligeiramente para WS188,44, com TCE de US$ 165.289; a rota TD22 (Golfo dos EUA para a China) subiu US$ 238.889 para US$ 21.361.111, com TCE ligeiramente acima de US$ 146.600/dia.

No segmento Suezmax, a taxa da rota TD20 (130.000 toneladas Nigéria/Reino Unido-Continente Europeu) subiu cerca de 56 pontos para WS238,61, com TCE de US$ 115.400/dia; a rota TD27 (Guiana para Reino Unido-Continente Europeu) subiu de WS168 para WS234, com TCE ligeiramente acima de US$ 114.000/dia; a rota TD33 (145.000 toneladas USG/UKC) subiu 54 pontos para WS198. A taxa da rota TD6 do Mar Negro (135.000 toneladas CPC/Augusta) fortaleceu-se para WS266, com TCE de US$ 169.700/dia.

No segmento Aframax, a taxa da rota TD7 do Mar do Norte (80.000 toneladas Trans-Reino Unido-Continente Europeu) subiu ligeiramente 5 pontos para WS145, com TCE próximo a US$ 47.400/dia. A taxa da rota TD19 do Mediterrâneo (80.000 toneladas Transmediterrâneo) caiu 33,28 pontos para WS153,5, com TCE ligeiramente acima de US$ 33.240/dia. O mercado do Atlântico fortaleceu-se, com a rota TD26 (70.000 toneladas Costa Leste do México/Golfo dos EUA) subindo de WS174,72 para WS193,06, com TCE de cerca de US$ 41.300/dia; a rota TD9 (70.000 toneladas Covenas/Golfo dos EUA) subiu de WS169 para WS191, com TCE ligeiramente acima de US$ 42.100/dia; a rota TD25 (70.000 toneladas Golfo dos EUA/Reino Unido-Continente Europeu) subiu 28,33 pontos para WS191,94, com TCE ligeiramente acima de US$ 40.513/dia. Nas exportações de Vancouver, a rota TD28 (80.000 toneladas de petróleo bruto de Vancouver para a China) subiu US$ 80.000 para US$ 3.130.000, com TCE de cerca de US$ 47.300/dia; a rota TD29 (80.000 toneladas de petróleo bruto de Vancouver para a Costa Oeste dos EUA) subiu 4,5 pontos para WS230,5.

O mercado de GNL enfrenta pressões descendentes, com a maioria das rotas registrando taxas mais baixas. A taxa da rota BLNG1 Austrália-Japão caiu US$ 5.200 em relação à semana anterior, para US$ 75.000/dia; a rota BLNG2 Golfo dos EUA-Continente Europeu subiu ligeiramente US$ 1.600, contrariando a tendência, para US$ 90.100/dia; a rota BLNG3 Golfo dos EUA-Japão caiu US$ 1.800 para US$ 99.200/dia. O sentimento no mercado de fretamento por tempo enfraqueceu, com a taxa de seis meses caindo US$ 1.600 para US$ 99.800/dia, a de um ano caindo US$ 2.400 para US$ 77.633/dia, e a de três anos caindo US$ 1.300 para US$ 78.900/dia.

O mercado de GLP continua sob pressão, com atividade baixa. A taxa da rota BLPG1 Ras Tanura-Chiba fechou em US$ 211,25, com ganho TCE de US$ 205.504/dia; a rota BLPG2 Houston-Flushing caiu US$ 14,75 em relação à semana anterior, para US$ 90,25, com ganho TCE caindo US$ 21.119 para US$ 92.027/dia; a rota BLPG3 Houston-Chiba caiu US$ 21,92 para US$ 158,08, com ganho TCE caindo US$ 19.620 para US$ 73.574/dia.

O mercado de contêineres esteve relativamente calmo esta semana. A rota do Pacífico FBX01 (China/Ásia Oriental para Costa Oeste dos EUA) subiu US$ 89 em relação à sexta-feira anterior, para US$ 6.180, um aumento de US$ 2.955 desde o início de junho; a FBX03 (China/Ásia Oriental para Costa Leste dos EUA) caiu US$ 208 para US$ 7.869, um aumento de US$ 2.787 desde o início do mês. A rota do Norte da Europa FBX11 (China/Ásia Oriental para Norte da Europa) caiu US$ 58 em relação à semana anterior, para US$ 4.782, um aumento de US$ 1.814 desde o início de junho; a rota do Mediterrâneo FBX13 (China/Ásia Oriental para Mediterrâneo) permaneceu basicamente estável, fechando em US$ 6.455, um aumento de US$ 2.091 desde o início do mês.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com