De acordo com pt.wedoany.com-O mercado global de aço enfrenta um cenário mais severo do que o período que impulsionou sua expansão nas últimas duas décadas. A produção global de aço bruto praticamente estagnou em torno de 1,83 a 1,84 bilhão de toneladas, mas a demanda fraca, o excesso de oferta, as barreiras comerciais e os custos de descarbonização continuam a comprimir as margens da indústria, intensificando a concorrência. Para muitos fabricantes de aço, simplesmente aumentar a produção não garante mais maior rentabilidade.

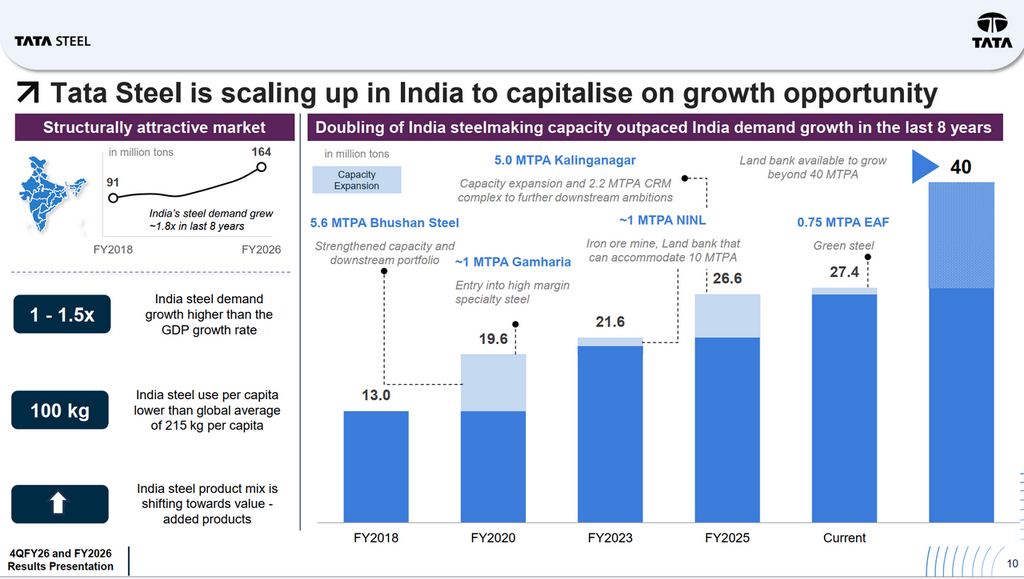

O mercado indiano apresenta um cenário totalmente diferente. A demanda de aço do país cresceu de 91 milhões de toneladas no ano fiscal de 2017-18 para 164 milhões de toneladas no ano fiscal de 2025-26, um aumento de quase 1,8 vezes em oito anos. O crescimento do consumo de aço continua a superar o crescimento do PIB em cerca de 1 a 1,5 vezes, mas o uso per capita de aço é de apenas 100 kg, menos da metade da média global de 215 kg. Isso significa que a Índia continua sendo um dos poucos grandes mercados de aço do mundo onde o crescimento da demanda de longo prazo tem suporte estrutural, e não cíclico.

Este cenário em evolução está no centro da transformação da Tata Steel. A empresa está cada vez mais caracterizada por um desenvolvimento de duas velocidades: a Índia impulsiona o crescimento, o lucro e o fluxo de caixa, enquanto a Europa testa a viabilidade econômica da transição para o aço verde.

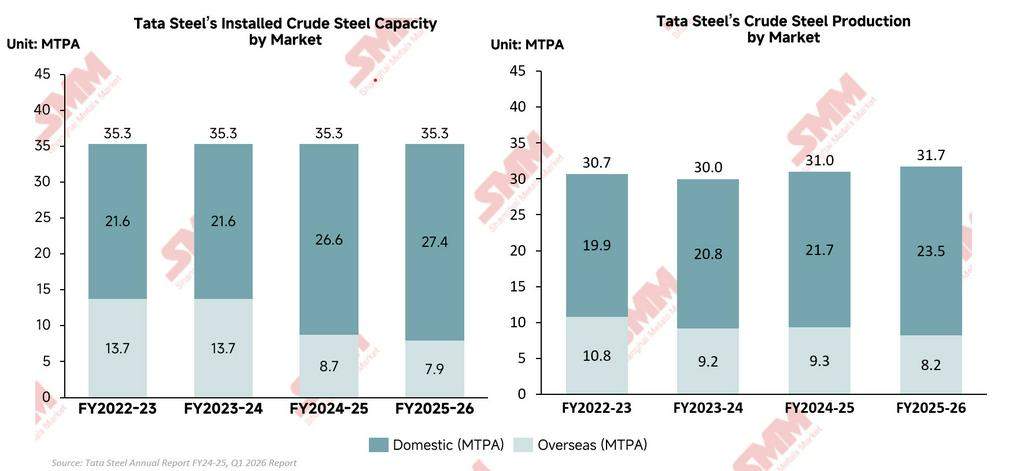

O desempenho operacional da Tata Steel revela uma profunda mudança estrutural dentro da empresa. Embora a produção consolidada de aço bruto tenha aumentado apenas ligeiramente de 30,92 milhões de toneladas no ano fiscal de 2025 para 31,67 milhões de toneladas no ano fiscal de 2026, a mudança verdadeiramente notável é a ascensão acelerada da Índia como o motor central de crescimento e lucro do grupo. A Índia não é apenas o maior mercado da Tata Steel, mas também se tornou a pedra angular de sua estratégia de longo prazo. A produção doméstica de aço bruto na Índia subiu de 21,67 milhões de toneladas no ano fiscal de 2025 para um recorde de 23,48 milhões de toneladas no ano fiscal de 2026, enquanto a produção no exterior caiu de 9,3 milhões para 8,2 milhões de toneladas no mesmo período. Essa comparação indica claramente que o centro de gravidade operacional da Tata Steel está se deslocando da Europa e se concentrando cada vez mais na Índia, onde os gastos com infraestrutura, o crescimento da manufatura e a urbanização continuam a sustentar uma demanda de aço mais forte.

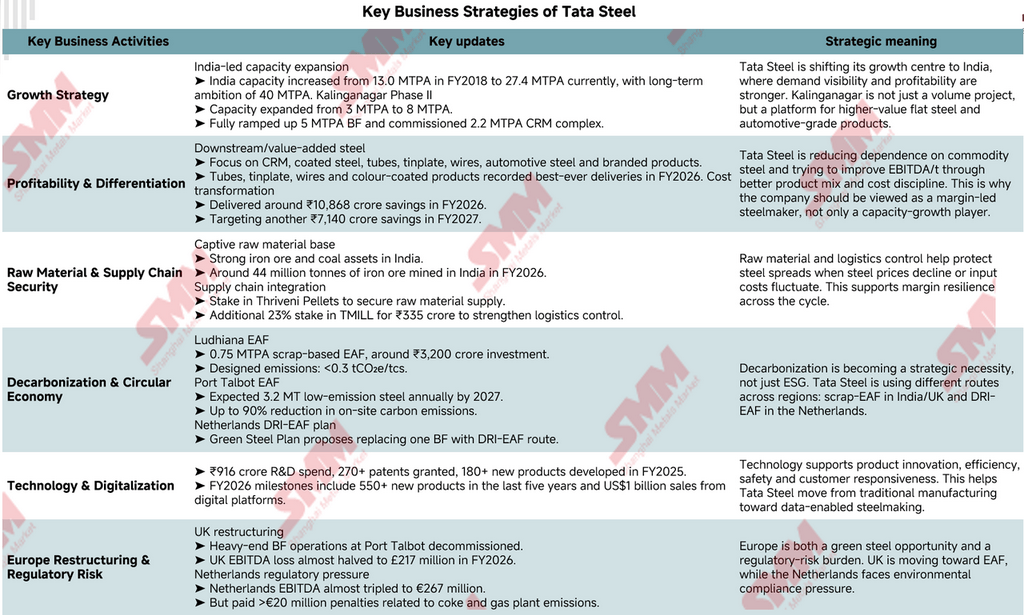

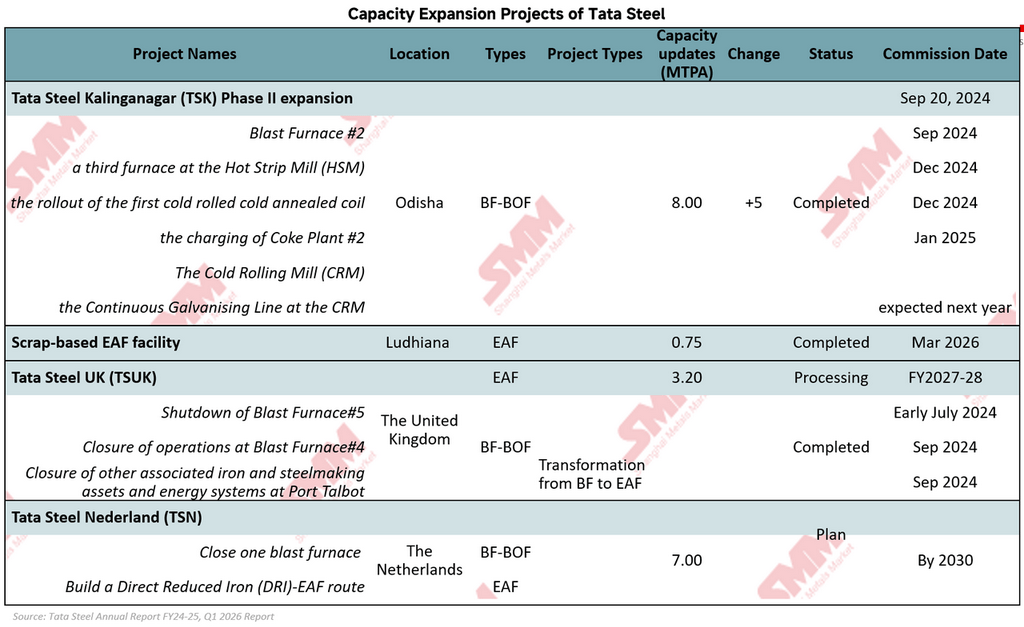

Para aproveitar o forte crescimento da demanda de aço na Índia, a Tata Steel expandiu agressivamente sua capacidade de produção de aço doméstica na última década. A capacidade de aço bruto na Índia mais que dobrou, passando de 13 milhões de toneladas/ano no ano fiscal de 2018 para cerca de 27,4 milhões de toneladas/ano atualmente, com uma meta de longo prazo de 40 milhões de toneladas/ano. Kalinganagar continua sendo o centro desta estratégia, com sua expansão de Fase II aumentando a capacidade de 3 milhões para 8 milhões de toneladas/ano e fortalecendo as capacidades da Tata Steel em aços para downstream e grau automotivo.

Em contraste, o negócio europeu continua sendo essencialmente uma história de reestruturação. A Tata Steel UK continua sua transição para a siderurgia com forno elétrico a arco (EAF), enquanto a Tata Steel Netherlands ainda enfrenta altos custos operacionais e pressões regulatórias ambientais. Consequentemente, a estrutura de negócios da Tata Steel está cada vez mais bifurcada: a Índia impulsiona o crescimento e o lucro, enquanto a Europa se concentra na descarbonização e na transformação operacional.

O desempenho financeiro da Tata Steel não apenas reflete uma recuperação cíclica após a fraqueza do mercado de aço, mas também mostra sinais iniciais de que sua estrutura de lucros está melhorando após alguns anos difíceis de spreads fracos, perdas na Europa e altos custos de transformação.

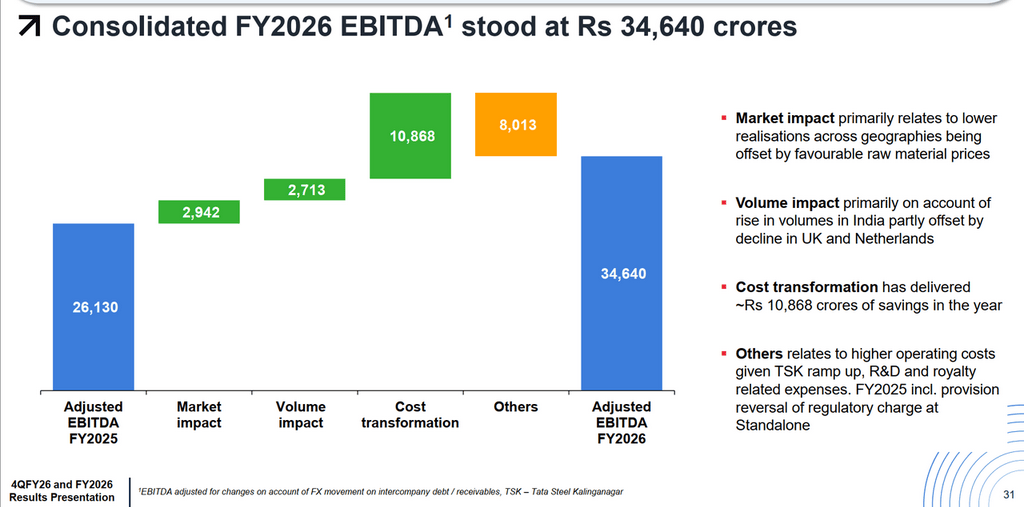

Superficialmente, o crescimento da receita foi relativamente moderado. A receita consolidada aumentou cerca de 6% ano a ano, para 2.321,4 bilhões de rúpias. No entanto, a melhoria da rentabilidade superou em muito o crescimento das vendas. O EBITDA disparou 35% ano a ano, para 348,48 bilhões de rúpias, e o lucro líquido reportado (PAT) saltou de 31,74 bilhões para 108,86 bilhões de rúpias. A lacuna entre o crescimento da receita e o crescimento do lucro é crucial; indica que a Tata Steel não apenas vendeu mais aço, mas também operou com maior eficiência e obteve rentabilidade mais forte. A evidência mais direta vem do EBITDA por tonelada, que subiu acentuadamente de cerca de 8.335 rúpias/tonelada no ano fiscal de 2025 para 10.900 rúpias/tonelada no ano fiscal de 2026. Isso significa que, apesar da volatilidade dos preços do aço e da fraca demanda global, o lucro da Tata Steel por tonelada de aço vendida aumentou significativamente. A recuperação da empresa está cada vez mais impulsionada por melhorias internas, em vez de depender apenas do ciclo externo do aço.

Por trás dessa mudança está o agressivo programa de transformação de custos da Tata Steel. A empresa divulgou que a transformação de custos contribuiu com cerca de 108,68 bilhões de rúpias para a melhoria do EBITDA no ano fiscal de 2026, muito acima dos ganhos provenientes do aumento da produção. A economia de custos tornou-se um dos maiores impulsionadores da recuperação dos lucros do grupo. Isso reflete que a administração não está mais focada apenas na expansão de escala, mas está priorizando cada vez mais a disciplina operacional, a proteção das margens e a geração de fluxo de caixa.

A Índia mais uma vez se tornou o pilar financeiro do grupo. A Tata Steel India gerou 342,72 bilhões de rúpias em EBITDA, com uma margem EBITDA de cerca de 24%, significativamente superior à margem consolidada do grupo de 15%. Esse contraste está se tornando cada vez mais evidente: a Índia gera forte fluxo de caixa e rentabilidade saudável, enquanto a Europa continua a consumir capital enquanto passa por reestruturação e descarbonização.

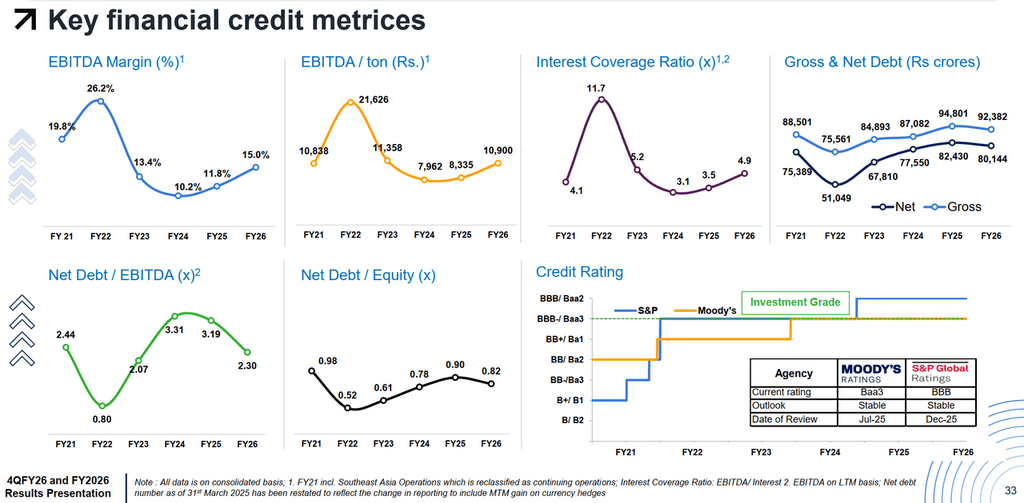

Simultaneamente, o balanço patrimonial da Tata Steel também começou a se estabilizar. A relação dívida líquida/EBITDA melhorou de 3,19x para 2,30x, e a cobertura de juros aumentou para 4,9x. Apesar de manter altos gastos de capital de mais de 140 bilhões de rúpias para expansão na Índia e projetos downstream, a empresa gerou cerca de 107,38 bilhões de rúpias em fluxo de caixa livre. A Moody's e a S&P mantiveram suas classificações de crédito de grau de investimento, aumentando ainda mais a confiança do mercado.

No entanto, em comparação com muitos fabricantes globais de aço, a história financeira da Tata Steel permanece excepcionalmente complexa. A empresa está tentando financiar duas transformações simultaneamente: a expansão massiva de crescimento na Índia e a cara transição verde na Europa. Isso cria um equilíbrio delicado entre crescimento, descarbonização, alavancagem e retorno aos acionistas. Portanto, embora o ano fiscal de 2026 tenha sido um ano de recuperação financeira, o maior desafio é se a Tata Steel pode sustentar essa rentabilidade mais forte nos próximos anos, enquanto continua a absorver os custos da transformação europeia.

As recentes ações de negócios da Tata Steel sugerem que a empresa está se preparando para algo muito além do próximo ciclo do aço. Abaixo da superfície do aumento de capacidade e reestruturação, o grupo está se remodelando constantemente para se adaptar a uma indústria mais rigorosa, mais verde e mais sensível às margens do que antes.

A mudança mais óbvia está na estratégia de produtos. A Tata Steel está se envolvendo mais profundamente em aços para automóveis, produtos revestidos, tubos de aço, folha-de-flandres, aços de marca e processamento downstream, em vez de depender fortemente de produtos de nível commodity. Projetos como o complexo de laminação a frio de Kalinganagar (Kalinganagar CRM complex) fazem parte desse esforço. A lógica é: o aço commodity é vulnerável ao excesso de oferta e à volatilidade severa de preços, enquanto os produtos de aço especiais geralmente oferecem relacionamentos com clientes mais estáveis e maior poder de precificação. A Tata Steel está tentando se aproximar mais dos usuários finais, afastando-se da competição puramente baseada em volume.

A empresa também está fortalecendo o controle sobre seu ecossistema industrial. Seus ativos próprios de minério de ferro e carvão na Índia já fornecem uma vantagem importante sobre muitos fabricantes de aço que enfrentam a volatilidade do mercado marítimo de matérias-primas. Mas a Tata Steel vai além, com investimentos na Thriveni Pellets e na TM International Logistics Limited (TMILL) fortalecendo o controle sobre o fornecimento de pelotas, transporte e infraestrutura logística. Em uma indústria onde os lucros podem desaparecer rapidamente, essa integração reduz a exposição da cadeia de suprimentos a choques externos.

No entanto, a maior mudança está ocorrendo no campo da descarbonização. A Tata Steel não vê mais o aço verde como um objetivo distante e já começou a redesenhar partes principais de sua rede de produção em torno de tecnologias de baixa emissão. Na Índia, a Tata Steel comissionou uma instalação de forno elétrico a arco (EAF) baseada em sucata com capacidade de 750.000 toneladas/ano em Ludhiana em março de 2026, com um investimento de cerca de 32 bilhões de rúpias, visando emissões de menos de 0,3 toneladas de CO2 equivalente por tonelada de aço bruto. No Reino Unido, a Tata Steel está transformando Port Talbot de operações de alto-forno para siderurgia com EAF, com a expectativa de que a instalação produza cerca de 3,2 milhões de toneladas de aço de baixa emissão anualmente até o ano fiscal de 2027-28, reduzindo as emissões de carbono no local em até 90%. Simultaneamente, a Tata Steel Netherlands propôs um plano de aço verde baseado no fechamento de um alto-forno e no desenvolvimento de uma rota de ferro de redução direta-forno elétrico a arco (DRI-EAF) até 2030. Esses projetos mostram que a descarbonização não é mais vista como uma iniciativa ESG separada, mas cada vez mais como um requisito estratégico para competitividade de longo prazo e sobrevivência regulatória. Notavelmente, a Tata Steel não está colocando todas as suas apostas em um único modelo de descarbonização; em vez disso, está adotando tecnologias diferenciadas com base nas condições geográficas, ambientes regulatórios, economia de energia e disponibilidade de matérias-primas em diferentes regiões, o que lhe confere mais flexibilidade do que muitos concorrentes que ainda lutam para definir uma rota de transição viável.

A tecnologia está se tornando outra dimensão importante da evolução da empresa. A Tata Steel continua a investir pesadamente em P&D, plataformas digitais e inovação de produtos, não apenas para melhorar a eficiência, mas também para aumentar a capacidade de resposta às necessidades dos clientes e às mudanças do mercado. Com o tempo, isso pode gradualmente afastar a Tata Steel da imagem de um produtor tradicional de aço, aproximando-a de uma empresa de materiais industriais mais avançada.

Em resumo, a Tata Steel não está mais competindo apenas com base em quanto aço pode produzir. A empresa está se preparando para uma indústria onde a vantagem competitiva dependerá cada vez mais da qualidade do produto, controle da cadeia de suprimentos, intensidade de carbono, capacidade tecnológica e capacidade de proteger margens durante ciclos de volatilidade do mercado.

A Tata Steel não está mais simplesmente expandindo a capacidade de produção de aço. Ela está se remodelando para uma indústria siderúrgica mais competitiva, com restrições de carbono mais rigorosas e mais sensível às margens. A Índia se tornou o principal motor de crescimento, lucro e geração de caixa da empresa, enquanto a expansão downstream, a integração da cadeia de suprimentos e a transformação de custos estão aumentando sua resiliência de lucros ao longo dos ciclos. Simultaneamente, a Tata Steel está acelerando sua transição para a siderurgia de baixo carbono, investindo em projetos de EAF e DRI-EAF na Índia, Reino Unido e Países Baixos. No entanto, essa transição também constitui um equilíbrio difícil: a empresa deve financiar a expansão massiva na Índia, absorver os custos de reestruturação e descarbonização na Europa e manter a disciplina financeira em um mercado global de aço cada vez mais volátil. Em última análise, o futuro da Tata Steel dependerá de uma questão-chave: a força de suas operações na Índia conseguirá gerar rentabilidade e fluxo de caixa suficientes para transformar a empresa com sucesso em um produtor de aço de maior valor agregado e baixo carbono na próxima década?

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com