De acordo com pt.wedoany.com-A Shanghai Metals Market Information Technology Co., Ltd. (SMM) divulgou as perspectivas da cadeia global de níquel durante o Fórum de Níquel e Cobalto da Conferência de Mineração da Indonésia e Metais Críticos de 2026. O diretor de pesquisa da indústria de níquel, cobalto e lítio da SMM, Feng Disheng, afirmou que a SMM prevê uma escassez de oferta no mercado global de níquel primário em 2026, um excedente de oferta em 2027, e a possibilidade de um equilíbrio apertado em 2029. Em relação aos preços do níquel refinado, a oferta global de enxofre enfrentará escassez contínua nos próximos 2 a 3 anos, e o bloqueio de curto prazo no Estreito manterá os preços do enxofre elevados, fortalecendo o suporte de custos na cadeia enxofre–MHP–níquel refinado. No âmbito macroeconômico, o conflito entre EUA, Israel e Irã eleva os preços de energia e as expectativas de inflação, aumentando a volatilidade de curto prazo das commodities globais, enquanto a incerteza geopolítica de longo prazo pode se tornar o novo normal, ampliando a volatilidade dos preços do níquel refinado.

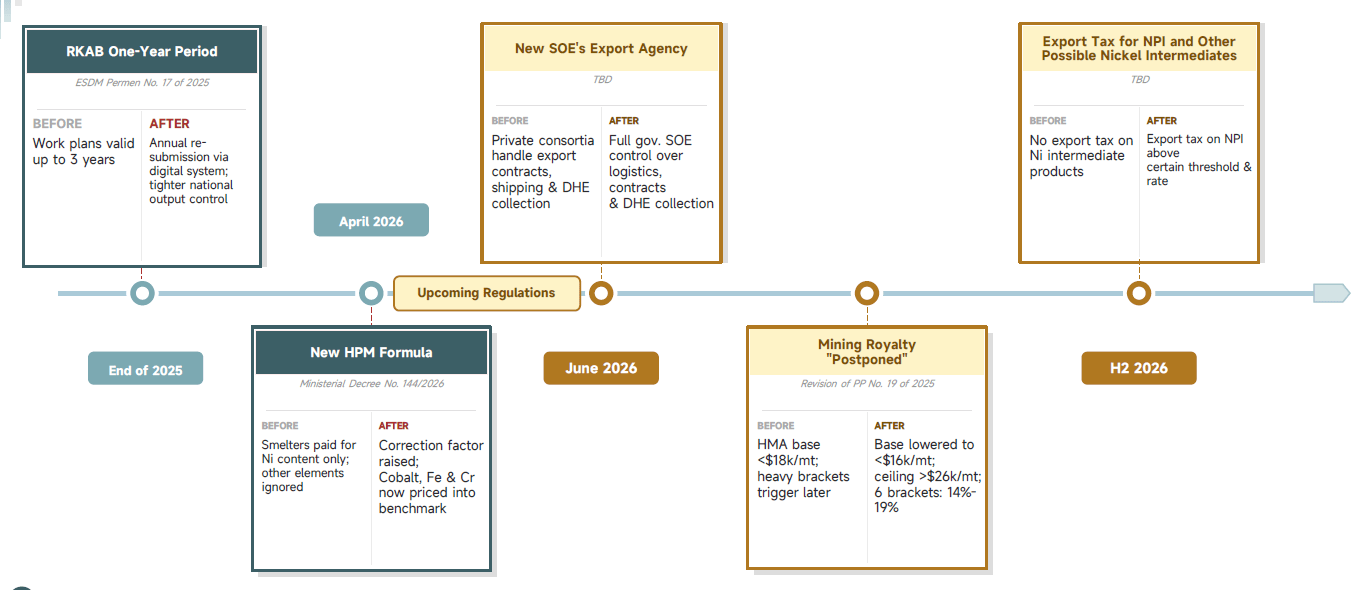

Em relação ao upstream do minério de níquel na Indonésia, a SMM analisou que o Ministério de Energia e Recursos Minerais da Indonésia (ESDM) já negou os rumores de um aumento geral de 25% a 30% nas cotas de produção do RKAB. O governo revisará rigorosamente as cotas suplementares caso a caso a partir do segundo semestre de 2026, otimizando de forma ordenada o limite atual de 260 a 270 milhões de toneladas úmidas. Até abril, a Indonésia havia aprovado um total acumulado de 240 milhões de toneladas úmidas de cotas RKAB, com as cotas suplementares previstas para meados do ano em cerca de 15%. A oferta restrita de minério de níquel no mercado doméstico acelerará a importação complementar das Filipinas, e espera-se que o volume de importação de minério de níquel das Filipinas pela Indonésia este ano aumente de aproximadamente 15 milhões de toneladas em 2025 para 22 milhões de toneladas. Do lado da demanda, devido à oferta restrita de enxofre, a produção de MHP ficou abaixo do esperado, e a demanda anual de minério de níquel da Indonésia em 2026 deve ser revisada para baixo, para 303 milhões de toneladas úmidas.

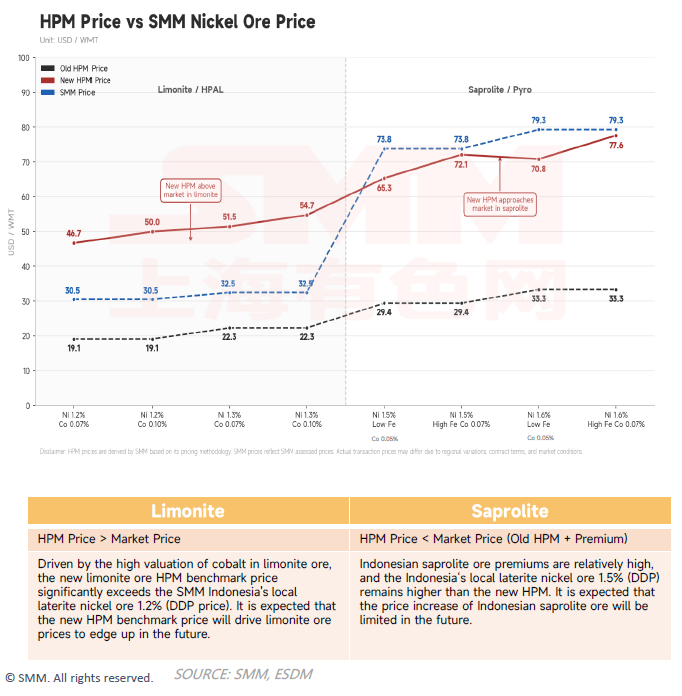

A SMM também apresentou os ajustes no preço de referência do minério de níquel da Indonésia (HPM), incorporando a precificação de elementos associados como cobalto, ferro e cromo no preço de referência, visando alinhar melhor o preço de referência com os preços reais de transação. O minério de forno pirometalúrgico, devido ao esgotamento de recursos, está passando por uma queda estrutural no teor, com preços tendendo a subir significativamente no médio e longo prazo; o minério de forno hidrometalúrgico, impactado pelo controle mais rigoroso das cotas RKAB e pela expansão da capacidade doméstica de MHP, também possui impulso para alta de preços, elevando de forma geral os custos de matéria-prima de toda a cadeia de níquel da Indonésia a partir dos fundamentos.

Em relação às Filipinas, a SMM prevê que as exportações de minério de níquel do país em 2026 aumentarão ligeiramente, com destaque para o aumento das exportações para a Indonésia. No entanto, devido a pressões operacionais e restrições financeiras, a expansão da capacidade das principais minas filipinas em 2026 está praticamente estagnada, e a estação chuvosa periódica, juntamente com o aumento dos custos de combustível impulsionado por conflitos geopolíticos, limita ainda mais a liberação de capacidade.

A partir do quarto trimestre de 2025, a Indonésia implementou uma série de novas políticas, impondo um controle rigoroso e abrangente em toda a cadeia do níquel, reduzindo as margens de lucro das empresas do setor, aumentando os processos de aprovação e conformidade, e ampliando as dificuldades administrativas e operacionais.

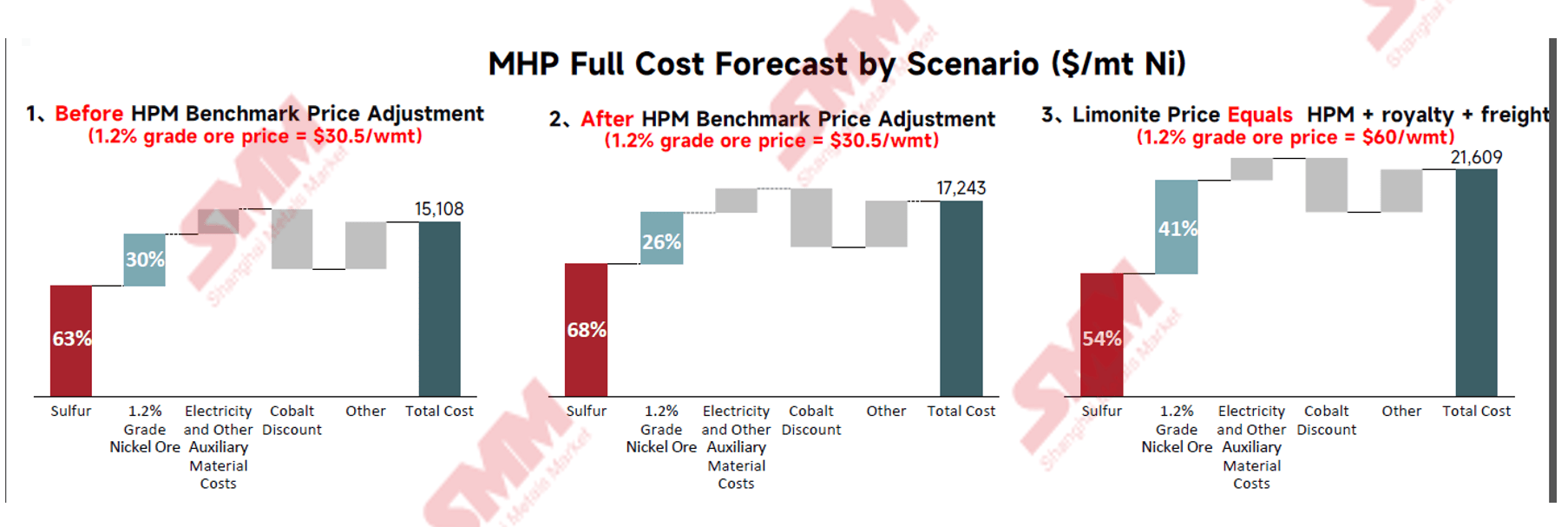

No elo intermediário, a capacidade de MHP da Indonésia continua a se expandir. A SMM prevê que, de 2026 a 2030, a capacidade de MHP da Indonésia crescerá a uma taxa composta de crescimento anual (CAGR) de 21,7%, e a produção a uma CAGR de 25,7%. Em relação ao enxofre, um insumo chave, o preço do enxofre SMM (CIF Indonésia) subiu mais de 300% desde março de 2025. Simulações de cenário no Estreito de Ormuz mostram que, se a via for parcialmente restaurada, o preço deve cair para US$ 800 a US$ 900 por tonelada; se o bloqueio persistir até meados do terceiro trimestre, o preço deve subir para US$ 1.300 a US$ 1.400 por tonelada.

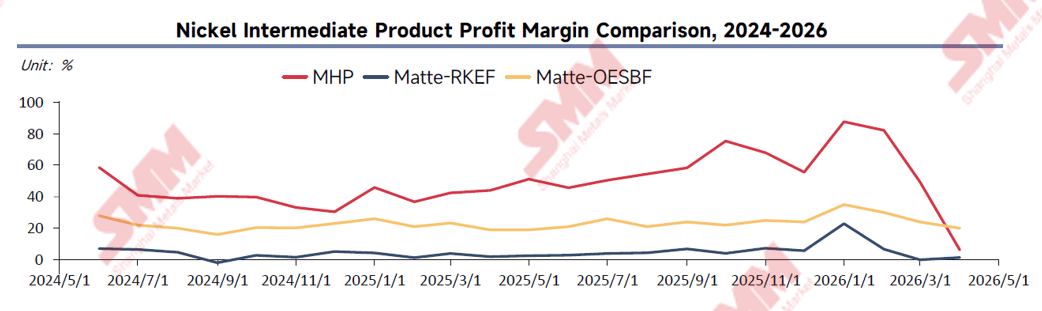

Sobre os custos de produção de MHP, a SMM aponta que, atualmente, o suporte do minério de níquel aos custos de produção de MHP ainda não aumentou significativamente, mas, devido aos altos preços do enxofre, os custos de produção de MHP ainda enfrentam pressão significativa de alta. Em termos de lucratividade, o processo HPAL manteve margens de lucro superiores a 40% por um longo período, mas, devido ao aumento vertiginoso dos preços do enxofre, caiu drasticamente no primeiro trimestre de 2026, ficando abaixo do níquel matte de alta pureza. A lucratividade do níquel matte de alta pureza produzido pelo processo RKEF estagnou entre 0% e 5%, enquanto o processo OESBF, aproveitando reações autotérmicas e compatibilidade com minérios de baixo teor, manteve margens de lucro estáveis entre 15% e 30%. No geral, a oferta de MHP no curto prazo apresenta alta incerteza e margens decrescentes, e espera-se que o níquel matte de alta pureza ainda tenha alta economicidade no terceiro trimestre, mas, a longo prazo, a certeza do MHP ainda é relativamente forte.

Para os produtos de níquel a jusante, a SMM projeta o equilíbrio entre oferta e demanda de sulfato de níquel de 2026 a 2030, prevendo uma escassez de oferta em 2026 e um equilíbrio apertado de 2027 a 2030. Em relação ao ferroníquel, a mineração de níquel na Indonésia está entrando em uma fase de esgotamento, com a redução do minério de níquel laterítico de alto teor. Estima-se que, até 2030, o teor médio de alimentação do forno possa cair 0,3 ponto percentual, acelerando a mistura com minérios de baixo teor, transformando o ferroníquel com teor de 8% a 10% de marginal para mainstream, elevando estruturalmente a curva de custos. A oferta restrita de ferroníquel de alto teor pode atingir o pico em 2027, aliviando-se posteriormente com o aumento de substitutos como sucata, níquel puro e níquel granulado. A partir de 2026, a diferenciação de preços entre ferroníquel de diferentes teores já se estabeleceu formalmente, com produtos com teor de níquel igual ou superior a 14% apresentando um prêmio significativo sobre produtos de baixo teor.

Os cálculos da SMM mostram que o lucro por megawatt-hora na fundição de alumínio é 36 vezes maior que o do ferroníquel. Com essa diferença de lucratividade, mesmo que apenas 15% da capacidade de ferroníquel seja deslocada para a indústria do alumínio, isso resultaria diretamente em uma redução de 5% na oferta de ferroníquel. No curto prazo, os preços do ferroníquel encontram suporte no piso, aumentando a pressão de compra para as siderúrgicas chinesas; no longo prazo, a tendência de realocação de capacidade tende a se moderar.

Do lado da demanda, a SMM prevê que a produção global de baterias de íons de lítio crescerá a uma CAGR de 18% entre 2026 e 2030, com a participação de mercado das baterias LFP (fosfato de ferro-lítio) podendo aumentar para 82% até 2030. Embora a participação de mercado do LFP aumente ainda mais no curto prazo, no longo prazo, com a comercialização de baterias de estado sólido, o volume total do mercado de baterias ternárias continuará a crescer. No setor de aço inoxidável, a SMM prevê que a demanda downstream crescerá lentamente a uma CAGR de 2,8% entre 2025 e 2030, com a manufatura substituindo o setor imobiliário como principal motor. A demanda externa por aço inoxidável também crescerá de forma constante entre 2026 e 2030.

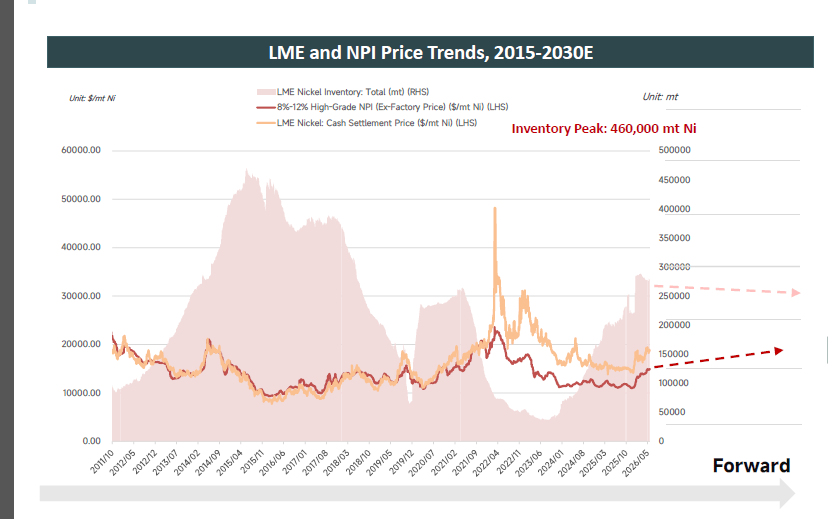

A SMM prevê que o mercado global de níquel primário enfrentará escassez de oferta em 2026, um pequeno excedente em 2027, e poderá atingir um equilíbrio apertado em 2029, mantendo-se, a longo prazo, em um equilíbrio apertado. Em relação aos preços do níquel refinado, os estoques globais de níquel refinado permanecem elevados, totalizando 497 mil toneladas no final de maio, com dificuldade para um crescimento significativo da demanda downstream; no lado dos custos, a escassez de enxofre, a alta dos preços do NPI, a revisão do HPM e a queda no teor do minério de níquel elevam conjuntamente o piso de preços; fatores macroeconômicos e geopolíticos aumentam a volatilidade dos preços.

A SMM, como uma das principais agências independentes de cotação de preços do mundo, continuará a fornecer referências de preços precisas, notícias de mercado oportunas, cobertura abrangente de dados e relatórios de pesquisa aprofundados do setor.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com