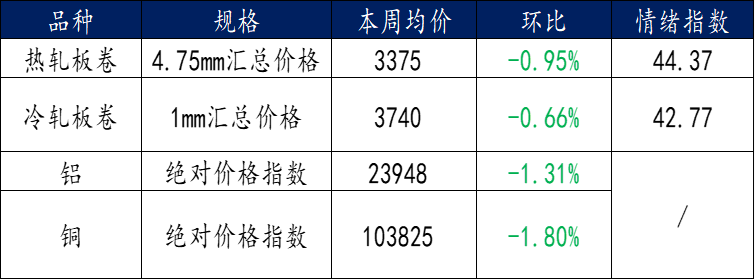

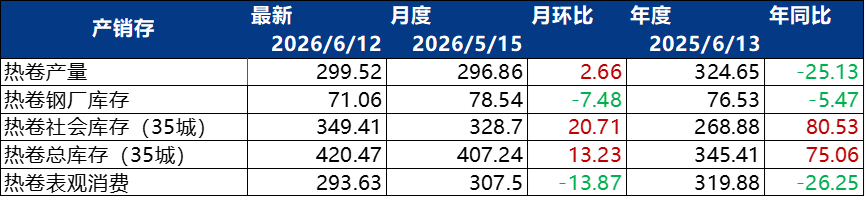

De acordo com pt.wedoany.com-De acordo com dados da Mysteel, o mercado siderúrgico chinês como um todo operou de forma volátil na semana passada. Em relação às chapas laminadas a quente, os preços nas principais cidades apresentaram divergências. Em Xangai, o preço caiu 20 yuans/tonelada em relação à semana anterior, em Guangzhou caiu 10 yuans/tonelada, enquanto em Tianjin subiu 20 yuans/tonelada; a média nacional foi de 3.398 yuans/tonelada, uma queda de 14 yuans/tonelada em relação à semana anterior. Até 12 de junho, o volume médio de negociação de cinco dias do laminado a quente atingiu 41.143 toneladas, uma queda de 3,57% em relação à semana anterior e uma queda de 7,31% em relação ao mês anterior. O mercado está focado principalmente na reposição de necessidades imediatas, com baixa disposição para estocagem ativa. Embora os pedidos mantenham certa continuidade, o crescimento geral é limitado e, no curto prazo, faltam pontos de crescimento evidentes.

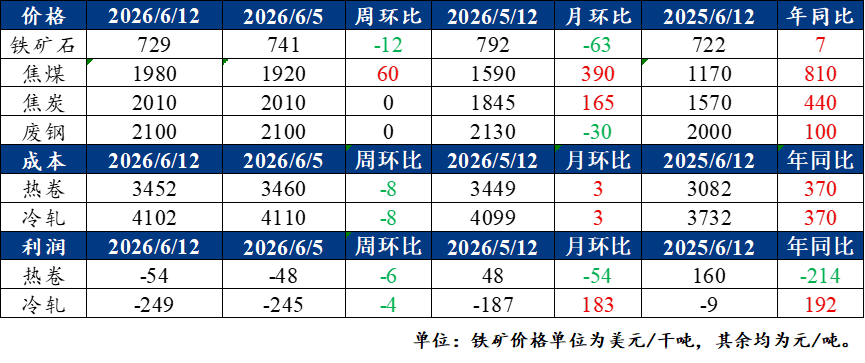

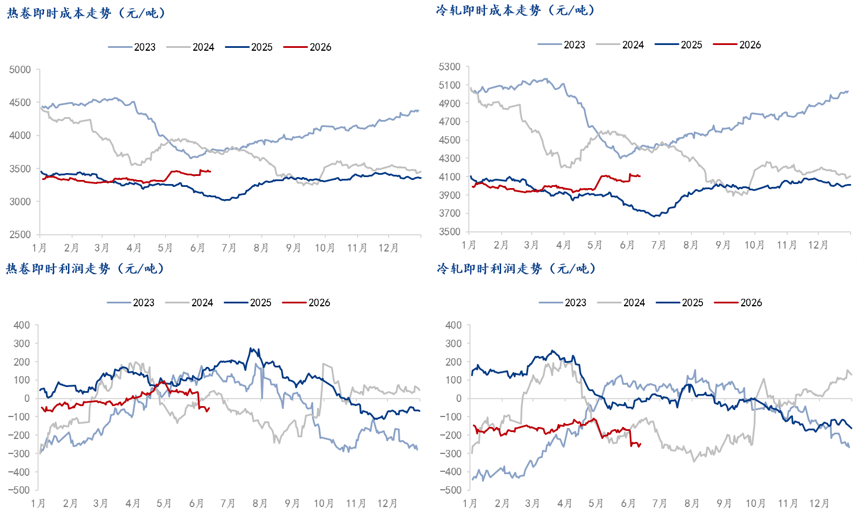

Em relação às chapas laminadas a frio, o preço médio do laminado a frio 1,0 foi de 3.853 yuans/tonelada, uma queda de 12 yuans/tonelada em relação à semana anterior. Especificamente nos principais mercados, a chapa laminada a frio 1,0 mm da Benxi Steel em Xangai foi cotada a 3.740 yuans/tonelada, a chapa laminada a frio 1,0 mm da Liuzhou Steel em Lecong foi cotada a 3.780 yuans/tonelada, e a chapa laminada a frio 1,0 mm da Angang Tiantie em Tianjin foi cotada a 3.680 yuans/tonelada, todas com queda de 10 yuans/tonelada em relação à semana anterior. O volume médio de negociação diário nos últimos cinco dias foi de 21.049 toneladas, um aumento de 1,9% em relação à semana anterior. Em termos de custos e lucros, devido à queda no preço do minério de ferro, os custos das chapas laminadas a quente e a frio diminuíram ligeiramente, enquanto os lucros dos produtos acabados no mercado à vista também sofreram uma pequena contração.

Em relação às movimentações das siderúrgicas, de acordo com a pesquisa completa da Mysteel sobre chapas laminadas a quente, o impacto total na produção de chapas laminadas a quente na semana passada foi de 40.000 toneladas, o impacto total real nesta semana também foi de 40.000 toneladas, e o impacto estimado para a próxima semana é de 21.200 toneladas; esta semana, uma siderúrgica no leste da China retomou a produção (período estatístico de 4 a 10 de junho de 2026, próxima semana de 11 a 17 de junho de 2026).

No mercado de metais não ferrosos, o mercado de alumínio completou uma consolidação de fundo de forma faseada em meio à volatilidade. A recuperação do sentimento macroeconômico no exterior e a aceleração da redução dos estoques sociais domésticos forneceram suporte de fundo para os preços do alumínio. O suporte inferior no curto prazo é sólido, mas o impulso de alta ainda precisa da cooperação das expectativas de inflação macro e da demanda downstream. O mercado de cobre apresentou um cabo de guerra entre o sentimento macro e os fundamentos. Os prêmios no mercado à vista permaneceram firmes, mas os preços elevados inibiram a demanda downstream, resultando em uma trajetória de preços que primeiro caiu e depois subiu, operando em alta volatilidade. O mercado de zinco operou de forma fraca e volátil em meio a fatores conflitantes. A redução da oferta devido a paradas para manutenção forneceu suporte, mas a fraca demanda e a pressão sobre o sentimento macro limitaram o espaço de recuperação. O mercado de níquel caiu em meio à pressão macro e fundamentos fracos, com quedas sincronizadas na LME e no mercado SHFE doméstico. Os grandes estoques visíveis tornaram-se uma resistência chave para a recuperação dos preços; várias instituições preveem que o contrato principal do níquel de Xangai continuará a oscilar dentro do intervalo central de 133.000 a 142.000 yuans/tonelada.

Em relação a políticas e destaques do setor, a indústria siderúrgica concentra-se nas seguintes movimentações. A Associação Chinesa de Ferro e Aço (CISA) realizou uma conferência de divulgação na China sobre o novo método de substituição de capacidade em Kunming, em 11 de junho. O Departamento de Matérias-Primas do Ministério da Indústria e Tecnologia da Informação (MIIT) explicou as regras de substituição no local: a produção de ferro-gusa e aço na China será reduzida de forma unificada na proporção de 1,5:1, e fusões e aquisições substanciais podem ser flexibilizadas para 1,25:1; a partir de 2028, será proibida a simples compra e venda de cotas de capacidade, que só poderão ser transferidas por meio de fusões e aquisições. A CISA exigiu que todo o setor mantenha firmemente a linha vermelha de capacidade, proibindo a expansão disfarçada da produção por meio de atualizações tecnológicas ou realocações. A Conferência Técnica de Baixo Carbono para Fornos de Ar Quente de Alto-forno com Eficiência Energética Extrema foi realizada em Qingdao em 8 de junho, com foco na transformação de economia de energia e redução de carbono em fornos de processo longo. O controle da produção de aço bruto e a autorregulação do setor continuam a ser implementados, mantendo a meta de redução da produção total de aço bruto para 930 milhões de toneladas em 2026.

No setor de metais não ferrosos, o "Regulamento de Implementação da Lei de Recursos Minerais" entrou em vigor em 15 de junho, incluindo 25 tipos de metais não ferrosos entre os 36 minerais estratégicos no catálogo de gestão nacional, incluindo cobre, alumínio, lítio, cobalto, níquel, terras raras, tungstênio, germânio, gálio, índio, antimônio, molibdênio, entre outros. A autoridade de aprovação foi centralizada, e os direitos de exploração e mineração de minas estratégicas de médio e grande porte serão concedidos exclusivamente pelo Ministério de Recursos Naturais. As medidas de apoio locais para o "Plano de Estabilização do Crescimento de Metais Não Ferrosos (2025-2026)" continuam a ser implementadas, com várias províncias implementando duas metas rígidas: a taxa de crescimento anual do valor agregado industrial do setor não inferior a 5% e a produção total de metais reciclados ultrapassando 20 milhões de toneladas em 2026.

No setor automotivo, em 13 de junho, 11 departamentos emitiram o "Plano de Implementação para Promover a Aplicação em Escala de Caminhões Pesados de Nova Energia", propondo que a taxa de penetração de caminhões pesados de nova energia atinja 40% até 2030, com o número de veículos em circulação ultrapassando 1,6 milhão; a taxa de eletrificação do transporte de curta distância em Pequim-Tianjin-Hebei e na Planície de Fenwei deve exceder 80%. Em termos de infraestrutura de apoio, o plano propõe a construção de 30.000 km de corredores de transporte de carga com zero carbono e a implantação de 3.000 estações de troca de baterias para caminhões pesados. Em 11 de junho, o MIIT e a Administração Estatal de Regulação do Mercado convocaram algumas montadoras envolvidas em concorrência predatória de preços baixos, exigindo a implementação rigorosa das diretrizes de conformidade de preços. No mesmo dia, o 87º lote do catálogo de modelos de veículos de nova energia com isenção de imposto sobre veículos e barcos foi divulgado, incluindo um total de 963 modelos de veículos de nova energia, dos quais 802 são elétricos puros, 123 são híbridos plug-in e 38 são de célula de combustível.