De acordo com pt.wedoany.com-O valor total de mercado das 50 maiores empresas de mineração do mundo sofreu uma queda acentuada no segundo trimestre, encerrando o período em US$ 2,19 trilhões, com uma perda de US$ 228 bilhões em três meses. De acordo com o ranking TOP 50 da Mining.com, embora o setor tenha acumulado um lucro de US$ 220 bilhões no ano, a queda do segundo trimestre praticamente anulou os ganhos de US$ 250 bilhões obtidos no primeiro trimestre.

A principal razão para a retração do valor de mercado foi a queda no preço do ouro. O preço do ouro caiu de um pico próximo a US$ 5.589 por onça no final de janeiro para menos de US$ 4.000 no final de junho, marcando o pior trimestre para o metal precioso em 13 anos, arrastando todo o setor de ouro para perdas generalizadas.

As 17 empresas de ouro e metais preciosos no ranking, que juntas representam mais de um quarto do valor total do ranking, sofreram impactos severos. A Agnico Eagle perdeu US$ 280 bilhões, o equivalente a 26% de seu valor; a empresa havia atingido uma avaliação de três dígitos pela primeira vez em janeiro. Kinross, Gold Fields e Shandong Gold também experimentaram quedas semelhantes, com a Shandong Gold sendo a mais afetada, com uma redução de 40% em seu valor de mercado, caindo 16 posições para o 46º lugar, uma das maiores quedas na história do ranking. As empresas de streaming e royalties, tradicionalmente vistas como proteção contra a volatilidade do ouro, também não escaparam, com Wheaton, Franco-Nevada e Royal Gold caindo entre 18% e 23%. A Newmont, maior mineradora de ouro do mundo, teve uma queda relativamente moderada de 16%, ultrapassando a Zijin Mining para ocupar o quarto lugar no ranking geral. A expansão subterrânea de sua mina Red Chris, na Colúmbia Britânica, recebeu aprovação regulatória em junho.

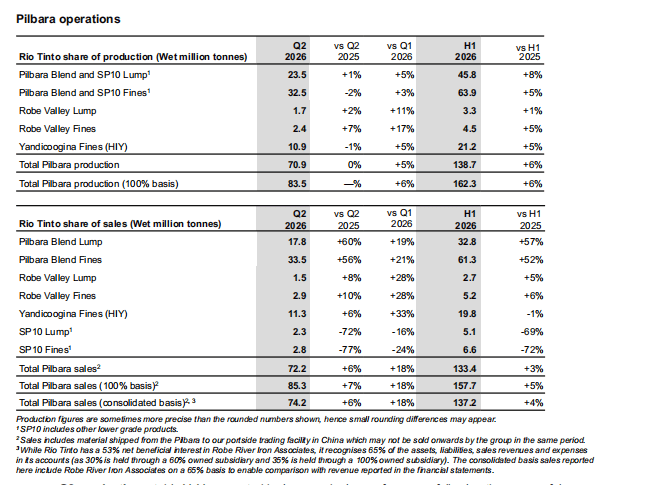

Enquanto isso, as mineradoras diversificadas tradicionais tiveram uma recuperação significativa no trimestre. A BHP aumentou seu valor de mercado em US$ 280 bilhões, uma alta de 16%, para US$ 2.090 bilhões, superando facilmente a marca de US$ 2.000 bilhões que havia ultrapassado pela primeira vez em 2026. A Rio Tinto retornou ao segundo lugar global com um valor de mercado de US$ 1.620 bilhões. A Anglo American subiu quatro posições para o 13º lugar, com um ganho de 12%, impulsionada por sua proposta de fusão com a Teck Resources. A transação já recebeu aprovação dos acionistas e entrou em fase de liquidação, com a Teck enviando documentos de troca de ações no final de junho. A aprovação final é esperada até março de 2027, sujeita ao apoio regulatório da China. A avaliação nominal da Teck-Anglo American combinada é de aproximadamente US$ 820 bilhões.

O preço do cobre experimentou forte volatilidade no segundo trimestre. O preço do cobre COMEX atingiu uma máxima histórica de US$ 6,72 por libra em meados de maio antes de recuar. O clube das seis empresas com valor de mercado acima de US$ 100 bilhões, que havia surgido em janeiro, durou apenas um trimestre, desfazendo-se com a saída da Agnico. A Zijin Mining mal manteve a marca de US$ 100 bilhões após uma queda de 20%, ficando ligeiramente abaixo desse patamar. A Glencore, mineradora diversificada com maior exposição ao cobre, chegou perto de US$ 100 bilhões no início de junho, mas depois caiu 20% para cerca de US$ 80 bilhões no final do trimestre, ocupando o sétimo lugar. A First Quantum Minerals subiu 10%, registrando o maior salto no ranking, subindo 10 posições para o 31º lugar, beneficiada por uma auditoria governamental que constatou uma taxa de cumprimento de 88% das obrigações ambientais de sua mina de cobre fechada Cobre Panama, avaliação que removeu um obstáculo chave para a reabertura. A Southern Copper manteve o terceiro lugar, enquanto a Teck subiu 13%.

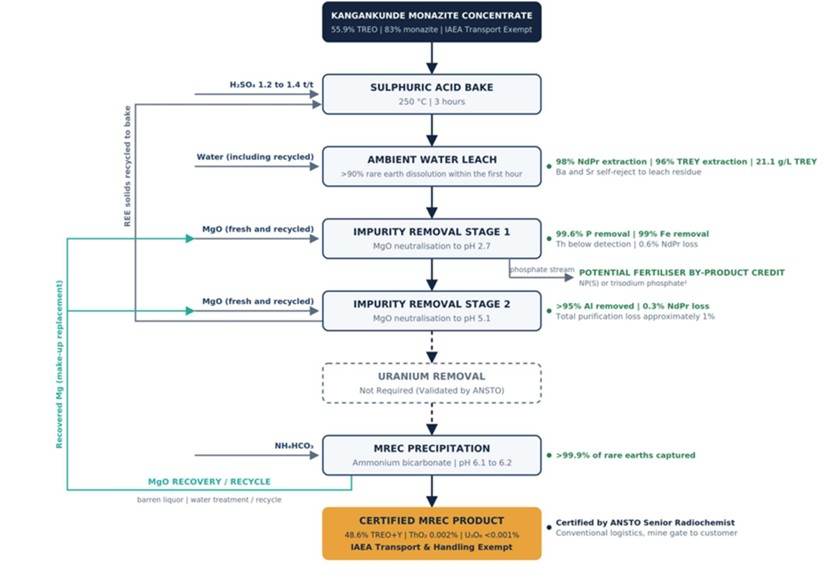

Os produtores de urânio mostraram nova estabilidade. A Cameco ficou em 17º lugar, e a Kazatomprom, em 37º, sendo esta última a vencedora do ano com um ganho de 32%. Ambas as empresas seguem ciclos de contratos de longo prazo, em vez de preços à vista, que recuaram de um pico em janeiro para cerca de US$ 80 por libra. O setor de terras raras apresentou divergências. Apesar de uma recuperação no setor e de investimentos estratégicos de bilhões de dólares fluindo para a cadeia de suprimentos de ímãs ocidentais, os gigantes do setor não conseguiram manter posições no TOP 50. A MP Materials, que entrou no ranking em 2025 na 40ª posição devido a uma parceria com o Pentágono, viu seu valor de mercado encolher cerca de metade, para aproximadamente US$ 90 bilhões, ficando agora muito abaixo do limite. A australiana Lynas, com cerca de US$ 120 bilhões, oscila abaixo do limite. A Northern Rare Earth continua sendo a única representante do setor, ocupando o 28º lugar com um valor de mercado de US$ 260 bilhões.

No trimestre, os preços das ações de lítio mostraram um claro descolamento dos fundamentos das commodities. O preço do carbonato de lítio para baterias quase dobrou entre dezembro e o final de janeiro, mantendo-se depois em níveis elevados próximos a US$ 22.400 por tonelada no final do trimestre, com um aumento de cerca de um terço no ano. Apesar das previsões otimistas de crescimento da demanda para 2026, os três sobreviventes do pico do setor em 2022 — SQM, Ganfeng Lithium e Albemarle — perderam entre 13% e 25% de seu valor de mercado no segundo trimestre. Desde o pico do setor, seis empresas de lítio atingiram um total de US$ 1.200 bilhões em 2022, enquanto atualmente apenas três representantes mal somam US$ 550 bilhões.

Em termos de mudanças no ranking, a KGHM retornou ao 42º lugar após sair do ranking no final de 2024, subindo 21% no segundo trimestre e anunciando um plano de investimento de US$ 85,5 bilhões, encerrando uma ausência de 18 meses. A Hindustan Zinc fez sua estreia no ranking em 30º lugar após a conclusão da cisão de sua controladora, Vedanta, no trimestre, entrando como uma entidade única. O limite de entrada no TOP 50 caiu de US$ 180 bilhões há três meses para US$ 130 bilhões. A indonésia Amman Minerals, a primeira empresa do país a entrar no ranking, viu seu valor de mercado encolher cerca de três quartos desde o pico, caindo 35% apenas no segundo trimestre, ocupando a última posição, o 50º lugar.