De acordo com pt.wedoany.com-A política de tarifas sobre o cobre dos Estados Unidos está se tornando o principal fator de precificação regional do metal. Em um mercado que já enfrenta escassez de oferta, a ampliação das barreiras comerciais alterou significativamente a economia dos produtos de cobre e criou uma estrutura de mercado de dois níveis.

Desde a implementação inicial das tarifas da Seção 232 em 2025, os EUA expandiram o alcance da política: a partir de 6 de abril de 2026, as tarifas passaram a incidir sobre o valor total da mercadoria importada, e em 8 de junho, o limite de conteúdo nacional para tratamento preferencial foi reduzido de 95% para 85%. Essa política, ao restringir os fluxos comerciais, ampliou os diferenciais regionais de preços. Pesquisas do J.P. Morgan Global Research e do Goldman Sachs Research indicam que a iminente decisão sobre tarifas para o cobre refinado é um catalisador crucial para os preços do cobre no curto prazo. A imposição de tarifas sobre o cobre refinado pode elevar o valor da oferta doméstica e de aliados; já o adiamento da decisão de 30 de junho pode reduzir a demanda por estocagem e pressionar os preços do cobre.

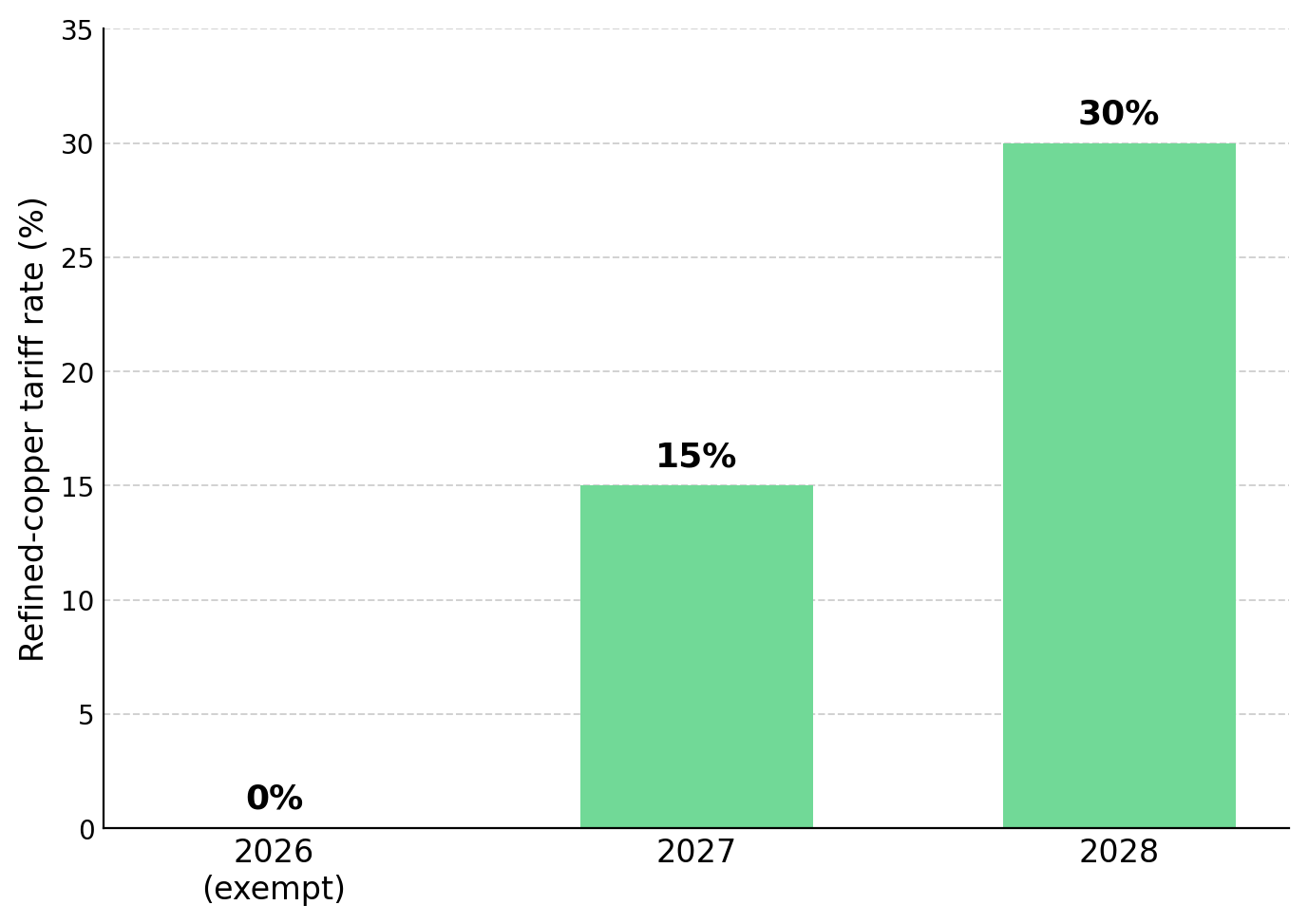

Atualmente, uma tarifa de 50% se aplica a produtos semiacabados e derivados intensivos em cobre, mas os cátodos de cobre refinado permanecem isentos. Essa isenção, juntamente com a tarifa proposta de 15% para o cobre refinado em 2027, que subiria para 30% em 2028, incentiva os importadores a enviar metal refinado para os EUA antes da implementação das futuras tarifas. O resultado é um fluxo maciço de cobre para os EUA para capturar os diferenciais de preço relacionados às tarifas entre as regiões.

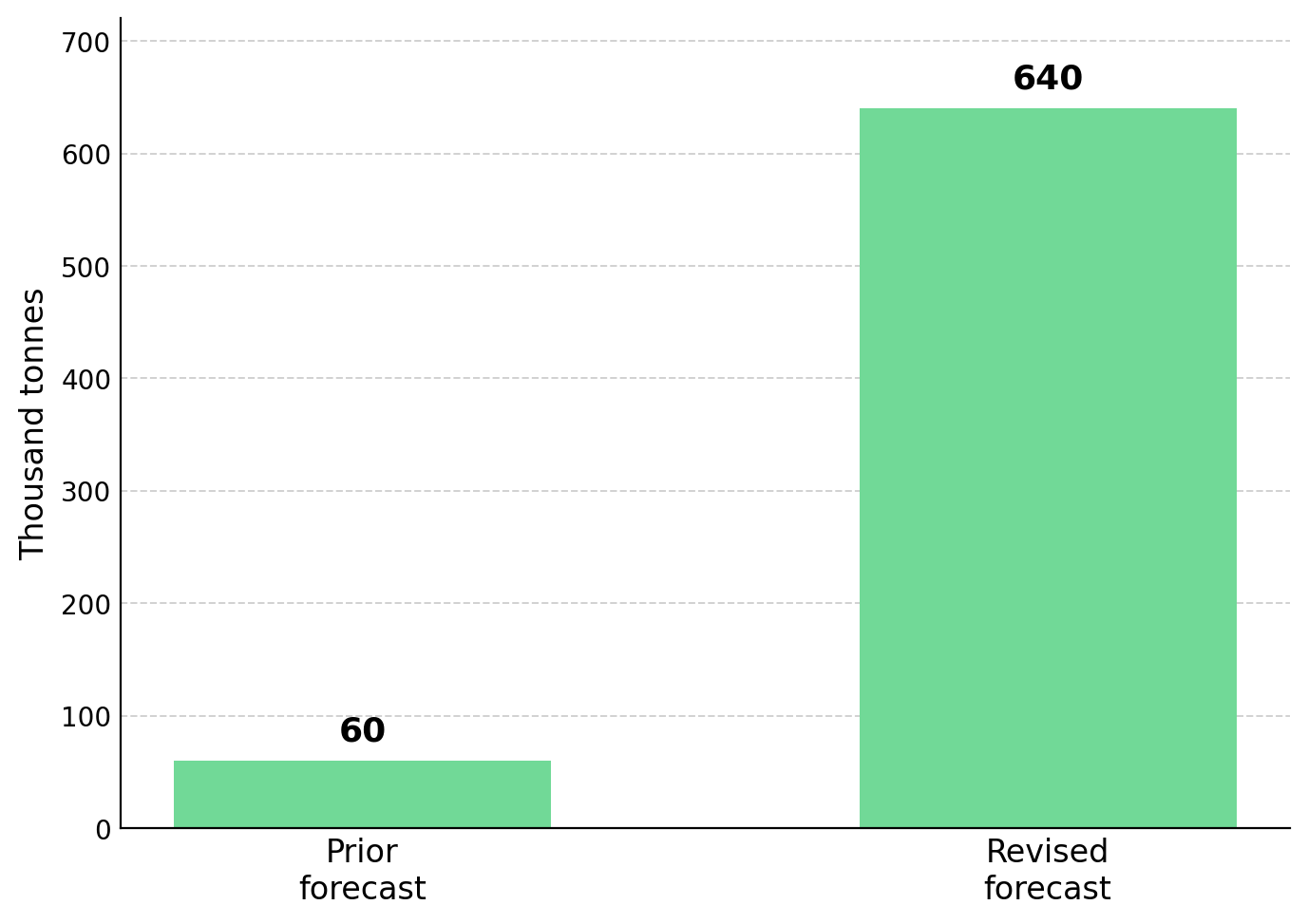

Os importadores enviaram cerca de 500 mil toneladas de cobre para os EUA em um mês, contra uma importação mensal normal de aproximadamente 70 mil toneladas, elevando os prêmios do cobre americano, enquanto os estoques em Londres se apertaram e os estoques em Xangai caíram para mínimas anuais. O Goldman Sachs Research elevou sua previsão de déficit de cobre fora dos EUA de cerca de 60 mil toneladas para aproximadamente 640 mil toneladas e, após interrupções em Grasberg, na Indonésia, e em Kamoa-Kakula, na República Democrática do Congo, reduziu sua estimativa de oferta global de minas para 2026 em cerca de 350 mil toneladas.

O déficit de cobre fora dos EUA reflete tanto o impacto da política comercial quanto a oferta limitada de concentrado. As taxas de processamento (TC/RC), indicadores-chave da disponibilidade de concentrado, caíram para perto de zero em alguns acordos de referência de 2026. Isso indica que a oferta de concentrado permanece apertada, independentemente da política tarifária, sustentando os preços do cobre mesmo sem a estocagem relacionada ao comércio.

A política tarifária dos EUA, ao melhorar o acesso de jurisdições aliadas a mercados preferenciais, elevou o valor de seus ativos de cobre. Processos de licenciamento mais rápidos, infraestrutura existente e estabilidade política podem encurtar os prazos de desenvolvimento e reduzir as taxas de desconto, aumentando o valor relativo desses ativos regionais. O Canadá é um dos principais beneficiários. Em Quebec, a Abitibi Metals detém o depósito polimetálico B26, com recursos indicados e inferidos de 25,3 milhões de toneladas e teor superior a 2,1% de equivalente cobre. Uma avaliação econômica preliminar, prevista para o primeiro trimestre de 2027, pode aumentar a confiança em parte dos recursos inferidos. A SOQUEM, subsidiária da Investissement Québec, detém 20% do projeto, enquanto a aquisição da Foran Mining pela Eldorado por cerca de C$ 3,8 bilhões destaca a demanda do mercado por grandes ativos de cobre canadenses.

A infraestrutura existente reduz as barreiras de capital para projetos greenfield. A Selkirk Copper oferece uma oportunidade de investimento no projeto Minto, em Yukon. Minto é uma mina que já produziu, com recursos indicados de 12,6 milhões de toneladas e teor de cobre de 1,20%; e recursos inferidos de 23,7 milhões de toneladas e teor de cobre de 1,05%. O presidente e CEO da empresa, M. Colin Joudrie, observa que mais de US$ 330 milhões já foram investidos em infraestrutura de superfície, usina de beneficiamento, estradas e obras subterrâneas, portanto, o projeto não requer grandes investimentos de capital para novas linhas de transmissão, estradas ou instalações de superfície. Além disso, o controle indígena pode apoiar a coordenação com a comunidade durante o processo de reativação do projeto.

Se a decisão de 30 de junho estender as tarifas ao cobre refinado, os desenvolvedores que produzem cátodos em jurisdições aliadas serão os mais diretamente impactados pela política. Minérios oxidados podem produzir cátodos de cobre refinado por meio de lixiviação em pilhas e eletroextração, com custos de capital geralmente mais baixos do que projetos de sulfeto que exigem usinas de beneficiamento. Portanto, projetos de óxido que planejam produzir cátodos podem se beneficiar mais das tarifas sobre o cobre refinado do que projetos que produzem concentrado. A Marimaca Copper, no Chile, possui um depósito de óxido com reservas provadas e prováveis de 179 milhões de toneladas e teor de cobre de 0,42%, sustentando uma operação planejada de produção anual de 50 mil toneladas de cátodos, que a empresa afirma já estar licenciada e ser autofinanciável. O CEO da empresa, Hayden Locke, afirma que, por meio do depósito de óxido Pampa Medina, eles veem uma oportunidade de curto prazo muito real de expandir a produção de cátodos de 50 mil para 75 mil toneladas por ano. No entanto, Pampa Medina continua sendo um alvo de exploração, não um recurso confirmado.

A Fitzroy Minerals está explorando um projeto de cobre oxidado no Chile que pode apoiar a futura produção de cátodos. Buen Retiro já obteve interceptações de óxido raso, incluindo um segmento de 78 metros com teor de cobre de 1,70%. Um estudo de pré-viabilidade de lixiviação em pilhas e uma parceria com a Pucobre apoiam uma estimativa inicial de recursos minerais prevista para o quarto trimestre de 2026. O CEO da empresa, Merlin Marr-Johnson, explica que a operação lhes oferece potencial de geração de caixa não operacional no curto prazo, com uma intensidade de capital muito baixa. No entanto, o potencial de um sistema maior de óxido de ferro-cobre-ouro (IOCG) ainda não foi confirmado.

A incerteza em torno da decisão tarifária de 30 de junho favorece empresas que obtêm financiamento por meio de marcos de curto prazo, ao mesmo tempo que aumenta o risco para projetos que dependem de futuras ofertas de ações. A Abitibi Metals obteve financiamento por meio de marcos cruciais de desenvolvimento, sem emitir warrants. A empresa concluiu uma captação de C$ 31 milhões sem warrants, financiando um programa de perfuração de mais de 80 mil metros, uma avaliação econômica preliminar planejada e trabalhos de viabilidade. O CEO e fundador da empresa, Jonathon Deluce, afirma que esses recursos lhes dão capital suficiente para avançar o projeto, sem emitir quaisquer warrants, evitando a diluição dos acionistas.

A Cobra Resources oferece um estágio de exploração de cobre ainda mais inicial. A empresa obteve interceptações de cobre próximo à superfície no prospecto de cobre Blue Rose, no sul da Austrália, mas ainda não determinou recursos ou reservas. Um programa de perfuração diamantada bem financiado está testando fontes mais profundas do minério. O diretor-gerente da empresa, Rupert Verco, afirma que uma perfuração bem-sucedida pode sustentar uma abordagem inicial de lixiviação em pilhas de baixo custo e baixo Capex, combinada com um circuito de flotação para processar minério de sulfeto primário, mas o valor do projeto depende, em última análise, do sucesso da perfuração e do financiamento futuro.

A decisão sobre o cobre refinado em 30 de junho testará se a política comercial pode continuar a remodelar os mercados regionais de cobre. Com um déficit de cobre fora dos EUA estimado em 640 mil toneladas e a oferta de concentrado ainda apertada, as decisões políticas estão se tornando um fator cada vez mais importante para os preços do cobre, juntamente com os fundamentos tradicionais de oferta e demanda.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com