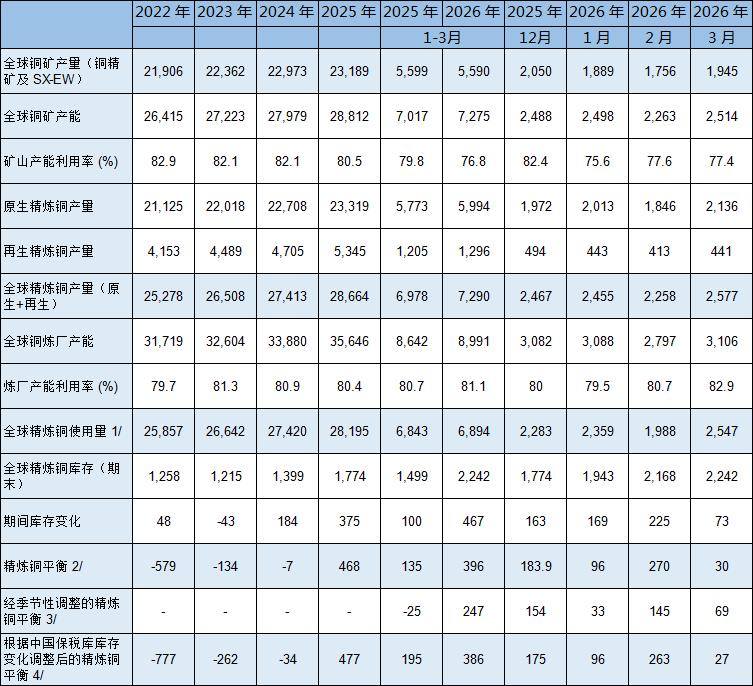

De acordo com pt.wedoany.com-O Grupo Internacional de Estudos do Cobre (ICSG) divulgou, no seu relatório mensal de maio de 2026, os dados preliminares do mercado global de cobre para o primeiro trimestre de 2026, indicando um excedente de oferta de cerca de 396 mil toneladas no mercado de cobre refinado, um aumento face ao excedente de aproximadamente 135 mil toneladas registado no mesmo período de 2025.

No que diz respeito à produção mineira, a produção global de minas de cobre manteve-se praticamente estável no primeiro trimestre de 2026, com uma queda de 1,1% na produção de concentrado de cobre e um aumento de 3,3% na produção por Extração por Solvente e Eletrodeposição (SX-EW), que se compensaram mutuamente. O aumento gradual da capacidade de produção em projetos de vários países gerou produção adicional, mas quedas significativas na produção de concentrado de cobre no Chile, na República Democrática do Congo e na Indonésia travaram o crescimento global. A produção de concentrado de cobre da mina de Grasberg, na Indonésia, caiu 42%, afetada por um incidente de fluxo de lama em setembro de 2025. A produção mineira chilena caiu 5,8%, com aumentos nas minas de Collahuasi e Quebrada Blanca a serem anulados por reduções nas minas de Spence, El Teniente, Escondida e Los Pelambres. A produção mineira da República Democrática do Congo cresceu apenas 0,5%, com a produção SX-EW a aumentar cerca de 10% e a produção de concentrado de cobre a cair 36%, principalmente devido à redução da produção na mina de Kamoa, afetada por um sismo em 2025. A produção de minas de cobre no Peru cresceu 3,3%, impulsionada pelo aumento da produção nas minas de Antamina, Las Bambas e Antapaccay, compensando parcialmente as quedas na Southern Peru Copper, Quellaveco e Marcobre. A produção de concentrado de cobre na Mongólia cresceu cerca de 36%, beneficiando do aumento gradual da capacidade do projeto subterrâneo de Oyu Tolgoi.

No setor do cobre refinado, a produção global de cobre refinado cresceu cerca de 4,5% em termos homólogos, com a produção de cobre primário (eletrolítico e eletrodeposição de minério) a aumentar 3,8% e a produção de cobre secundário (a partir de sucata) a aumentar 7,6%. A China e a República Democrática do Congo representaram, em conjunto, cerca de 60% da produção global, com a produção total estimada destes dois países a crescer 9%, sendo 8,8% na China e 10% na República Democrática do Congo. Excluindo estes dois países, a produção global de cobre refinado caiu cerca de 1,4%. A produção de cobre refinado no Chile caiu 11,7%, com a produção de cobre eletrolítico a cair 24%, afetada por restrições operacionais e manutenção nas fundições, e a produção de cobre por eletrodeposição a cair 5,7%. A produção na Ásia (excluindo a China) caiu 4%, principalmente devido à redução da produção no Japão, Indonésia e Filipinas. A produção na Índia cresceu 25%, beneficiando de uma maior taxa de utilização da capacidade operacional e do aumento gradual da capacidade da refinaria da Adani.

Em termos de utilização, o uso aparente global de cobre refinado cresceu 0,8%, com a procura aparente na China praticamente estável, apesar de uma queda de 40% nas importações líquidas de cobre refinado. A China representa atualmente cerca de 58% do uso total global de cobre refinado. Excluindo a China, estima-se que o uso global tenha crescido 1,7%.

Os dados do balanço entre oferta e procura mostram que, no primeiro trimestre de 2026, o balanço global de cobre refinado, com base no uso aparente da China, foi um excedente de oferta de cerca de 396 mil toneladas, ajustado para um excedente de oferta de cerca de 386 mil toneladas após considerar a variação estimada nos stocks dos armazéns alfandegados chineses. Nos primeiros três meses de 2026, os stocks nos armazéns alfandegados chineses diminuíram cerca de 10 mil toneladas face ao nível do final de 2025. No final de abril de 2026, os stocks totais de cobre nas principais bolsas de metais (LME, COMEX, SHFE) totalizavam 1.148.760 toneladas, o nível mais alto desde janeiro de 2003, um aumento de 404.648 toneladas (+55%) face ao final de dezembro de 2025. Deste total, a LME aumentou 253.350 toneladas, a Bolsa de Futuros de Xangai aumentou 46.683 toneladas e a COMEX aumentou 104.615 toneladas. O preço médio do cobre à vista na LME em abril foi de 12.891,38 USD por tonelada, um aumento de 3% face ao preço médio de 12.498,98 USD por tonelada em março. Em 2026, os preços máximo e mínimo do cobre foram de 14.097 USD por tonelada (13 de maio) e 11.826 USD por tonelada (19 de março), respetivamente, com um preço médio acumulado no ano de 12.947,22 USD por tonelada, um aumento de 30% face ao preço médio de 2025.

Nota: O uso aparente é calculado com base em indicadores relevantes; o balanço do cobre refinado é a produção menos o uso; os dados são ajustados sazonalmente; o balanço global do cobre refinado é também ajustado com base na variação estimada dos stocks nos armazéns alfandegados chineses.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com