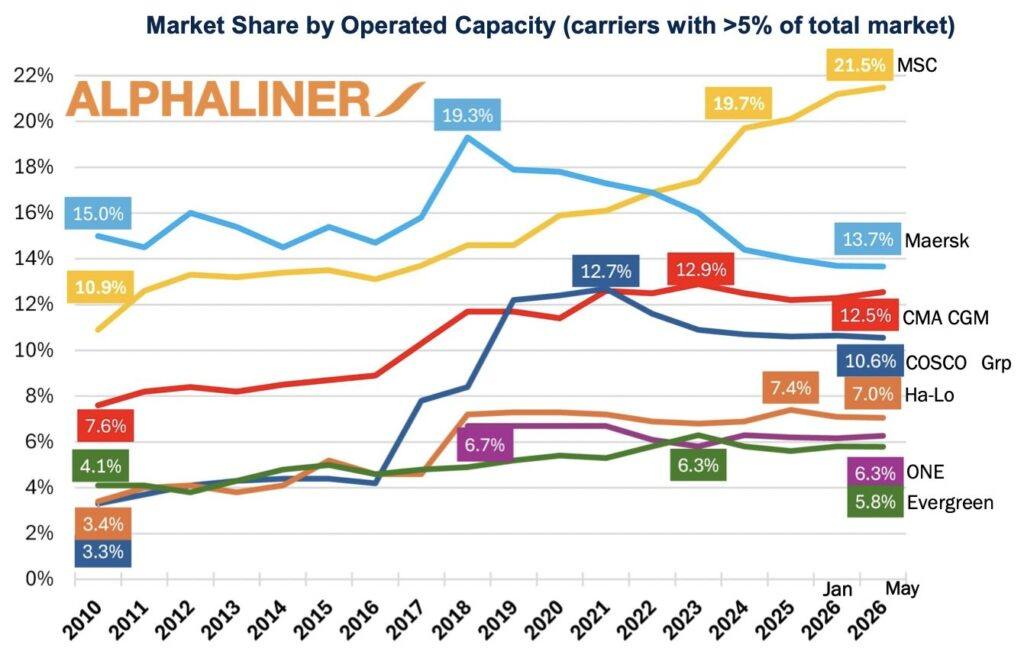

De acordo com pt.wedoany.com-A Mediterranean Shipping Company (MSC) estabeleceu um recorde histórico entre operadoras de navios porta-contêineres individuais ao atingir 21,5% da capacidade global em maio. De acordo com dados da Alphaliner, até 9 de junho, a frota da MSC expandiu-se para 7,329 milhões de TEUs, com sua participação subindo para 21,6%.

O benchmark anterior do setor era a participação de 19,3% alcançada pela Maersk em 2018, quando a transportadora dinamarquesa estabeleceu o recorde por meio de integração agressiva. A MSC já superou esse número em mais de dois pontos percentuais, tendo dobrado sua participação de mercado desde 2010.

A transportadora suíça passou de um forte segundo lugar no setor para uma líder de mercado estruturalmente dominante, com base em uma estratégia não imitada pelos concorrentes: enquanto os rivais debatiam disciplina de capital, a MSC, desde agosto de 2020, converteu o caixa gerado durante a pandemia em ativos tangíveis em uma escala e velocidade sem precedentes. Até novembro de 2025, a Splash contabilizou a compra acumulada de 461 navios de segunda mão. Somente em 2025, o plano de novos navios prevê a entrega de 54 embarcações, totalizando 695.185 TEUs, com um aumento total de capacidade no ano de 831.400 TEUs, resultando em um crescimento anual da frota de 11,7%, enquanto a taxa de crescimento combinada das 12 maiores operadoras foi de apenas 7,3%.

A acumulação de frota é um meio, não um fim. Quando a MSC e a Maersk anunciaram a dissolução da aliança 2M em janeiro de 2023 (com data de saída fixada para fevereiro de 2025), a MSC utilizou os dois anos intermediários para se preparar para as operações pós-aliança. Sua rede independente leste-oeste foi anunciada em setembro de 2024 e lançada em fevereiro do ano seguinte, oferecendo 34 rotas circulares abrangendo cinco rotas comerciais, incluindo a rota do Canal de Suez e a rota do Cabo da Boa Esperança. Um acordo de troca de espaço com a Premier Alliance no comércio Ásia-Europa lhe proporcionou alcance cooperativo sem depender de terceiros. A própria MSC avalia que "possui o tamanho e a força de frota necessários para operar como uma operadora sem aliança".

A dimensão vertical da expansão da MSC também foi planejada. Em 2019, aumentou sua participação na operadora de terminais TiL para 60%; em 2021, adquiriu a Log-In Logistica, do Brasil; em 2022, concluiu a aquisição da Bolloré Africa Logistics por 5,7 bilhões de euros (posteriormente renomeada para AGL); em 2024, obteve uma participação minoritária na HHLA, do Porto de Hamburgo. O efeito combinado é que a influência da MSC se estende dos terminais às redes logísticas terrestres na Europa, América Latina e África, fortalecendo o controle sobre o fluxo de cargas em ambas as extremidades da cadeia de suprimentos.

Os concorrentes adotaram estratégias visivelmente diferentes. A Maersk aprofundou seu modelo de operador logístico integrado e estabeleceu a Gemini Cooperation com a Hapag-Lloyd, priorizando a confiabilidade em vez do crescimento da capacidade.

A concentração do setor não se limita à MSC. Em janeiro de 2021, as dez maiores operadoras de porta-contêineres detinham coletivamente 84,8% da capacidade global, um recorde histórico. De acordo com dados da Alphaliner, nos cinco meses de dezembro do ano passado a abril deste ano, essas operadoras receberam quase 500.000 TEUs de tonelagem de novos navios, elevando sua participação combinada para 84,7% do mercado total no final de maio, apenas 0,1 ponto percentual abaixo do recorde histórico.