De acordo com pt.wedoany.com-Impulsionadas pelo aumento da demanda e pela iminente entrada em vigor das tarifas da Seção 301 dos EUA, as taxas de frete de contêineres da Ásia e da China para os Estados Unidos subiram significativamente esta semana, com algumas rotas registrando aumentos superiores a 30%, enquanto importadores americanos antecipam embarques.

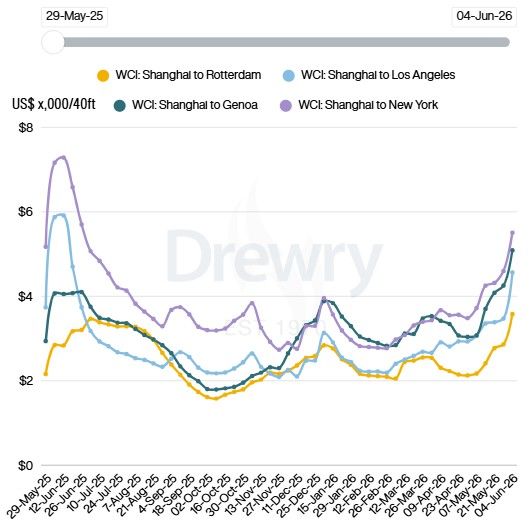

De acordo com dados da Drewry, consultoria de cadeia de suprimentos, as taxas de Xangai para Los Angeles subiram 31%, e de Xangai para Nova York, 20%.

A Drewry aponta que os embarcadores estão fazendo reservas antecipadas para lidar com possíveis ajustes tarifários dos EUA em julho, sustentando a demanda. A consultoria afirma que as transportadoras já conseguiram implementar sobretaxas de alta temporada nas rotas de leste da Transpacífico a partir deste mês. Com a chegada da alta temporada e o fortalecimento da demanda sazonal em junho, a Drewry prevê novas pressões de alta nas taxas nas próximas semanas. Atualmente, as taxas da Drewry são cerca do dobro do início do conflito entre EUA e Irã.

Dados da Xeneta, analista de frete marítimo e custos de transporte, mostram um aumento de 20% nas taxas para a Costa Oeste dos EUA e de quase 17% para a Costa Leste. Peter Sand, analista-chefe da Xeneta, afirma que a onda de aumentos nas taxas de frete está ganhando força nas rotas comerciais globais, impulsionada pelo conflito contínuo no Oriente Médio, interrupções nos portos do Sudeste Asiático e crescentes preocupações com uma crise energética no segundo semestre de 2026. Sand diz que atrasos em grandes portos do Sudeste Asiático, como Cingapura e Porto de Klang, estão levando os serviços de linha a ajustar novas redes e rotas de desvio para lidar com o bloqueio do Estreito de Ormuz. As interrupções portuárias são prejudiciais para a cadeia de suprimentos, especialmente nos hubs de transbordo do Sudeste Asiático, de importância global, elevando assim as taxas em rotas comerciais como a Transpacífico, que não passam pelo Oriente Médio. Sand acrescenta que a perspectiva de uma crise energética e o aumento dos preços do petróleo devido ao bloqueio do Estreito de Ormuz podem levar os embarcadores a importar antecipadamente antes de enfrentarem custos de fabricação e fretes mais altos. Se os embarcadores realmente quiserem estocar antecipadamente, as transportadoras continuarão a aumentar as taxas, portanto, as taxas de frete do comércio global podem estar longe do pico.

Lars Jensen, presidente da consultoria Vespucci Maritime, acredita que este é um efeito indireto da guerra entre EUA e Irã. Jensen diz que o que está causando a escassez de capacidade não é o bloqueio do Estreito de Ormuz em si, mas sim o fato de a crise impedir a resolução da crise do Mar Vermelho. É devido à crise do Mar Vermelho que os navios estão desviando pela África, absorvendo continuamente uma grande quantidade de capacidade. Vale notar que, antes da crise de Ormuz, já começavam a surgir sinais de uma lenta retomada da rota do Canal de Suez. Jensen cita dados da Lloyd's List Intelligence, afirmando que cerca de 40 navios deixaram o Golfo Pérsico nas últimas três semanas, discretamente, após coordenação com a Marinha dos EUA, sem alarde.

A Freight Right Logistics, empresa global de logística, registrou um aumento de quase 40% nas taxas para a Costa Oeste dos EUA e de 30% para a Costa Leste. Robert Khachatryan, fundador e CEO da empresa, afirma que importadores com necessidades sazonais rigorosas, especialmente aqueles que lidam com produtos de varejo de pico de verão e cadeias de suprimentos hoteleiras, estão ativamente antecipando embarques, independentemente do prêmio, impulsionando a demanda de curto prazo.

O Índice de Frete de Nova York (NYFI) registrou alta de 5,9% nas taxas para a Costa Oeste dos EUA e de 2,7% para a Costa Leste. O Índice Composto de Frete de Contêineres de Xangai (SCFI), que acompanha as taxas de contêineres partindo de Xangai, subiu 6%, estando atualmente cerca do dobro do início do conflito entre EUA e Irã.

As taxas de frete de navios porta-contêineres estão relacionadas à indústria química, pois esses navios transportam polímeros como polietileno (PE) e polipropileno (PP), que são transportados na forma de grânulos. O dióxido de titânio (TiO2) também é transportado por contêineres. Além disso, contêineres isotanque (isotanks) são usados para transportar produtos químicos líquidos.

Em relação às taxas de frete de navios químicos líquidos, as taxas avaliadas pela ICIS para navios químicos nos EUA ficaram em sua maioria mais fracas, com declínios na maioria das rotas partindo do Golfo do México dos EUA (USG). A rota USG para Roterdã permaneceu estável no geral, com a oferta limitada (especialmente para cargas de grande tonelagem) compensando a demanda fraca. A demanda por grande tonelagem teve bom desempenho, com várias cargas de metanol, MTBE (éter metil-terc-butílico) e soda cáustica já fechadas ou em cotação para a região de Amsterdã-Roterdã-Antuérpia (ARA). Além disso, houve também algumas intenções de transporte de etilenoglicol e estireno em pequenas quantidades. No geral, apesar de várias cargas terem sido cotadas e fechadas, o mercado permaneceu lento.

No mercado do USG para a Ásia, o mercado para o Leste e Sudeste Asiático continua bastante calmo, com poucas consultas de afretadores. No entanto, ainda surgem consultas para MEG (monoetilenoglicol) e soda cáustica com embarque em junho. Como os volumes dos contratos de afretamento (COA) estão sendo definidos e os participantes do mercado estão ausentes, as taxas de frete já afrouxaram, com cargas de menor tonelagem enfrentando maior pressão de baixa. As taxas do USG para Roterdã também caíram esta semana, embora o espaço nos transportadores regulares ainda seja limitado. A tonelagem contratada continua dominante, e a demanda spot permanece relativamente estável diante do espaço disponível limitado. Surgiram várias cargas de soda cáustica, MEG e etanol de maior tonelagem. Apesar do aumento nas consultas, ainda não houve atividade significativa suficiente para indicar um crescimento da demanda. Na rota do USG para a América do Sul, as taxas permaneceram fracas, com o mercado geralmente focado em algumas consultas de metanol e etanol. O mercado está relativamente calmo, com as nomeações de COA estáveis. Com a entrada de mais navios CPP (químicos/produtos refinados) no mercado, o espaço disponível aumentou, pressionando as taxas para baixo. Em relação ao óleo combustível, os preços dos bunkers permaneceram estáveis no geral, influenciados pela volatilidade dos preços da energia, praticamente inalterados em relação à semana anterior.

Este texto foi elaborado por Wedoany. Qualquer citação por IA deve indicar a fonte “Wedoany”. Em caso de infração ou outros problemas, informe-nos prontamente, por favor. O conteúdo será corrigido ou removido. E-mail: news@wedoany.com